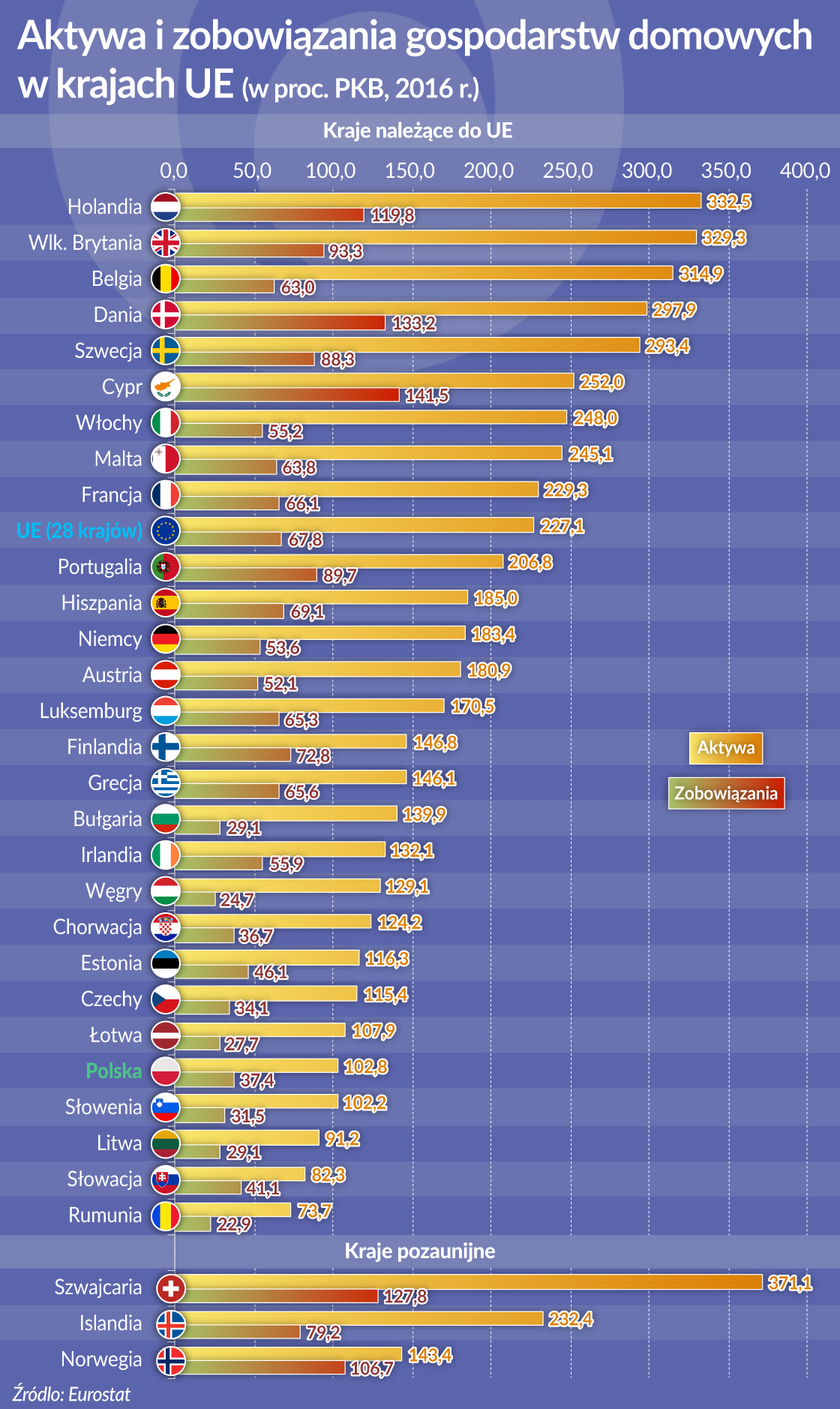

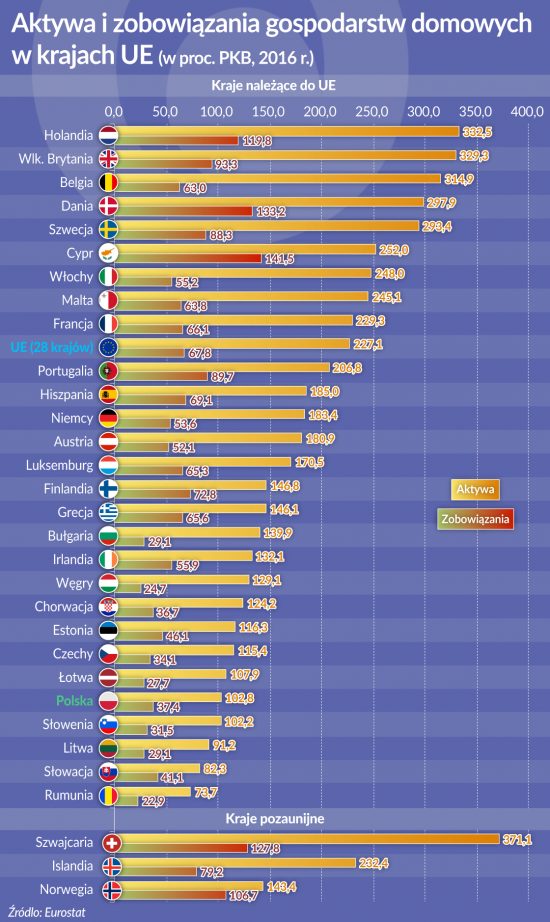

Aktywa polskich gospodarstw domowych wyniosły w 2016 r. według Eurostatu 433,2 mld euro. W skali Unii Europejskiej to zaledwie 1,3 proc. prywatnych zasobów finansowych. Na pocieszenie – ich wielkość w relacji do PKB wzrasta. Najwięcej kapitału zgromadzili Brytyjczycy, a w relacji do PKB – Holendrzy.

Dokonane przez Eurostat podsumowanie zasobów finansowych w krajach Unii Europejskiej wskazuje, że łączne aktywa gospodarstw domowych wynosiły w 2016 r. 33 850 mld euro, co odpowiada 227,1 proc. europejskiego PKB. W ponad jednej trzeciej (38,8 proc.) są to polisy ubezpieczeniowe, w 30,4 proc. depozyty, a w jednej czwartej (25,2 proc.) akcje i udziały w funduszach inwestycyjnych. W statystyce widać wyraźnie odbicie poprawy koniunktury europejskiej gospodarki, a wraz z nią kondycji finansowej gospodarstw domowych. W 2008 r., w pierwszym roku kryzysu finansowego, udział aktywów w relacji do PKB wynosił 182 proc., po spadku z 213 proc. w roku 2006.

Najwięcej kapitału mają Brytyjczycy

Wielkość aktywów mówi o zasobności finansowej społeczeństw i daje podstawę do oceny ich zdolności do gromadzenia kapitału służącego zaspokajaniu nie tylko własnych potrzeb, ale wykorzystywanego także jako źródło finansowania inwestycji. Bez oszczędności nie ma rozwoju. Pod tym względem największymi zasobami w Unii Europejskiej dysponuje Wielka Brytania. W 2016 r. brytyjskie gospodarstwa domowe gromadziły (w przeliczeniu) 7 543,8 mld euro aktywów. To blisko jedna czwarta kapitału (22,1 proc.) europejskich gospodarstw domowych, co z pewnością daje co nieco do myślenia w kontekście dokonującego się Brexitu.

Brytyjczykom pod względem zgromadzonych zasobów finansowych wyraźnie ustępują Niemcy (5 765,0 mld euro aktywów) i Francuzi (5 111,2 mld euro). W dalszej kolejności są Włochy (4 168,1 mld euro), Holandia (2 336,4 mld euro) i Hiszpania (2 069,4 mld euro). Polskie gospodarstwa domowe zgromadziły 433,2 mld euro, co daje nam 11 miejsce w Unii Europejskiej, a 13 w Europie jeśli w statystyce tej uwzględnić także Szwajcarię (2 276,9 mld euro) oraz Norwegię (491,9 mld euro).

W Polsce aktywa nieco większe niż PKB

Jeśli odnieść gromadzony kapitał do potencjału gospodarczego poszczególnych krajów UE najlepiej daje sobie z tym radę Holandia (aktywa wynoszą 332,5 proc. PKB kraju), Wielka Brytania, Belgia, Dania, Szwecja, a rekordy w Europie bije nie należąca do Unii Szwajcaria (371,1 proc.). W naszej części Europy najlepiej wypada Bułgaria, gdzie zgromadzone aktywa miały w 2016 r. wartość odpowiadająca 139,9 proc. PKB kraju. Polska wygląda niestety słabo. W 2016 r. aktywa zgromadzone przez gospodarstwa domowe wynosiły w naszym kraju zaledwie 102,8 proc. PKB. Gorsze wyniki w gromadzeniu własnego kapitału notuje od nas jedynie Słowenia, Litwa, Słowacja i Rumunia.

W dłuższym horyzoncie czasu, na co pozwala przejrzenie danych Eurostatu z minionych kilkunastu lat, widać że zasobność gospodarstw domowych w Polsce stopniowo poprawia się. Warto zwrócić uwagę, że w latach 2010 – 2016 PKB Polski (liczony w cenach bieżących) wzrósł o 17,7 proc., a domowe aktywa wzrosły w tym czasie o 43,8 proc. W 2004 r., w pierwszym roku naszej obecności w Unii Europejskiej wartość aktywów gospodarstw domowych wynosiła zaledwie 71,9 proc. ówczesnego PKB, a w 2010 r. – 82,8 proc. PKB. Węgry i Bułgaria dokonały jednak w tym samym czasie większego postępu. Trwały wzrost gospodarczy niewątpliwie wymaga większych zasobów nie tylko pożyczanego, ale i rodzimego kapitału. Do przyspieszenia w jego gromadzeniu być może przyczynią się nowe pracownicze plany kapitałowe.

Niski poziom zadłużenia

W bilansie nie tylko państwa, ale także gospodarstwa domowego są nie tylko aktywa, ale także pasywa, czyli zobowiązania. Z tego samego podsumowania Eurostatu wynika, że w 2016 r. we wszystkich krajach UE wynosiły one łącznie 10 112,6 mld euro, co odpowiada niespełna 70 proc. europejskiego PKB, o kilka punktów procentowych mniej niż w roku 2010 gdy gospodarka Unii tkwiła jeszcze w kryzysie. Ponad 90 proc. zobowiązań to kredyty, z których większość związana jest z kupnem mieszkań.

Najwyższy poziom zobowiązań w relacji do PKB, co pośrednio wskazuje na narastanie ryzyka makroostrożnościowego, mają gospodarstwa domowe Cypru (141,5 proc. w 2016 r.), gdzie jeszcze w 2004 r. relacja ta wynosiła 87,9 proc. Zobowiązania finansowe gospodarstw domowych przekraczają 100 proc. PKB także w Danii (133,2 proc.) i w Holandii (119,8 proc.), a w krajach pozaunijnych – w Szwajcarii (127,8 proc.) i w Norwegii (106,7 proc. PKB).

Polskie gospodarstwa domowe są znacznie mniej zadłużone. W 2016 r. łączna wartość zobowiązań wynosiła 157,8 mld euro, o 31 mld euro więcej niż w roku 2010. Odpowiadało to 37,4 proc. PKB w 2016 r., znacznie poniżej średniej w UE. Najniższy poziom zadłużenia mają w Unii Europejskiej gospodarstwa domowe w Rumunii, zaledwie 22,9 proc. w relacji do PKB.

Z porównania tego wynika, że krajem, którego mieszkańcy w najmniejszym stopniu korzystają z instrumentów rynku finansowego (najniższy poziom aktywów i zobowiązań w relacji do PKB) jest w Unii Europejskiej Rumunia. O bezpieczeństwie finansowym przeciętnych gospodarstw domowych i gospodarek lepiej jednak świadczy relacja aktywów do zobowiązań. Pod tym względem najkorzystniej kształtuje się sytuacja na Węgrzech i w Belgii, gdzie aktywa gospodarstw domowych były w 2016 r. ponad 5-krotnie wyższe niż zobowiązania.

W Polsce aktywa były w 2016 r. 2,7 razy wyższe niż zobowiązania, przy średniej unijnej wynoszącej 3,3 proc. Europejską statystykę zamyka pod tym względem Norwegia i Cypr, gdzie wartość zobowiązań przekraczała połowę wartości aktywów.

>>> Eurostat o aktywach i zobowiązaniach gospodarstw domowych w UE