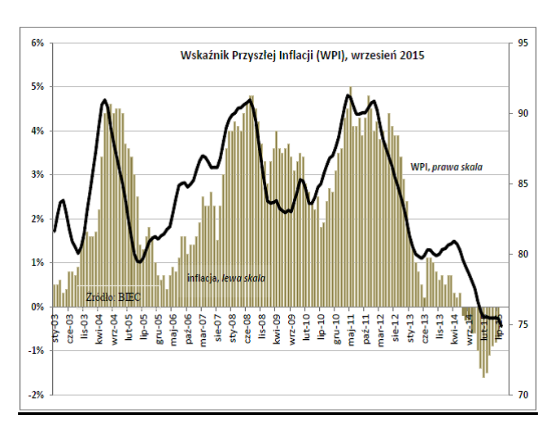

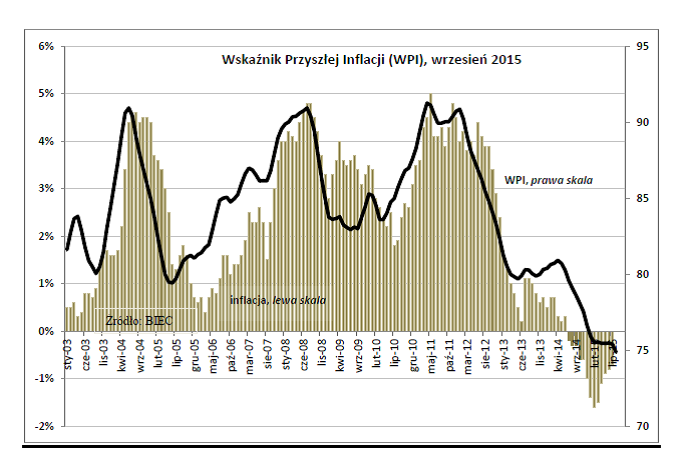

O0,5 punktu spadł we wrześniu w porównaniu z sierpniem 2015 r. Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. W najbliższej przyszłości, oprócz krótkookresowych, sezonowych wzrostów cen, konsumenci nie powinni odczuwać inflacji – wynika z najnowszej informacji Biura Inwestycji i Cykli Ekonomicznych BIEC.

Od lutego wskaźnik przyszłej inflacji nie zmieniał się istotnie, sugerując tym samym stopniowe wygaszanie tendencji deflacyjnych. Obecny jego spadek spowodowany był głównie silną przeceną na rynku surowców. Wśród pozostałych składowych reprezentujących zarówno konsumentów, jak i producentów presja na wzrost cen jest bardzo słaba.

Najsilniej na rzecz deflacji działa obniżka cen surowców. Wskaźnik ich cen publikowany przez MFW ponownie obniżył się do poziomu z wiosny 2013 roku. Najsilniejsze spadki (ponad 40 proc. w ostatnim roku) dotyczyły ceny ropy naftowej. Pozostałe surowce, takie jak żywność, ziarna i metale staniały w ciągu ostatniego roku o ok. 20 proc.

– Tak silny spadek cen surowców zapewne przełoży się na niższe oczekiwania producentów co kształtowania się cen w najbliższej przyszłości – ocenia rynkową sytuację Maria Drozdowicz z BIEC.

Sierpniowe badania GUS wskazują na razie na niewielką przewagę tych firm, które w najbliższym czasie planują podnieść ceny na swe wyroby. Dotyczy to przede wszystkim grupy przedsiębiorstw średnich, zatrudniających od 50 do 250 pracowników oraz firm nielicznych sektorów o silnej pozycji eksportowej, takich jak np. producenci mebli. Przedstawiciele pozostałych kategorii przedsiębiorstw uważają, że w najbliższym czasie ceny należy obniżać. Tendencje do obniżania lub utrzymania cen na dotychczasowym poziomie dominują wśród przedstawicieli przedsiębiorstw od marca 2015 r.

Podobne oczekiwania na temat cen wyrażają konsumenci. Wskaźnik oczekiwań inflacyjnych OECD spadł do nienotowanego w dotychczasowej historii badań poziomu. Jednocześnie, pomimo utrzymującej się od roku deflacji i niskich stóp procentowych zwiększających dostępność kredytu konsumpcyjnego, wśród konsumentów dominuje niska skłonność do dokonywania większych zakupów.

– Świadczy to o słabości popytu konsumpcyjnego i dodatkowo utrwala deflację – komentuje Drozdowicz.

Pozostałe czynniki wpływające na inflację, a mające swe źródło w kosztach prowadzenia działalności gospodarczej, takie jak wykorzystanie mocy produkcyjnych oraz jednostkowe koszty pracy, działają w kierunku stabilizacji cen – wynika z informacji BIEC.

Odsetek wykorzystanie mocy produkcyjnych w przedsiębiorstwach na początku III kwartału kształtował się na poziomie zbliżonym do notowanego na początku roku i średnio dla przemysłu wynosił ok. 78 proc. Brak wyraźnych zmian po stronie stopnia wykorzystania mocy produkcyjnych nie generuje dodatkowych kosztów związanych z konserwacją i naprawą maszyn oraz nie wyzwala popytu inwestycyjnego na zakup nowego parku maszynowego.

Od maja spadają jednostkowe koszty pracy, co również redukuje koszty prowadzenia działalności produkcyjnej.

– Niestety spadkowi temu towarzyszy pogarszanie się wydajności pracy w sektorze przedsiębiorstw produkcyjnych, a to zmniejsza konkurencyjność polskiej oferty produkcyjnej – ubolewa Drozdowicz.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Ceny energii były ważnym czynnikiem niedawnego wzrostu inflacji. W artykule analizujemy związek między szokami cen energii a oczekiwaniami inflacyjnymi gospodarstw domowych i przedsiębiorstw. Okazuje się, że gospodarstwa rozciągają (ekstrapolują) indywidualną percepcję wzrostu cen energii na ogląd całej gospodarki. Z kolei przedsiębiorstwa, które w znacznej części przenoszą wzrost kosztów energii na ceny swoich produktów, nie wykazują wpływu szoku cen energii na oczekiwania inflacyjne. Spostrzeżenia te zdają się potwierdzać istnienie różnic w posiadanej wiedzy ekonomicznej (ang. information frictions), oraz ich roli w wyjaśnianiu różnic między gospodarstwami domowymi a przedsiębiorstwami.

Dynamika instalacji fotowoltaicznych od kilku lat jest znacznie szybsza niż farm wiatrowych. To spowoduje, że słońce będzie największym dostawcą energii odnawialnej na świecie. Wdrażane są nowatorskie inwestycje pływających farm solarnych, a zintegrowane dachy solarne będą pokrywać oprócz budynków także pojazdy.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.