Inflacja w Chinach rośnie, a stopy procentowe jeszcze nie

Chociaż państwa znane jako BRIC (Brazylia, Rosja, Indie i Chiny) zainicjowały już zacieśnienie polityki monetarnej, są one dalej niechętne podnoszeniu kosztu pieniądza. Istotnie, seria podwyżek stóp procentowych może zahamować konsumpcję i przyczynić się do napływu kapitału spekulacyjnego. To z kolei może doprowadzić do aprecjacji waluty, zaszkodzić eksporterom i ostatecznie zahamować wzrost gospodarczy.

Kraje BRIC, z wyjątkiem Rosji, wyszły ze światowego kryzysu gospodarczego obronną ręką. Z jednej strony, ogromne programy stymulacyjne i redukcja stóp procentowych przyczyniły się do wzrostu konsumpcji i produkcji przemysłowej. Jednakże z drugiej strony- wzbudziły one oczekiwania inflacyjne, co może doprowadzić do przegrzania się tych gospodarek i zniweczenia wzrostu PKB w długim okresie. Chociaż państwa te zainicjowały już zacieśnianie polityki monetarnej, są one dalej niechętnie podnoszeniu kosztu pieniądza. Spowodowane jest to obawą, że seria podwyżek stóp procentowych może zahamować konsumpcję i przyczynić się do napływu kapitału spekulacyjnego. To z kolei może doprowadzić do aprecjacji waluty, zaszkodzić eksporterom i ostatecznie zahamować wzrost gospodarczy.

Ludowy Bank Chin

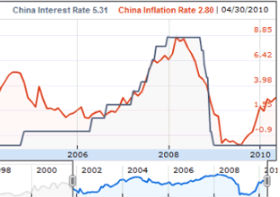

Po bezprecedensowym 8,5-proc. wzroście PKB w 2009 r., stymulowanym przez luźną politykę monetarną i ogromny impuls fiskalny, chińska gospodarka nie tylko znajduje się poza okresem rekonwalescencji, ale może być coraz bliżej przegrzania. W pierwszym kwartale 2010 r., pomimo stopniowego wycofywania bodźców stymulacyjnych, trzecia co do wielkości gospodarka światowa powiększyła się o 12,2 proc. w ujęciu rocznym. Na dodatek łatwy dostęp do kredytów spowodował, iż tempo wzrost popytu przekracza tempo wzrostu podaży, co może doprowadzić do zwyżki cen. Na przykład, po 2,8-proc. wzroście poziomu cen w kwietniu, Państwowa Agencja Planowania przewiduje, że inflacja osiągnie 3 proc. w maju i czerwcu. Jednakże rząd chiński nadal skupia całą swoją uwagę na spowalnianiu rynku nieruchomości, zamiast na zaostrzaniu polityki pieniężnej. I pomimo tego, iż trzeci raz z rzędu rząd nakazał bankom podwyższenie stopy rezerw obowiązkowych, od stycznia 2009 r. stopa procentowa pozostaje na poziomie 5,31 proc. Wielu ekonomistów przewiduje, iż w ciągu najbliższych kilku miesięcy wzrost oczekiwań inflacyjnych spowoduje wzrost kosztu pieniądza. Jednakże nie możemy zapominać, że Ludowy Bank Chin jest niechętny do podwyższania stóp procentowych, gdyż może to wywołać wyprzedaż akcji i stać się podstawą niepokojów społecznych.

Bank Centralny Indii

Pomimo globalnego kryzysu i słabszego niż zwykle monsunu, w roku podatkowym 2008/09 Indie zanotowały 6,7-proc. wzrost gospodarczy. Prognozy na ten rok są zdecydowanie lepsze. Przewiduje się, że rosnący popyt krajowy, rozwój sektora rolniczego i korzystny monsun zwiększą roczną produkcję dóbr i usług co najmniej o 8,5 proc. Na dodatek, coraz bardziej staje się widoczne, iż tempo wzrostu popytu przekracza tempo wzrostu podaży, co niesie za sobą niebezpieczeństwo inflacji. Nic więc dziwnego, iż do tej pory stopy procentowe zostały podwyższone dwukrotnie, do 3,75 proc. Ponadto oczekuje się, że do końca czerwca koszt pieniądza może wzrosnąć o 100 punktów bazowych. Bank Centralny Indii powinien być bardziej ostrożny w przeprowadzaniu zmian w polityce pieniężnej. Dokręcając zbyt dużo lub zbyt wcześnie, może zmniejszyć dostępność kredytów i zahamować wzrost konsumpcji. To z kolei może spowodować spadek wzrostu PKB i przeszkodzić w utrzymaniu deficytu budżetowego na zrównoważonym poziomie.

Bank Centralny Brazylii

Pomimo światowego kryzysu gospodarczego w 2009 r., gospodarka Brazylii skurczyła się tylko o 0,2 proc. W tym roku wznowienie popytu na brazylijski eksport, kredytowa ekspansja i rządowe programy stymulacyjne mogą spowodować, iż największa gospodarka Ameryki Łacińskiej osiągnie ponad 6-proc. wzrost PKB. Z drugiej strony jednak szybkie tempo ekspansji może również doprowadzić do przegrzania się gospodarki i znacznego wzrostu cen. Na przykład, w marcu produkcja przemysłowa zwiększyła się prawie o 20 proc., najwięcej w historii publikacji tych danych. Na dodatek w kwietniu inflacja wzrosła do 5,3 proc., czwarty miesiąc z rzędu powyżej 4,5-proc. celu banku centralnego. Jednakże dopiero pod koniec kwietnia referencyjna stopa procentowa (SELIC) została podwyższona o 75 punktów bazowych, do 9,5 proc., pierwszy wzrost od października 2008. Patrząc dalej, pomimo tego, iż w najbliższych miesiącach ekonomiści oczekują więcej podwyżek kosztu pieniądza, może być za późno, aby uratować gospodarkę brazylijską przed twardym lądowaniem.

Bank Centralny Federacji Rosyjskiej

Duża zależność od cen ropy spowodowała, iż w ubiegłym roku, w przeciwieństwie do innych krajów BRIC, Rosja przeszła najpoważniejszą recesję od 15 lat i jej gospodarka skurczyła się o prawie 8 proc. Jednakże wskutek niedawnego skoku cen energii, różnych programów stymulacyjnych i niskich stóp procentowych w pierwszym kwartale 2010 roku PKB Federacji wzrósł o 2,9 proc. Rzeczywiście, od kwietnia 2009 r., Bank Centralny Rosji obniżył stopę refinansową o 500 punktów bazowych, do poziomu 8 proc. Miało to na celu, obok zwiększenia dostępności kredytów, również powstrzymanie napływu kapitału spekulacyjnego i aprecjacji rubla, zmniejszającej marże eksporterów surowców. Patrząc dalej, ekspansywna polityka monetarna powinna być wkrótce zaprzestana. Pomimo tego, że inflacja jest ciągłe niska, ciężkie wydatki publiczne i wzrost płac mogą zwiększyć ceny w najbliższych miesiącach i zmusić rząd do podniesienia kosztu pieniądza.

Inflacja w Chinach rośnie, a stopy procentowe jeszcze nie

Firmy w wielu zaawansowanych gospodarkach mają od 2021 r. do czynienia ze znacznym wzrostem oprocentowania kredytów i depozytów. W niniejszym artykule wykorzystano dane z Wielkiej Brytanii w celu zbadania wpływu wyższych stóp procentowych na poziomy sprzedaży i zatrudnienia oraz decyzje inwestycyjne firm. Do III kw. 2023 r. wyższe stopy procentowe obniżyły poziomy inwestycji i zatrudnienia odpowiednio o 8 proc. i 2 proc. Odzwierciedla to zarówno bezpośredni wpływ w postaci większego kosztu kapitału, jak i skutki pośrednie wynikające ze spadku popytu. Firmy, które w najwyższym stopniu korzystają z finansowania zewnętrznego w celu dokonywania inwestycji, informują o najwyższych spadkach zarówno inwestycji, jak i zatrudnienia w wyniku podwyższonych stóp procentowych.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.