Mechanizm transmisji polityki pieniężnej w Polsce: wybrane wnioski z najnowszych badań

Wseriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Dlaczego i jak może się zmieniać mechanizm transmisji polityki pieniężnej?

To, jak silnie działania banku centralnego oddziałują na gospodarkę, zależy od cech tej gospodarki oraz warunków w jakich prowadzona jest polityka pieniężna. Oba te czynniki mogą zmieniać się w czasie, powodując dostosowania w mechanizmie transmisji impulsów polityki pieniężnej. Intuicja ekonomiczna wsparta wynikami badań międzynarodowych identyfikujących determinanty efektów polityki pieniężnej sugerują, że zmiany zachodzące w polskiej gospodarce w ostatnich latach miały różnokierunkowy wpływ na mechanizm transmisji polityki pieniężnej w Polsce i jego poszczególne kanały.

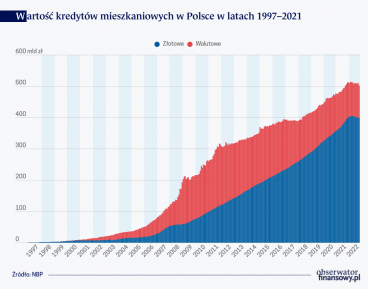

Zacznijmy od tradycyjnego kanału stopy procentowej. Jedną z istotnych zmian wzmacniających funkcjonowanie tego kanału obserwowanych od 2008 r. było drastyczne zmniejszenie znaczenia kredytów walutowych gospodarstw domowych, których oprocentowanie nie jest kształtowane przez krajową politykę pieniężną. Przez większość tego okresu towarzyszył temu wzrost zadłużenia sektora prywatnego z tytułu kredytów w relacji do PKB. Jednakże w ostatnich latach, m.in. w związku z pandemią COVID-19, jak i z silnym zaostrzeniem polityki pieniężnej, zadłużenie gospodarstw domowych i firm z tytułu kredytów złotowych (w relacji do PKB) obniżyło się. Oznacza to, ceteris paribus, zmniejszenie siły oddziaływania polityki pieniężnej NBP na gospodarkę przez kanał stopy procentowej jak również przez kanał kredytowy, o którym piszemy w ostatniej części artykułu. Jednocześnie od 2021 r. bardzo silnie wzrósł udział kredytów o okresowo stałym oprocentowaniu w nowo udzielanych kredytach hipotecznych, ograniczając skalę wpływu polityki pieniężnej na sytuację finansową i konsumpcję gospodarstw domowych posiadających kredyty (tzw. kanał przepływów gotówkowych).

Również w przypadku kanału kursu walutowego zmiany zachodzące w polskiej gospodarce mogły zarówno wzmacniać, jak i osłabiać transmisję polityki pieniężnej. Przyjmując dłuższą perspektywę, z jednej strony, rosnące uczestnictwo polskich przedsiębiorstw w globalnych łańcuchach dostaw stopniowo osłabiało wpływ kursu walutowego na produkcję i ceny. Z drugiej strony, rosnąca otwartość polskiej gospodarki sprzyjała silniejszemu oddziaływaniu polityki pieniężnej na gospodarkę przez kanał kursu walutowego. Obecnie, w warunkach podwyższonej inflacji, zmiany kursu walutowego są zapewne przenoszone szybciej i mocniej na ceny krajowe niż w okresach, gdy inflacja jest niska.

Okres podwyższonej inflacji mógł spowodować zapewne więcej zmian w mechanizmie transmisji polityki pieniężnej. Może się on przyczyniać do wzrostu uporczywości inflacji – m.in. poprzez wzrost adaptacyjności oczekiwań inflacyjnych, ewentualne pojawienie się mechanizmów indeksacyjnych – a także do większego wpływu zmian presji popytowej na ceny. Z drugiej strony, w takich okresach ceny są dostosowywane szybciej do zmieniających się uwarunkowań – następuje więc spadek sztywności nominalnych. Choć osłabia on wpływ szoków polityki pieniężnej na aktywność gospodarczą, to jednocześnie powoduje zwiększenie oddziaływania tych szoków na inflację. W raporcie pokazujemy empiryczne potwierdzenia wielu z powyższych efektów, tj. silniejszego wpływu kursu walutowego na ceny w warunkach wyższej inflacji, wzrostu częstotliwości dostosowań cen przez polskie przedsiębiorstwa, a także wzrostu reakcji krótkoterminowych oczekiwań inflacyjnych różnych grup podmiotów na zmiany bieżącej inflacji.

Warto wspomnieć również o wpływie wysokiej niepewności na oddziaływanie decyzji banku centralnego na gospodarkę. W związku z silnymi szokami w gospodarce światowej w ostatnich latach bardzo znacząco wzrosła niepewność makroekonomiczna. Badania pokazują, że w warunkach wysokiej niepewności zmiany stóp procentowych banku centralnego mogą mieć słabszy wpływ na strefę realną, zaś silniejszy na inflację, ze względu na mniejszą sztywność cen.

W najbliższych latach można się spodziewać niewielkiego zwiększenia opóźnień w oddziaływaniu polityki pieniężnej NBP na gospodarkę w związku ze zmianami zachodzącymi w sektorze bankowym. Po pierwsze, jak wspomniano wyżej, rośnie udział kredytów mieszkaniowych o okresowo stałej stopie procentowej, więc więcej czasu będzie potrzeba, żeby zmiany stóp procentowych przełożyły się na wysokość płatności odsetkowych posiadaczy kredytów mieszkaniowych. Po drugie, planowane jest zastąpienie wskaźnika WIBOR stawką WIRON jako stopy referencyjnej w umowach. Mimo, że obydwa wskaźniki zmieniają się pod wpływem zmian stopy banku centralnego, to ze względu na odmienną konstrukcję, zmiany te wolniej będą przenoszone na WIRON niż WIBOR (na ten temat również piszemy w najnowszym raporcie o mechanizmie transmisji polityki pieniężnej w Polsce).

Siła i opóźnienia mechanizmu transmisji polityki pieniężnej w świetle badań ilościowych

Dostrzegając możliwy różnokierunkowy wpływ wyżej wymienionych czynników na mechanizm transmisji impulsów polityki pieniężnej wypada zapytać o szacunki modelowe siły i opóźnień w oddziaływaniu polityki pieniężnej na gospodarkę. Czy sugerują one jakieś istotne zmiany w stosunku do poprzednich ocen?

Zanim udzielimy odpowiedzi na to pytanie należy poczynić istotne zastrzeżenie metodyczne, które nie tyle zwalnia nas z odpowiedzi, co raczej pokazuje, że niezależnie od stosowania sformalizowanych metod ilościowych poruszamy się w dużym stopniu w świetle hipotez. Dzieje się tak dlatego, że po okresie niskiej zmienności głównego instrumentu polityki pieniężnej NBP, stanowiącej ograniczenie poprzedniej fazy badań nad mechanizmem transmisji impulsów polityki pieniężnej, w próbie rozszerzonej o ostatnie lata dochodzi wprawdzie okres silnych zmian stopy referencyjnej NBP, ale jednocześnie jest to okres silnych szoków w gospodarce światowej (pandemia COVID-19, agresja rosyjska przeciwko Ukrainie). Wydzielenie efektów polityki pieniężnej z agregatów makroekonomicznych podlegających w związku z tymi szokami bardzo silnym wahaniom jest zadaniem trudnym, obarczonym niepewnością i wymagającym modyfikacji podejść modelowych. Modelowanie zawsze było bardziej sztuką niż precyzyjnym rzemiosłem, obecnie jednak jeszcze bardziej nabiera takiego wymiaru. Dodatkowo, w 2020 r., w wyniku wybuchu pandemii COVID-19, Narodowy Bank Polski zainicjował, po raz pierwszy w historii, program zakupu skarbowych papierów wartościowych oraz dłużnych papierów wartościowych gwarantowanych przez Skarb Państwa na rynku wtórnym w ramach strukturalnych operacji otwartego rynku. W modelach makroekonomicznych kontrolujemy ten wymiar polityki pieniężnej – bądź poprzez zastosowanie miar krótkoterminowych stóp procentowych uwzględniających zakupy papierów wartościowych (tzw. shadow interest rates), bądź poprzez identyfikację w ramach jednego narzędzia szoków konwencjonalnej i niekonwencjonalnej polityki pieniężnej oraz funkcji reakcje na nie. Żaden z tych sposobów nie jest jednak wolny od ograniczeń.

Pamiętając o powyższych zastrzeżeniach, popatrzmy na poniższy Wykres obrazujący jak zmieniłyby się ścieżki głównych zmiennych makroekonomicznych, gdyby nastąpiła nieoczekiwana wcześniej podwyżka stóp procentowych kontrolowanych przez NBP o 1 pkt proc. W świetle wyników uzyskanych z bieżących wersji dwóch modeli strukturalnych wykorzystywanych w NBP (MMPP i NECMOD) założone powyżej zaostrzenie polityki pieniężnej wpłynęłoby na kurs walutowy, dynamikę PKB i inflację.

Wyniki modelowe wskazują na szybką aprecjację nominalnego efektywnego kursu walutowego o 0,8–1,2 proc., obniżenie dynamiki PKB r/r maksymalnie o 0,3 pkt proc. po 2–4 kwartałach od zmiany stopy procentowej; spadek inflacji CPI r/r maksymalnie o 0,3 pkt proc. po 6 kwartałach od zmiany stopy oraz spadek inflacji bazowej r/r o 0,2–0,3 pkt proc. po 6–8 kwartałach od zmiany stopy. Wybiegając do problematyki poruszonej w kolejnym rozdziale dodajmy, że analogiczny szok stopy procentowej WIBOR 3M w modelu SVAR powoduje obniżenie wolumenu kredytów złotowych dla sektora niefinansowego r/r maksymalnie o 1,7 pkt proc. po 5 kwartałach od zmiany stopy procentowej.

Obraz mechanizmu transmisji wyłaniający się z powyższych oszacowań jest zbliżony do wyników, które uzyskaliśmy na próbie kończącej się w 2019 r. Odrębnie szacowane modele o zmiennych w czasie parametrach sugerują wprawdzie, że reakcje PKB i inflacji na szok polityki pieniężnej w ostatnim okresie były – co do wartości bezwzględnej – mniejsze niż wcześniej, jednak może to być raczej efektem problemów związanych z małą zmiennością szoków polityki pieniężnej przed 2021 r. niż odzwierciedlać rzeczywiste osłabienie transmisji.

Kredyt i kanał kredytowy w mechanizmie transmisji polityki pieniężnej

Początkowym etapem mechanizmu transmisji polityki pieniężnej jest jej wpływ na sektor bankowy. W Obserwatorze Finansowym opisywaliśmy niedawno przenoszenie zmian stopy referencyjnej NBP na oprocentowanie depozytów i kredytów oferowanych klientom w bankach, ze szczególnym uwzględnieniem okresu zaostrzania polityki pieniężnej zapoczątkowanym w październiku 2021 r. Teraz przyjrzyjmy się uważniej oddziaływaniu polityki pieniężnej na wolumen kredytów, w szczególności wpływowi na podaż kredytu przez banki.

Wpływ szoków polityki pieniężnej na dynamikę kredytów dla przedsiębiorstw i gospodarstw domowych

Wnioski, które tu przedstawiamy, są oparte na wynikach otrzymanych ze strukturalnych modeli wektorowej autoregresji (SVAR), w których oddzielnie rozważamy poszczególne kategorie kredytów. Po szokach polityki pieniężnej tempo wzrostu kredytów długoterminowych i krótkoterminowych dla przedsiębiorstw początkowo rośnie, mamy zatem do czynienia z „zagadką kredytową”. W przypadku kredytów długoterminowych jest to efekt krótkotrwały, statystycznie nieistotny i trudny do zinterpretowania. Tempo wzrostu kredytów długoterminowych zaczyna się obniżać po pierwszym kwartale od wystąpienia szoku polityki pieniężnej. Z kolei początkowe zwiększenie się tempa wzrostu kredytów krótkoterminowych jest statystycznie istotne i trwa dłużej; spadek zaczyna się od trzeciego kwartału po szoku. „Zagadka” kredytu krótkoterminowego jest dyskutowana w literaturze, np. przez Giannone i współautorów. Może ona mieć trzy źródła: po pierwsze, zmianę struktury kredytu – zwiększenie udzielania mniej ryzykownych krótkoterminowych kredytów dla przedsiębiorstw kosztem kredytowania gospodarstw domowych; po drugie – wzrost popytu na przyznane wcześniej linie kredytowe; po trzecie, problem z cash flow w związku z pogorszeniem koniunktury i wzrost popytu na kredyt krótkoterminowy. Na pierwsze wyjaśnienie wskazują den Hann i współautorzy, a na trzecie – Gertler i Gilchrist.

Po nieoczekiwanym zaostrzeniu polityki pieniężnej tempo wzrostu kredytów mieszkaniowych obniża się. Inaczej jest w przypadku kredytów konsumpcyjnych. Nie reagują w statystycznie istotny sposób, a w niektórych modelach punktowa reakcja jest nieintuicyjna (wzrost); tylko część modeli pokazuje punktowy spadek.

Polityka pieniężna wpływa na kredyt zarówno bezpośrednio, jak i pośrednio. Bezpośrednie oddziaływanie związane jest m.in. z wpływem na wolny od ryzyka komponent kosztu kredytu – jest to wówczas element kanału stopy procentowej w mechanizmie transmisji. Oddziaływanie pośrednie natomiast ma miejsce przez kanał kredytowy. Powyższe wyniki uwzględniają obydwie formy wpływu. Teraz skupmy się na oddziaływaniu polityki pieniężnej na podaż kredytu przez banki, w związku z występowaniem kanału kredytowego.

Kanał kredytowy działa z powodu niedoskonałości mechanizmów rynkowych, takich jak asymetria informacji czy segmentacja. Pierwszym rodzajem kanału kredytowego jest kanał bilansowy. Wzrost stóp procentowych powoduje spadek wartości majątku netto podmiotów gospodarczych, pogarszając ich wiarygodność i podwyższając premię finansowania zewnętrznego (różnicę pomiędzy kosztem finansowania pozyskanego z zewnątrz a kosztem alternatywnym finansowania wewnętrznego). Drugi kanał kredytowy to kanał kredytów bankowych. W tej koncepcji zaostrzenie polityki pieniężnej przekłada się na pogorszenie siły bilansów banków (spadek ich kapitału przez ujemny wpływ wyższych stóp procentowych na jakość i wycenę aktywów), wzrost ich premii finansowania zewnętrznego i oprocentowania kredytów dla sektora niefinansowego. Innymi słowy, jest to kanał bilansowy w przypadku banków. Jeżeli wzrost stóp procentowych powoduje pogorszenie wiarygodności kredytobiorców lub możliwości udzielania kredytów przez banki, wydatki w gospodarce będą niższe, a siła oddziaływania polityki pieniężnej na sferę realną – wzmocniona.

W ramach najnowszych badań mechanizmu transmisji polityki pieniężnej w Polsce zaktualizowaliśmy oszacowania znaczenia kanału kredytów bankowych oraz oszacowaliśmy znaczenie kanału kredytowego, który jest pojęciem szerszym niż kanał kredytów bankowych.

Kanał kredytów bankowych

Rozpoczynając od kanału kredytów bankowych, w badaniu siłę bilansów banków uchwyciliśmy przez udział kredytów z utratą wartości, rentowność aktywów banków oraz składowe nadwyżkowego kapitału, czyli faktyczny i minimalny wymagany współczynnik kapitałowy – nadwyżkowy kapitał definiujemy jako różnicę pomiędzy nimi. Z jednej strony, jak wspomniano, zacieśnienie polityki pieniężnej może wiązać się ze wzrostem kredytów z utratą wartości, co powinno znaleźć odzwierciedlenie w spadku rentowności i osłabieniu pozycji kapitałowej banków; w tym samym kierunku oddziałuje związany ze wzrostem stóp procentowych spadek wyceny obligacji stałokuponowych. W efekcie, zdolność banków do udzielania kredytów powinna się pogorszyć. Na taki kanał oddziaływania zwraca uwagę kanoniczna praca teoretyczna Piti Disyatata dot. współczesnego rozumienia kanału kredytów bankowych. Z drugiej strony, wyższe stopy procentowe działają w kierunku wzrostu marży odsetkowej, wpływając na rentowność, kapitał i – w efekcie – kredyt w przeciwnym kierunku. Tym samym, efekt netto jest niejednoznaczny.

Badanie empiryczne funkcjonowania kanału kredytów bankowych przeprowadziliśmy, z wykorzystaniem panelowych modeli wektorowej autoregresji uwzględniających kredyt ogółem, oddzielnie na próbie banków komercyjnych oraz na próbie obejmującej łącznie banki komercyjne i spółdzielcze, a więc zdominowanej przez te drugie. Okazało się to być istotnym rozróżnieniem.

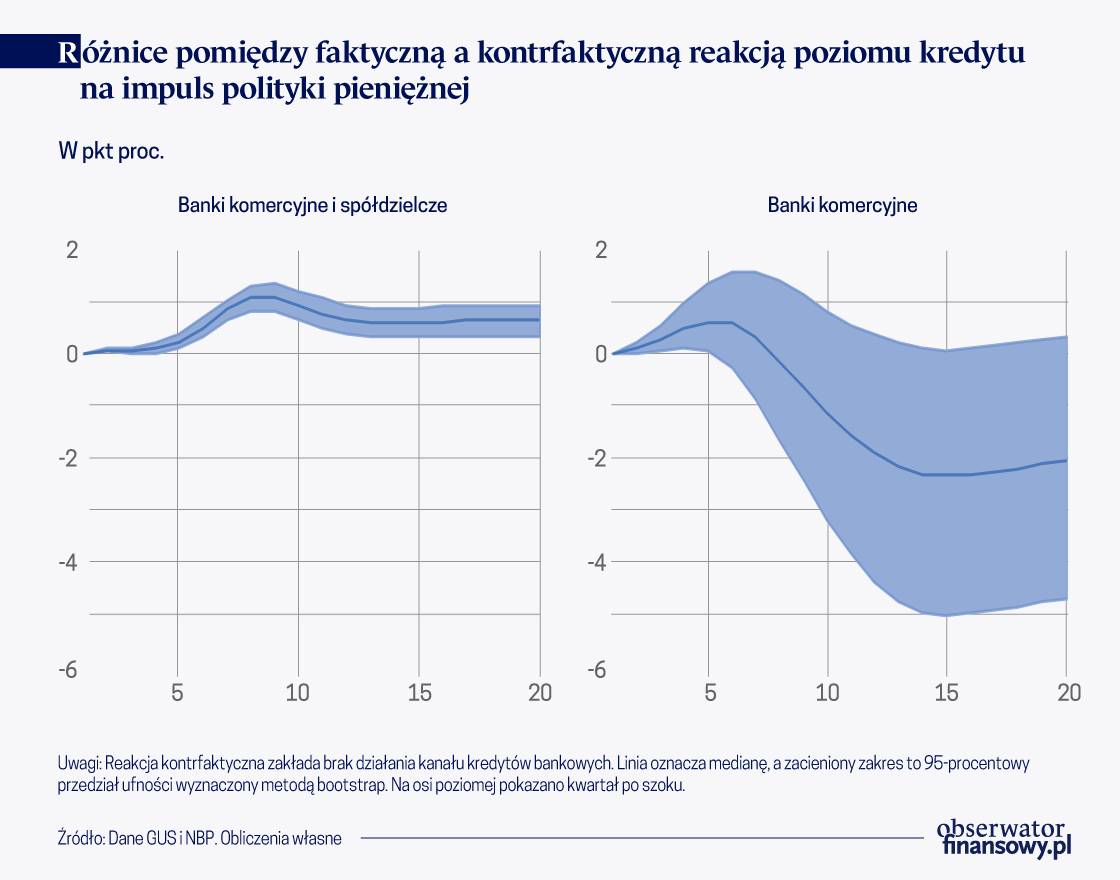

Wykazaliśmy, że w przypadku banków komercyjnych zacieśnienie polityki pieniężnej wiąże się – po pewnym czasie – ze wzrostem należności z utratą wartości. Jeżeli chodzi o rentowność, początkowo przeważa dodatni wpływ wyższych stóp procentowych na marżę odsetkową, jednak następnie konsekwencje wzrostu należności z utratą wartości odwracają efekt netto. Nie znaleźliśmy natomiast zgodnego z mechanizmem kanału kredytów bankowych wpływu na nadwyżkowy kapitał. Ostatecznie jednak, pozostałe elementy tego kanału odpowiadają za ok. 1/5 ogólnego spadku kredytu banków komercyjnych po zacieśnieniu polityki pieniężnej. W przypadku banków spółdzielczych najważniejsza różnica polegała na bardziej trwałym dodatnim wpływie wyższych stóp procentowych na marżę odsetkową. W efekcie, nie zauważyliśmy, aby polityka pieniężna oddziaływała na kredyt banków spółdzielczych przez kanał kredytów bankowych. Wyższe stopy procentowe wiążą się ze spadkiem kredytu zarówno w przypadku banków komercyjnych, jak i spółdzielczych; jednak tylko w tym pierwszym przypadku jest to częściowo związane z kanałem kredytów bankowych.

Wyniki przeprowadzonej analizy prezentujemy na poniższym Wykresie. W próbie obejmującej zarówno banki komercyjne, jak i spółdzielcze, kontrfaktyczna reakcja kredytu, czyli reakcja po wyłączeniu kanału kredytów bankowych, nie jest słabsza niż faktyczna; przeciwnie, jest ona nieznacznie silniejsza. Może to wynikać z tego, że w przypadku banków spółdzielczych niekorzystny wpływ polityki pieniężnej na jakość kredytu jest kompensowany z nadwyżką przez pozytywny wpływ na marżę odsetkową, co ma odzwierciedlenie w rentowności. W przypadku banków komercyjnych w dłuższym okresie może przeważać niekorzystny wpływ na jakość kredytu.

Kanał kredytowy

Sposób weryfikacji działania szerzej rozumianego kanału kredytowego polega na stwierdzeniu statystycznie istotnego wpływu polityki pieniężnej na kryteria i warunki udzielania kredytów. Kryteria i warunki kredytowania przybliżają bowiem nieobserwowalną funkcję podaży kredytu.

Kryteria udzielania kredytów to ustalone przez bank minimalne standardy zdolności kredytowej, jakie musi spełnić kredytobiorca, aby uzyskać kredyt. Warunki udzielania kredytów to z kolei cechy umowy kredytu uzgadniane przez bank i kredytobiorcę, w tym marża odsetkowa, pozaodsetkowe koszty kredytu, maksymalna kwota kredytu, wymagane zabezpieczenia i maksymalny okres kredytowania. Informacje te pochodzą z ankiety przeprowadzanej kwartalnie wśród przewodniczących komitetów kredytowych największych banków działających na polskim rynku.

Wnioski, które tu przedstawiamy – podobnie jak wnioski dotyczące wpływu polityki pieniężnej na poszczególne kategorie kredytów – są oparte na wynikach otrzymanych z modeli SVAR, zbudowanych dla różnych rodzajów kredytu, kryteriów i warunków udzielania kredytów oraz czynników, które w ankiecie banki wskazują jako przyczynę zmian polityki kredytowej. Zgodnie z uzyskanymi wynikami, szok polityki pieniężnej, rozumiany jako nieoczekiwany wzrost jej restrykcyjności, powoduje zaostrzenie kryteriów udzielania kredytów długo- i krótkoterminowych dla dużych oraz małych i średnich przedsiębiorstw. Wpływ szoków monetarnych na kryteria udzielania kredytów krótkoterminowych dla małych i średnich przedsiębiorstw jest jedynie na granicy statystycznej istotności. Banki zaostrzają nie tylko kryteria, ale również warunki kredytowania: stosują wyższe marże i wymagają większych zabezpieczeń, skracają okres kredytowania, zmniejszają kwoty kredytów i podnoszą pozaodsetkowe koszty kredytu. Zaostrzenie polityki pieniężnej prowadzi też do wzrostu postrzeganego przez banki ryzyka związanego z przewidywaną sytuacją gospodarczą, ryzyka branży, sytuacji finansowej największych kredytobiorców i jakości portfela kredytowego banków, mierzonego udziałem kredytów zagrożonych.

Reakcje polityki kredytowej banków w stosunku do gospodarstw domowych są nieco bardziej zróżnicowane niż w stosunku do przedsiębiorstw. Szoki polityki pieniężnej wywierają wpływ na kryteria udzielania kredytów mieszkaniowych i konsumpcyjnych, ale słabo oddziałują na warunki udzielania kredytów mieszkaniowych. Inaczej jest w przypadku warunków kredytowania konsumpcji – ich reakcje są statystycznie istotne, przynajmniej w pierwszym kwartale po szoku. Po szokach polityki pieniężnej nie obserwuje się statystycznie istotnych reakcji czynników ryzyka, takich jak postrzegane ryzyko sytuacji ekonomicznej, ryzyko związane z możliwym pogorszeniem jakości portfela kredytowego. Może to osłabiać działanie mechanizmu transmisji pieniężnej.

Polityka kredytowa banków komercyjnych a wolumen kredytu

Pokazaliśmy powyżej wpływ polityki pieniężnej na politykę kredytową banków komercyjnych. Teraz przyjrzyjmy się wynikom dotyczącym wpływu egzogenicznych szoków kryteriów i warunków udzielania kredytów, wynikających ze zmian preferencji banków do udzielania kredytów i nastawienia do ponoszonego ryzyka, na wolumen kredytów. Są to egzogeniczne szoki podaży kredytu, a więc nie mają związku z polityką pieniężną. Rozpatrujemy tu skutki zaostrzenia polityki kredytowej banków.

Zgodnie z uzyskanymi wynikami szoki kryteriów udzielania kredytów długoterminowych i krótkoterminowych dużym oraz małym i średnim przedsiębiorstwom powodują szybki przejściowy spadek tempa wzrostu kredytów. Podobne efekty wywołują szoki większości warunków kredytowania przedsiębiorstw. Po szoku kryteriów udzielania kredytów mieszkaniowych tempo wzrostu kredytów spada punktowo, lecz nie jest to reakcja statystycznie istotna. Podobnie lub jeszcze słabiej reagują kredyty mieszkaniowe na szoki warunków kredytowania. Kredyty konsumpcyjne również nie reagują na szoki warunków, ale po szoku kryteriów ich tempo wzrostu wyraźnie spada.

Autorzy wyrażają własne opinie, a nie oficjalne stanowisko NBP.

Ważnym skutkiem globalizacji jest zwiększona współzależność cen aktywów na rynkach kapitałowych, która może stymulować podatność na szoki zmienności cen. Badanie wykazało, że Polska jest silnym eksporterem szoków zmienności cen do innych krajów regionu Europy Środkowo-Wschodniej.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

Obserwowane w ostatnim czasie dynamiczne zmiany na polskim rynku kredytów hipotecznych i działania mające wspomóc kredytobiorców zachęcają do bliższego przyjrzenia się temu segmentowi kredytów, również na tle innych krajów UE.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.