Skala defraudacji z roku na rok się zwiększa. Do walki z przestępczością finansową wykorzystywane są coraz częściej systemy informatyczne. Instytucje finansowe są jednak w niej osamotnione, bo organy ścigania wciąż nie rozumieją jej specyfiki i działają opieszale – pokazuje badanie Konferencji Przedsiębiorstw Finansowych w Polsce i firmy doradczej EY.

Infografika: Bogusław Rzepczak

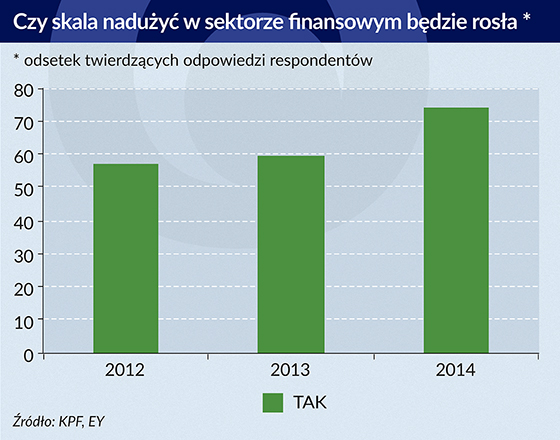

Z roku na rok rośnie odsetek specjalistów z sektora finansowego przekonanych, że skala wyłudzeń będzie wciąż rosła. Jaka była w 2015 roku? Duży bank o sumie bilansowej powyżej 50 mld zł rozpoczyna rocznie średnio ponad 38 tys. postępowań w sprawie fraudów. Takich banków na koniec 2015 roku było w Polsce 9 (wyłączając z tego specyficzny BGK). To znaczy, że tylko one, nie uwzględniając wszystkich mniejszych instytucji, co roku rozpoczynają ok. 350 tys. postępowań wewnętrznych, gdyż mają podejrzenia, że mogło dojść do wyłudzenia.

Postępowania wewnętrzne to dowód czujności operacyjnej. Liczba rzeczywiście wykrytych nadużyć to tylko 8 proc. wszystkich takich alertów. To i tak jest sporo, bo rocznie daje to blisko 30 tys. popełnionych przestępstw popełnianych w dużych bankach. Raport KPF i EY podaje, że średnio w każdej z badanych instytucji, w tym także mniejszych – w małych bankach, firmach leasingowych czy firmach pożyczkowych – w ciągu roku dochodzi do 338 przestępstw. Czyli do jednego w dzień roboczy.

Niespełna co drugi wykryty fraud kończy się zawiadomieniem o przestępstwie. Dlaczego tak mało? Bo zachęcenie organów ścigania do tropienia wyłudzeń to walka z wiatrakami. Nie rozumieją one natury i specyfiki przestępstw finansowych, a w dodatku oczekują podania im dowodów „na talerzu”. Postępowania są przewlekłe, umarzane najczęściej z powodu niewykrycia sprawcy, a jeśli już sprawa trafi do sądu, to wyrok jest łagodny.

Choć żyjemy w epoce cyfrowej, najczęściej spotykanym przestępstwem jest wyłudzenie „na dowód” – sfałszowany lub skradziony. Najrzadziej – atak hakerski, z którymi spotkał się niespełna co piąty uczestnik badania. Cyberprzestępczość nie stała się jeszcze zjawiskiem codziennym w polskim sektorze finansowym, ale jej potencjał do generowania strat jest olbrzymi.

O ile ataki na banki są dość rzadkie, coraz częstszym zjawiskiem są ataki na klienta – i przestępstwa polegające na przejęciu cudzego rachunku bankowego lub dostępu do niego. Zapewne chodzi tu o metodę zwaną phishingiem, polegającą na wyłudzeniu danych logowania od klienta banku lub z jego komputera. Takie rodzaje nadużyć znane są już ponad jednej trzeciej ankietowanych.

Walka z fraudami prowadzona przez same instytucje finansowe, pomimo braku wsparcia ze strony organów ścigania, nie jest skazana na niepowodzenie. Przestępstwa daje się wykryć i im zapobiegać. Co ważne – lepiej zapobiegać niż identyfikować je ex post. „Jeśli już doszło do straty, jeśli już wiemy, co się stało, każdy właściciel chce odzyskać utracone korzyści. Jest to często bardzo kosztowne, jeśli nie niemożliwe” – mówi cytowany w raporcie Michał Czuma, doradca prezesa PKO Leasing.

Jak walczyć z przestępcami finansowymi? Przede wszystkim człowiek, a potem technologie – twierdzą respondenci. Najbardziej skuteczny jest wyspecjalizowany zespół wewnętrzny tropiący nieprawidłowości. Na kolejnych miejscach wymieniane są już metody technologiczne – bazy danych i algorytmy. Z technologicznego wsparcia korzysta ok. 90 proc. instytucji finansowych. Co zaskakujące – niespełna jedna trzecia stosuje odpowiednie systemy informatyczne do przeciwdziałania nadużyciom w bankowości elektronicznej. Powszechnie różnego rodzaju specjalistyczne systemy IT lub antyfraudowe „nakładki” są wykorzystywane przy udzielaniu kredytów i pożyczek.

Co trzeba zrobić, żeby prewencja była bardziej skuteczna, bo ściganie przestępstw finansowych prawdopodobnie długo jeszcze będzie przypominać łapanie wiatru w polu? Powinien nastąpić konsensus co do swobodnej wymiany informacji o skompromitowanych podmiotach, gdyż fraudami, i to najgroźniejszymi, zajmują się często spółki-widma, oraz o podejrzanych osobach. Zarówno pomiędzy samymi instytucjami finansowymi, jak i organami ścigania, które mimo wszystko trzeba angażować do tropienia tego rodzaju przestępstw. Nie należy ciąć budżetów wewnętrznych na walkę z przestępstwami, żeby w instytucjach były odpowiednie zasoby techniczne i ludzkie. A w końcu – nie oszczędzać na bezpieczeństwie systemów IT – wynika z raportu.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Ochrona konsumentów na rynku usług finansowych stała się w ostatnich latach przedmiotem gorącej debaty i źródłem dużej polaryzacji społecznej. Utrudnia to rzeczową dyskusję na temat tego, jak wygląda w Polsce ochrona praw konsumentów na rynku usług finansowych oraz o tym, jak powinna ona wyglądać.

Na koniec marca 2024 r. liczba ludności Polski wynosiła niecałe 37,6 mln i – jak podaje GUS – tym samym zmniejszyła się w porównaniu z analogicznym okresem 2023 r. o 133 tys. osób. Urząd alarmuje, że te niekorzystne trendy obserwowane są od lat. W konsekwencji prognozy pokazują, że pod koniec 2050 r. liczba ludności naszego kraju wyniesie 34,0 mln osób, a w 2060 r. nie przekroczy 31 mln (30,9 mln).

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.