Inwestycje w strefie euro są wciąż niższe niż przed kryzysem 2008 r. Kluczowym warunkiem pobudzenia aktywności w sektorze prywatnym są inwestycje publiczne, to jednak wymagałoby poluzowania sztywnych reguł budżetowych – piszą analitycy niemieckiego instytutu DIW Berlin.

Zarówno prywatne, jak i publiczne inwestycje nie powróciły w strefie euro jeszcze do poziomów notowanych przed kryzysem finansowym. Jednym z głównych podejrzanych odpowiedzialnych za taki stan rzeczy jest prawdopodobnie wysoki poziom długu publicznego i związane z tym ograniczenia kredytowe.

Na tle niemrawej strefy euro wyróżniają się Niemcy, gdzie i publiczne, i prywatne inwestycje odbiły do poziomów nieco wyższych od przedkryzysowych wartości. Szczególną uwagę zwraca wysoka aktywność inwestycyjna samorządów – zwłaszcza tych, które odnotowały wzrost wpływów podatkowych w następstwie ogólnego przyspieszenia gospodarczego. To wciąż jednak pojedyncze przypadki, gdyż wiele regionów i miast ma związane ręce w zakresie inwestowania ze względu na wysokie wydatki socjalne i ciężar długu.

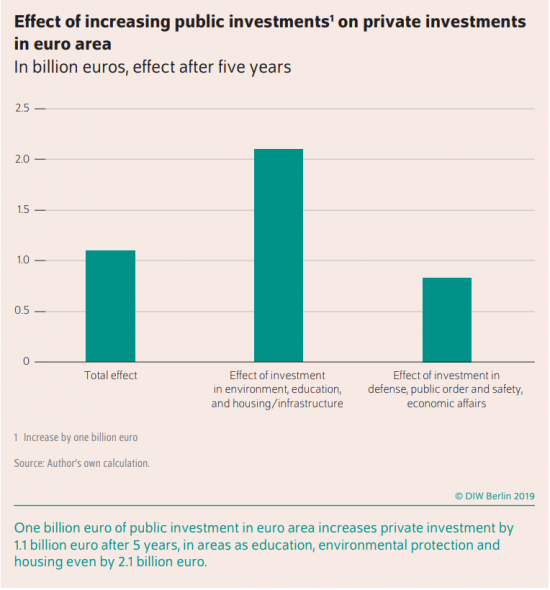

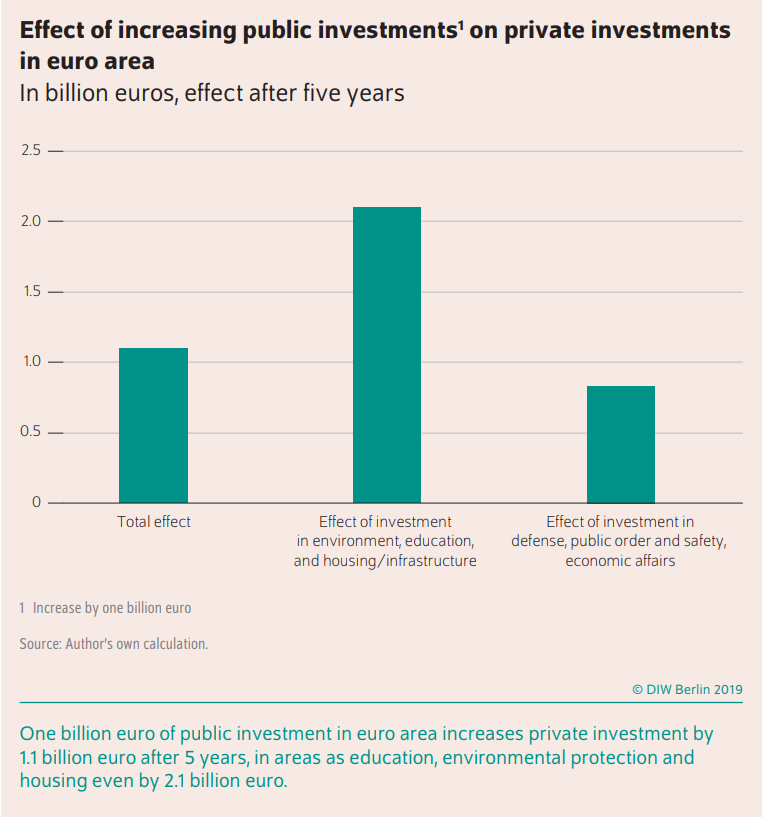

Wzrost inwestycji publicznych o 1 mld euro przekłada się na zwiększenie nakładów prywatnych o 1,1 mld euro w ciągu 5 lat. (grafika DIW Berlin)

Analitycy DIW Berlin, czyli Niemieckiego Instytutu Analiz Ekonomicznych zbadali krótko- i średnioterminowy wpływ publicznych inwestycji na prywatne dla całej strefy euro w latach 1991-2018. Model pokazał, że występuje efekt crowding in, czyli stymulacji aktywności inwestycyjnej w sektorze prywatnym przez nakłady publiczne.

Każdy 1 proc. rocznego wzrostu publicznych inwestycji zwiększał w średnim terminie prywatne inwestycje o 0,2 proc. Biorąc pod uwagę, że w krajach strefy euro nakłady prywatne pod względem wartości są średnio pięciokrotnie większe niż publiczne, to 1 miliard euro zainwestowany z budżetu skutkuje 1,1 mld euro w nakładach prywatnych w okresie pięciu lat. Zdecydowanie wyższy efekt przynoszą wydatki na ochronę środowiska, edukację, infrastrukturę i mieszkalnictwo niż np. na obronność, bezpieczeństwo publiczne.

A ponieważ Niemcy przodują w strefie euro w odbudowie poziomu nakładów, to w tym kraju stosunek inwestycji prywatnych do publicznych jest wyższy od średniej i wynosi siedem do jednego. Co za tym idzie, potencjalny efekt crowding in w RFN byłby jeszcze większy, sięgając blisko 2 mld euro w sektorze prywatnym na każdy miliard z kasy państwowej.

Autorzy raportu stawiają tu jednak jedno „ale”. Do osiągnięcia tego efektu potrzebna byłaby zmiana polityki fiskalnej. Choć przyjęte ostatnio średnioterminowe plany inwestycyjne rządu (159 mld euro inwestycji, m.in. w infrastrukturę, do 2023 r.) idą w dobrą stronę, to praktyka pokazuje, że mimo dostępnych środków mogą pojawiać się opóźnienia w realizacji zadań. Dlatego postulowane jest poluzowanie i odbiurokratyzowanie procedur pozyskiwania finansowania, zwłaszcza przez władze lokalne. Reguły bilansujące niemiecki budżet nakładają zbyt ciasny gorset, by państwo mogło interweniować, gdy pojawią się wyzwania dla gospodarki.

Spowolnienie gospodarcze, napięcia geopolityczne, obawy dotyczące bezpieczeństwa łańcucha dostaw i szerzej bezpieczeństwa narodowego prowadzące do wzrostu protekcjonizmu i fragmentacji handlu, bardziej restrykcyjne otoczenie regulacyjne biznesu, trudniejsze globalne warunki finansowe i rosnące koszty negatywnych skutków zmian klimatu to wybrane czynniki podważające stabilność i przewidywalność globalnych przepływów inwestycyjnych. Nie pozostają bez wpływu na przepływy zagranicznych inwestycji bezpośrednich (ZIB), zarówno w rozwiniętych, jak i w rozwijających się krajach.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Jesteśmy świadkami dużych zmian w inwestycjach chińskich przedsiębiorstw na rynku europejskim, nie tylko w ich skali, ale przede wszystkim w strukturze. Prowadzenie działalności gospodarczej na rynku europejskim stało się dla chińskich inwestorów trudniejsze, ale rynek ten jest dla nich wciąż atrakcyjny i perspektywiczny.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.