Szacunki krzywych Phillipsa dla płac i cen na podstawie amerykańskich danych regionalnych wskazują, że krzywa Phillipsa żyje i ma się dobrze. Linie regresji wykazują strome, znaczne nachylenie, z istotnymi elementami nieliniowości w zakresie reaktywności płac i inflacji na zacieśnienie na rynkach pracy.

Podczas konferencji „Fed Listens” zorganizowanej 26 września 2019, wiceprzewodniczący Zarządu Rezerwy Federalnej Richard Clarida zauważył, że spłaszczenie krzywej Phillipsa na przestrzeni ostatnich dziesięcioleci ma kluczowe znaczenie dla prowadzonego przez Fed przeglądu strategii w zakresie realizowanej polityki pieniężnej (Clarida 2019).

Inflacja cen obecnie znacznie słabiej reaguje na nadmiar niewykorzystanych zasobów w gospodarce, co umożliwia Rezerwie Federalnej bardziej agresywne wspieranie zatrudnienia w okresach spowolnienia gospodarczego niż miało to miejsce w przeszłości.

Płaska krzywa Phillipsa ogranicza prawdopodobieństwo wybuchu inflacji. Jest to szczególnie istotne, w świetle aktualnych rozważań Fedu na temat korzyści płynących z utrzymywania rozgrzanej gospodarki („high-pressure economy”), a także przyjęcia strategii polityki pieniężnej, w której dopuszczane jest „przestrzelanie” celu inflacyjnego w celu skompensowania przypadków inflacji niższej od przyjętego celu („inflation undershooting”). Wielu uczestników rynków finansowych idzie nawet dalej niż Fed, zakładając, że krzywa Phillipsa to przeżytek – innymi słowy, że nadmierna inflacja nie stanowi już realnego zagrożenia.

Niedawne doświadczenia Stanów Zjednoczonych, Europy i Japonii zdają się potwierdzać prawdziwość tego poglądu. Największe banki centralne nie są w stanie przywrócić inflacji do przyjętego celu (ani nawet zbliżyć jej do niego), nawet w warunkach wzrostu koniunktury na rynkach pracy. W ciągu minionych dwóch lat zatrudnienie na amerykańskim rynku pracy utrzymywało się na szacunkowym poziomie pełnego zatrudnienia albo nawet przekraczało ten poziom, a mimo tego inflacja wciąż była znacznie niższa od oficjalnego celu Fed na poziomie 2 proc.

Istotnie, miary oczekiwań inflacyjnych spadają zamiast rosnąć, jak można by przewidywać na podstawie modelu krzywej Phillipsa. Należy więc zapytać: czy ten model rzeczywiście się przeżył, czy jedynie przeszedł w stan uśpienia? Jeśli krzywa Phillipsa nie odeszła jeszcze w niebyt, to w jaki sposób możemy wyjaśnić jej spłaszczenie? Co mogłoby doprowadzić do odwrócenia tego trendu i w rezultacie do powrotu inflacji?

W ciągu ostatniego dziesięciolecia kwestiom tym poświęcono wiele badań empirycznych, przedstawionych m.in. w pracach Yellen (2015), Kileya (2015), Blancharda (2016), Nalewaika (2016), Powella (2018) oraz Hoopera i in. (2019). Wiemy, że na poziomie krajowym krzywa Phillipsa była wciąż żywa i miała się dobrze w okresie od lat 50. do lat 70. XX wieku, a także na początku lat 80. W tym okresie ceny i płace wykazywały znaczną wrażliwość na zmiany poziomu bezrobocia. Ta wrażliwość rosła, gdy koniunktura na rynku pracy doprowadziła do zatrudnienia powyżej poziomu pełnego zatrudnienia, co wskazuje na zależność nieliniową. W latach 60. decydenci tolerowali przez dłuższy okres rozgrzanie rynku pracy znacznie powyżej poziomu pełnego zatrudnienia, a początkowo inflacja pozostawała niska i stabilna. W końcu jednak nieprzerwana koniunktura na rynku pracy doprowadziła do wybuchu wielkiej inflacji z lat 70.

Jednak od końca lat 80. obserwowane dowody wrażliwości i nieliniowości reakcji inflacyjnej na koniunkturę na rynku pracy są dość słabe. Próby oszacowania statystycznie istotnych modeli krzywej Phillipsa dla cen na podstawie danych krajowych na ogół kończyły się niepowodzeniem.

Czy krzywa Phillipsa to przeżytek?

W naszej opublikowanej niedawno pracy (Hooper i in. 2019) stwierdzamy, że istnieją trzy główne powody słabości dowodów na śmierć krzywej Phillipsa.

Zakotwiczenie oczekiwań inflacyjnych. Sukces Fedu w ostatnich dekadach, jakim było ograniczenie inflacji do poziomu 2 proc., przyczynił się do zakotwiczenia oczekiwań inflacyjnych, co osłabiło wrażliwość inflacji na sytuację na rynku pracy.

Zbyt mała zmienność danych. Od końca lat 80. w danych z makroekonomicznych szeregów czasowych odnotowano bardzo niewiele obserwacji, w których stopa bezrobocia byłaby niższa od naturalnej stopy bezrobocia o więcej niż 1 punkt procentowy, co utrudnia oszacowanie znaczącego nachylenia lub nieliniowości krzywej Phillipsa. Innymi słowy, moc testów nachylenia i nieliniowości krzywej Phillips byłaby bardzo niska.

Endogeniczna polityka pieniężna. W ostatnich latach działalność Fed koncentrowała się na stabilizowaniu inflacji i powstrzymaniu przegrzania na krajowym rynku pracy. Fitzgerald i Nicolini (2014) oraz McLeay i Tenreyro (2018) zwrócili uwagę, że wynikająca z tego endogeniczność polityki pieniężnej może przesłaniać zależność między bezrobociem a inflacją w danych z makroekonomicznych szeregów czasowych. Gdy występuje pozytywny szok inflacyjny Fed zacieśnia politykę monetarną, aby utrzymać inflację pod kontrolą, co skutkuje wzrostem bezrobocia. Dlatego endogeniczna polityka pieniężna tworzy pozytywną korelację między inflacją a luką bezrobocia, która wpływa na zniekształcenie i przesunięcie współczynnika nachylenia krzywej Phillipsa w kierunku zera. Sugeruje to, że szacunki nachylenia krzywej Phillips od późnych lat 80. zaniżały siłę podstawowej zależności.

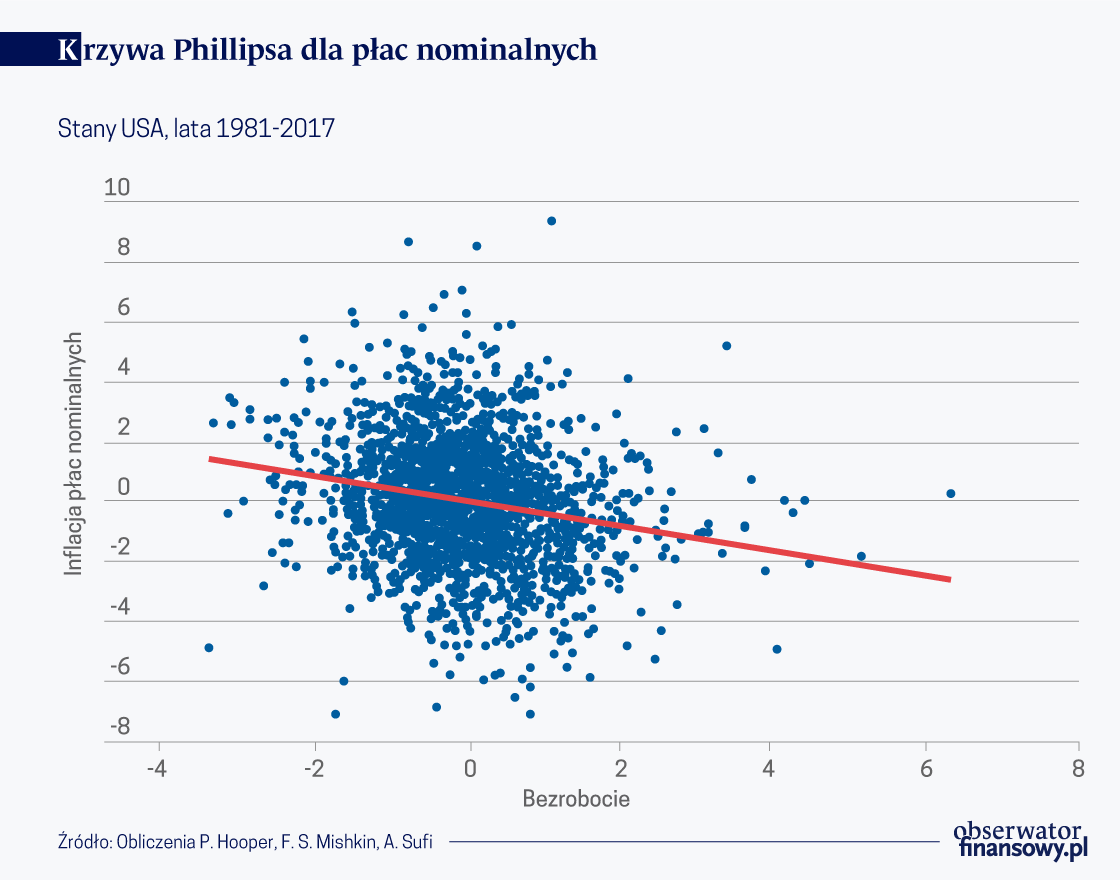

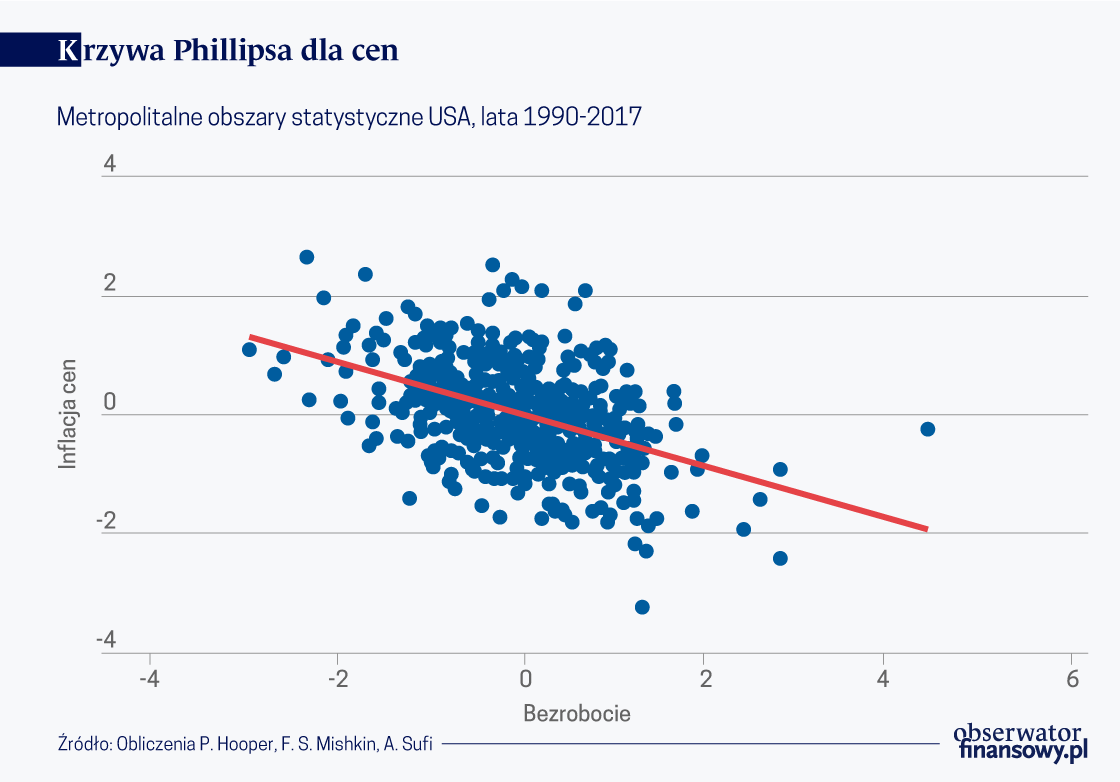

Powinniśmy zatem poszukiwać danych, które cechują się większą zmiennością niż dane z makroekonomicznych szeregów czasowych, w przypadku których nie występują potencjalne zniekształcenia wynikające z endogenicznej polityki pieniężnej. Naturalnym miejscem do poszukiwania byłyby dane dotyczące inflacji płac, raportowane przez 50 amerykańskich stanów, a także dane na temat inflacji cen raportowane przez 23 największe metropolitalne obszary statystyczne (Metropolitan Statistical Areas) w Stanach Zjednoczonych. W tych danych występuje znacznie więcej obserwacji bardzo „ciasnych” rynków pracy. Polityka pieniężna realizowana jest na poziomie ogólnokrajowym, jest więc taka sama dla wszystkich amerykańskich stanów i metropolitalnych obszarów statystycznych.

Gdy szacujemy krzywe Phillipsa dla płac i cen na podstawie danych regionalnych, okazuje się, że krzywa Phillipsa żyje i ma się dobrze. Linie regresji wykazują strome, znaczne nachylenie, z istotnymi elementami nieliniowości w zakresie reaktywności płac i inflacji na zacieśnienie na rynkach pracy.

Czy możliwe jest „przebudzenie” krzywej Phillipsa?

Taka sytuacja miała już miejsce w przeszłości. W połowie lat 60. inflacja od wielu lat pozostawała niska i stabilna, co doprowadziło do ukształtowania niskich i stabilnych oczekiwań inflacyjnych. Inflacja zaczęła rosnąć dopiero w trakcie 1965 roku, gdy stopa bezrobocia spadła do poziomu o więcej niż 1 punkt procentowy niższego od szacowanych poziomów naturalnej stopy bezrobocia. Między 1965 i 1966 rokiem inflacja wzrosła z poziomu 1,5 proc. do ponad 3 proc. Kilka lat później jej wartość ponownie się podwoiła. Opierając się częściowo na tym przykładzie, Stock i Watson (2009) stwierdzili, że inflacja nie zaczyna znacząco reagować na rozgrzanie rynku pracy, dopóki bezrobocie nie spadnie do poziomu niższego o 1 punkt procentowy lub więcej od naturalnej stopy bezrobocia.

Historia może się powtórzyć. Obecną misją Rezerwy Federalnej jest zrobienie wszystkiego co konieczne w celu utrzymania ekspansji gospodarczej, a jeśli dojdzie do zacieśnienia rynku pracy w stopniu przekraczającym ostatnie szacunki dotyczące naturalnej stopy bezrobocia, to trudno. Jak zauważył w swoim wystąpieniu Richard Clarida, Fed poważnie rozważa możliwość wprowadzenia kompensacyjnej strategii dla swojej polityki pieniężnej: dopuszczanie lub doprowadzanie do „przestrzelenia” celu inflacyjnego 2 proc., jeśli inflacja będzie się konsekwentnie utrzymywać poniżej tego poziomu. W celu uzyskania inflacji przekraczającej oficjalny cel, Fed może być zmuszony do dopuszczania do dalszego zacieśnienie rynku pracy, być może aż do poziomu wskazanego przez Stocka i Watsona w „regule 1 punktu procentowego”. Jedna z kwestii wyłaniających się z prowadzonego przez Fed w 2019 roku przeglądu strategii dotyczy szerszych korzyści (poza „przestrzeliwaniem” celu inflacyjnego) utrzymywania rozgrzanej gospodarki lub przegrzanego rynku pracy.

Tę potencjalną zmianę strategii umożliwia po części dorozumiane przekonanie, że krzywa Phillipsa jest na tyle głęboko uśpiona, że w najbliższym czasie nie musimy się o nią martwić. Jak wskazaliśmy w naszej pracy (Hooper i in. 2019), to przekonanie bardzo przypomina sposób, w jaki decydenci postrzegali inflację w połowie lat 60. Jak nauczyliśmy się w latach 70., gdyby inflacja rzeczywiście zaczęła rosnąć, względna płaskość krzywej Phillipsa na luźnych rynkach pracy oznacza, że Fed musiałby się bardzo natrudzić, aby ponownie nad nią zapanować – co Richard Clarida również zauważył w swoim wrześniowym przemówieniu.

Peter Hooper – dyrektor zarządzający, globalny szef działu badań ekonomicznych, Deutsche Bank Securities

Frederic S. Mishkin – profesor bankowości i instytucji finansowych na Columbia University

Amir Sufi – profesor nadzwyczajny finansów, University of Chicago Booth School of Business

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Międzynarodowy Fundusz Walutowy (MFW, Fundusz), instytucja niewątpliwie zasłużona nie tylko z uwagi na swoją działalność pożyczkodawcy ostatniej szansy dla krajów, którym należało ratować zagrożony bilans płatniczy, ale również jako wymagający partner dla władz, dający diagnozę sytuacji gospodarczej i proponujący potrzebne zmiany w polityce ekonomicznej. W przypadku Narodowego Banku Polskiego dwa okresy współpracy warte są przypomnienia: okres wdrażania transformacji systemowej oraz okres wprowadzenia polityki pieniężnej opartej na bezpośrednim celu inflacyjnym.

Ekonomia była zawsze nauką żywą, starającą się nadążyć za zmianami. Gdy Keynesowi zarzucono, że zmienia poglądy, dał prostą odpowiedź, zmienia, bo zmieniają się fakty. Z drugiej strony naukowe podejście popychało ekonomistów do stosowania formalizacji matematycznej. Posługiwanie się matematycznymi modelami stało się wręcz koniecznością, gdy zaczęto je łączyć z danymi statystycznymi. Ekonometria – wynalazek ekonomistów i statystyków – na trwale zapisała się w rozwoju badań ekonomicznych.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Regulacje tworzone w dobrej wierze czasem stają się jednak dla firm biurokratycznym ciężarem. Unijna dyrektywa CSRD jest tego przykładem – zmusza duże przedsiębiorstwa do raportowania danych ESG, czyli informacji o wpływie na środowisko, społeczeństwo i ład korporacyjny. Ratunkiem dla spółek coraz częściej okazuje się sztuczna inteligencja.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Unia Europejska jako pierwsza na świecie wdrożyła kompleksowe przepisy regulujące sztuczną inteligencję. Czy AI Act wystarczy, by zapewnić bezpieczeństwo obywatelom, a jednocześnie nie zahamować innowacji? – Na pewno to dobry krok, ale wciąż brakuje nam technologicznego przywództwa – mówi dr Michał Nowakowski, radca prawny i ekspert ds. etyki AI.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.

Gdy szacujemy krzywe Phillipsa dla płac i cen na podstawie danych regionalnych, okazuje się, że krzywa Phillipsa żyje i ma się dobrze. Linie regresji wykazują strome, znaczne nachylenie, z istotnymi elementami nieliniowości w zakresie reaktywności płac i inflacji na zacieśnienie na rynkach pracy.

Gdy szacujemy krzywe Phillipsa dla płac i cen na podstawie danych regionalnych, okazuje się, że krzywa Phillipsa żyje i ma się dobrze. Linie regresji wykazują strome, znaczne nachylenie, z istotnymi elementami nieliniowości w zakresie reaktywności płac i inflacji na zacieśnienie na rynkach pracy.