Komunikacja Fed dla wszystkich, ale zrozumiana przez niewielu

Banki centralne wykorzystują komunikację, aby wpływać na oczekiwania inflacyjne, z różną skutecznością. Niniejszy artykuł analizuje, w jaki sposób profesjonalni prognostycy i gospodarstwa domowe reagują na ostrzeżenia o presji inflacyjnej w USA.

(@Getty Images)

O ile profesjonaliści biorą pod uwagę reakcję Rezerwy Federalnej, weryfikując swoje oczekiwania w dół, gospodarstwa domowe przywiązują mniejszą wagę do reakcji banku centralnego na presję inflacyjną. W rezultacie ich oczekiwania rosną, gdy członkowie Federalnego Komitetu Otwartego Rynku (FOMC) informują o obawach dotyczących inflacji. Ta rozbieżność może utrudnić Rezerwie Federalnej stabilizację inflacji i zakotwiczenie oczekiwań, podkreślając zarówno znaczenie komunikacji, jak i potencjalne możliwości jej poprawy.

Decydenci polityczni w coraz większym stopniu opierają się na komunikacji jako kluczowym narzędziu kształtowania oczekiwań gospodarstw domowych, przedsiębiorstw i rynków finansowych. Często twierdzi się, że banki centralne powinny współpracować nie tylko z uczestnikami rynków finansowych, ale także z ogółem społeczeństwa. Jednakże ten szerszy cel wiąże się z poważnymi wyzwaniami komunikacyjnymi. O ile rynki finansowe generalnie reagują na komunikaty banków centralnych (Gürkaynak i in. 2005, Blinder i in. 2008, Swanson 2023), osoby, które nie są ekspertami, mogą takich komunikatów nie słuchać. Nawet jeśli zwrócą na nie uwagę, istnieje ryzyko, że źle zinterpretują przekaz, co może prowadzić do niezamierzonych konsekwencji, takich jak zniekształcone decyzje dotyczące wydatków (Gorodnichenko i in. 2021).

W Granziera i in. (2025) badamy reakcję profesjonalnych prognostów i oczekiwań inflacyjnych gospodarstw domowych na wystąpienia Federalnego Komitetu Otwartego Rynku przez prawie trzy dekady. Analiza ta pozwala nam ocenić, jak skutecznie komunikacja banku centralnego wpływa na tych dwóch różnych odbiorców. Przemówienia ostrzegające przed rosnącą presją inflacyjną skłaniają zarówno gospodarstwa domowe, jak i profesjonalnych prognostyków do podnoszenia oczekiwań inflacyjnych. Wydaje się jednak, że tylko profesjonalni prognostycy są w stanie rozpoznać, kiedy przemówienie pochodzi od członka FOMC niechętnego inflacji (tzw. jastrzębia), który jest bardziej skłonny opowiadać się za zdecydowaną reakcją w zakresie polityki pieniężnej i odpowiednio obniżyć swoje oczekiwania.

Rozszyfrowywanie przemówień Fed: sygnały delfickie kontra sygnały odysejskie

Kiedy bankierzy centralni mówią o perspektywach gospodarczych, ich słowa mogą przekazywać różne rodzaje informacji. Jeden rodzaj, często nazywany komunikacją delficką (nazwa pochodząca od wyroczni delfickiej, mówiącej o tym, co ma nadejść), informuje opinię publiczną o poglądach banku centralnego na przyszłe perspektywy gospodarcze bez zdecydowanego zaangażowania w politykę (Campbell i in. 2012, Melosi 2016). W przeciwieństwie do tego komunikacja odysejska obejmuje zobowiązanie do przyszłego działania w zakresie polityki pieniężnej (jak w przypadku Odyseusza przywiązującego się do masztu).

W praktyce komunikacja banku centralnego często obejmuje oba elementy. Staramy się rozdzielić te dwa efekty – informacje o fundamentach gospodarczych (delfickie) i informacje o intencjach polityki (odysejskie) – analizując przemówienia FOMC i różne korekty oczekiwań inflacyjnych profesjonalnych prognostów i gospodarstw domowych.

Na przykład jeśli decydent polityczny ostrzega, że inflacja prawdopodobnie wzrośnie, podmioty gospodarcze mogą racjonalnie wywnioskować, że inflacja w przyszłości rzeczywiście będzie wyższa. Zazwyczaj powoduje to wzrost oczekiwań inflacyjnych – efekt często obserwowany, gdy banki centralne dyskutują o potencjalnych presjach inflacyjnych, nie zobowiązując się wyraźnie do przeciwdziałania im. Sygnał typu „odysejskiego” oznacza natomiast, że decydent polityczny wyraźnie wskazuje, że bank centralny podejmie działania mające na celu ograniczenie presji inflacyjnej – na przykład sugerując zbliżające się podwyżki stóp procentowych. Jeśli sygnały takie są wiarygodne, mogą one złagodzić oczekiwania inflacyjne, dając do zrozumienia, że bank centralny nie pozwoli na wymknięcie się inflacji spod kontroli.

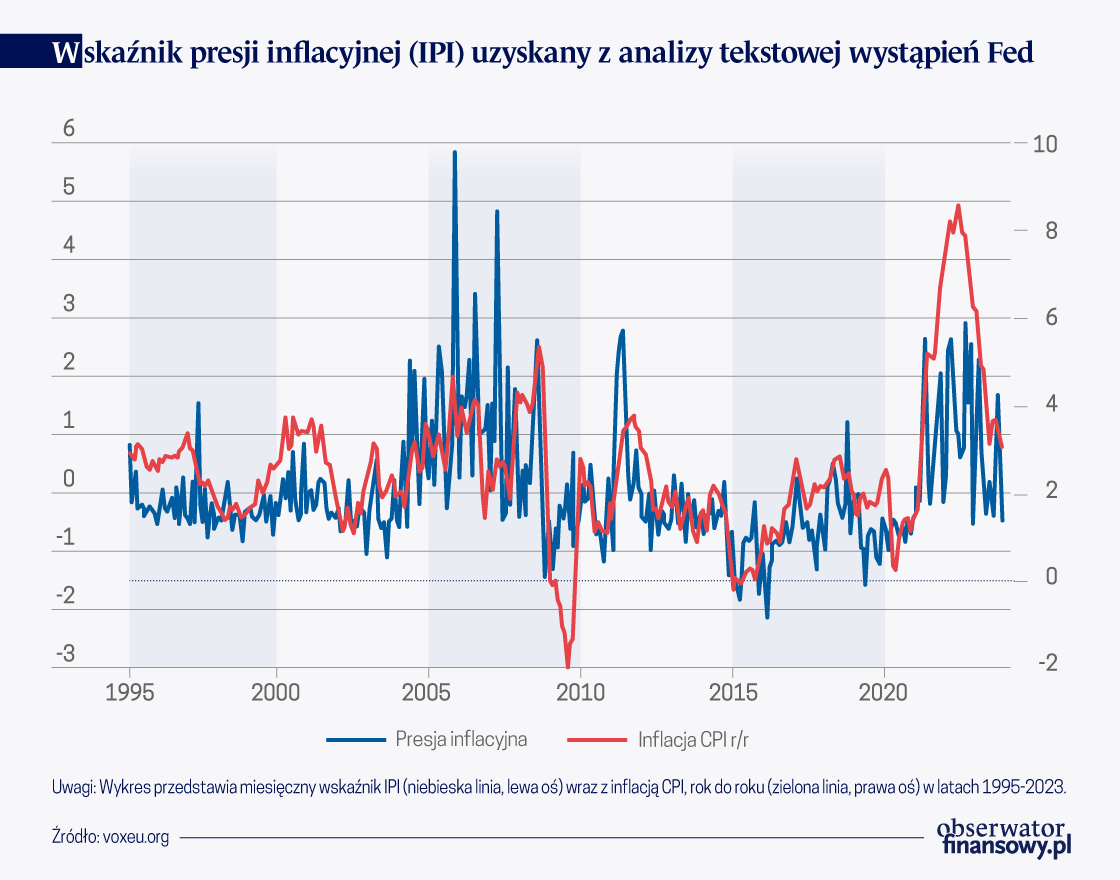

Przeanalizowaliśmy przemówienia FOMC z prawie trzydziestu lat i wykorzystaliśmy analizę tekstową do skonstruowania nowego wskaźnika o nazwie Wskaźnik presji inflacyjnej (IPI), pokazanego na poniższym wykresie. Wskaźnikten mierzy intensywność, z jaką przedstawiciele Fed mówią o bieżącej lub nadchodzącej inflacji i obliczany jest przy użyciu słownika punktowego składającego się z dodających i odejmujących modyfikatorów, które są stosowane do każdego zdania związanego z inflacją. Nic dziwnego, że wskaźnik IPI zmienia się wraz z poziomem inflacji, jak pokazano na wykresie.

Okazuje się, że kiedy Fed mówi o presji inflacyjnej, oczekiwania rosną w tym samym czasie (Granziera i in. 2025). W miesiącach, w których przedstawiciele Fed – jako grupa – poświęcają więcej uwagi zbliżającej się inflacji, zarówno gospodarstwa domowe (według badania konsumentów przeprowadzonego przez Uniwersytet Michigan), jak i profesjonalni prognostycy (według badania profesjonalnych prognostyków) znacznie podwyższają swoje prognozy inflacyjne. Inaczej mówiąc wypowiedzi Fed na temat inflacji wywierają na społeczeństwie wyraźny efekt delficki: wzmacniają oczekiwania dotyczące wyższej inflacji.

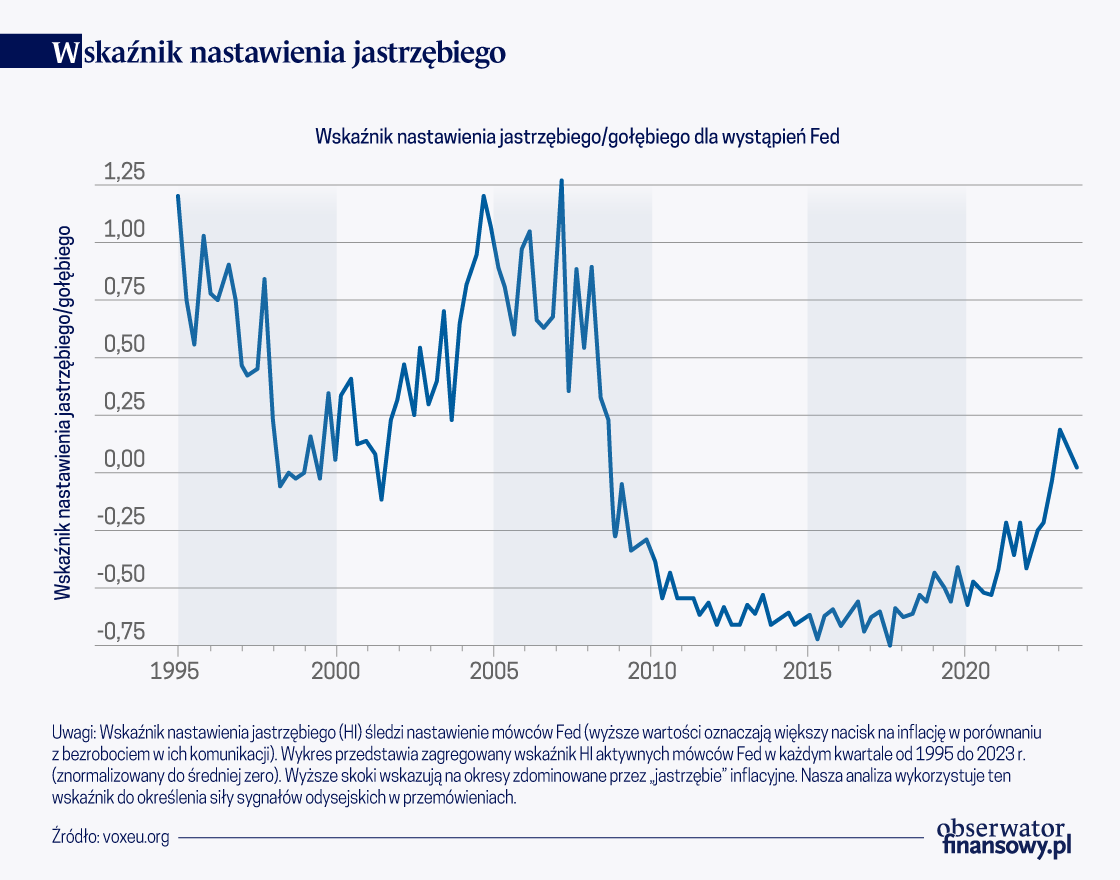

Bankierzy centralni zazwyczaj nie poprzestają jednak na diagnozowaniu inflacji. Często wyjaśniają również, w jaki sposób zamierzają zareagować. Nasze badanie pokazuje, że kluczowym aspektem jest to, czy publiczność pozytywnie odbiera odysejską tonację przemówienia Fed. Aby zmierzyć odysejską tonację przemówień, wykorzystujemy analizę tekstową do skonstruowania drugiego nowego wskaźnika o nazwie Hawkishness Index (HI) (wskaźnik nastawienia jastrzębiego), pokazanego na wykresie poniżej. Wskaźnik ten mierzy tendencję każdego mówcy do podkreślania inflacji (promowanie stabilności cen) w stosunku do bezrobocia (promowanie wzrostu). Wyższa wartość wskazuje na bardziej „jastrzębiego” mówcę – takiego, który ma silniejsze nastawienie antyinflacyjne lub, w praktyce, gotowość do podniesienia stóp procentowych w celu walki z inflacją (jak w Hack i in. 2023). Następnie zbadamy, co się dzieje, gdy wysoka presja inflacyjna jest komunikowana w środowisku, w którym ogólny poziom jastrzębiej postawy wśród aktywnie wypowiadających się urzędników Fed jest również wysoki. Zasadniczo ta kombinacja powinna wzmocnić odysejską orientację przemówień Fed w tym okresie: inflacja rośnie, a Fed prawdopodobnie zareaguje agresywnie.

Nasze ustalenia ujawniają wyraźną asymetrię między gospodarstwami domowymi i profesjonalnymi prognostykami w analizowaniu tych sygnałów. Profesjonalni prognostycy, którzy generalnie są bardziej uważni i mają większą wiedzę na temat polityki Fed, reagują na wskazówki odysejskie. Kiedy ostrzeżenie o presji inflacyjnej (wysoki wskaźnik IPI) pochodzi od bardziej jastrzębiego Fed (wysoki wskaźnik HI), profesjonalni prognostycy łagodzą swoje oczekiwania dotyczące przyszłej inflacji – czasami nawet korygując je w dół – w stosunku do podobnego ostrzeżenia od mniej jastrzębiego Fed. Jedną z interpretacji naszych ustaleń jest to, że profesjonaliści interpretują jastrzębie przesłanie jako wiarygodne zobowiązanie, że Fed będzie przeciwdziałać rosnącej inflacji.

Natomiast gospodarstwa domowe nie wykazują takiej odysejskiej reakcji. Kiedy słyszą o wyższej inflacji, skłaniają się do zwiększania swoich oczekiwań, niezależnie od jakichkolwiek komunikatów dotyczących reakcji polityki pieniężnej. Wydaje się, że przeciętne gospodarstwo domowe gubi subtelne sygnały dotyczące prawdopodobnej reakcji Fed, które dostrzegają profesjonaliści. Dla ogółu społeczeństwa dominujący efekt komunikacji Fed na temat inflacji jest delficki: przekazuje, że ceny mogą wzrosnąć, a społeczeństwo spodziewa się tego.

Ta zróżnicowana reakcja w oczekiwaniach między profesjonalnymi prognostykami i gospodarstwami domowymi jest zgodna z przewidywaniami prostego modelu teoretycznego przedstawionego w naszym artykule (Granziera i in. 2025). W szczególności pokazujemy, że racjonalne, dobrze poinformowane podmioty gospodarcze – które rozumieją, że komunikaty banku centralnego odzwierciedlają złożoność jego strategii polityki pieniężnej mającej na celu kontrolę inflacji – obniżają swoje oczekiwania inflacyjne po ogłoszeniu jastrzębich komunikatów. Natomiast mniej doświadczone podmioty gospodarcze, które nie potrafią powiązać komunikatów z antyinflacyjną strategią banku centralnego, podnoszą swoje oczekiwania inflacyjne w odpowiedzi na te same jastrzębie sygnały, które mają podkreślić zaangażowanie banku centralnego w walkę z inflacją.

To samo przemówienie, różne wnioski

Ta rozbieżność podkreśla kluczową asymetrię w sposobie interpretacji komunikacji banku centralnego przez różnych odbiorców. Gospodarstwa domowe i mniej wyrafinowane podmioty gospodarcze słyszą głównie komunikat „co” (tj. nadchodzi inflacja), ale nie „co z tym zrobimy” (tj. Fed będzie walczył z inflacją). Z drugiej strony profesjonalni prognostycy uwzględniają oba elementy i dostosowują swoje oczekiwania, równoważąc sygnał o rosnącej inflacji z przewidywaną reakcją ze strony polityki pieniężnej. Po jastrzębim wystąpieniu Fed gospodarstwa domowe wykazują jedynie delficką rewizję swoich oczekiwań (prognozy inflacji rosną), podczas gdy profesjonaliści prezentują weryfikację odysejską (prognozy inflacji spadają w świetle oczekiwanej reakcji polityki).

Z perspektywy polityki pieniężnej ma to znaczenie, ponieważ dobrze zakotwiczone oczekiwania są kluczowe dla skuteczności polityki pieniężnej. Jeśli gospodarstwa domowe odbierają z banku centralnego tylko komunikat „inflacja rośnie” i brakuje im pewności, że bank centralny zareaguje, oczekiwania inflacyjne mogą stać się bardziej zmienne i mniej zakotwiczone w celu. To z kolei może utrudnić bankowi centralnemu osiągnięcie stabilności cen.

Komunikacja z szerszym gronem odbiorców

Banki centralne, w tym Fed, coraz częściej dostrzegają znaczenie docierania do szerszego grona odbiorców, a nie tylko rynków finansowych. Nasze ustalenia sugerują, że komunikaty skierowane do szerszego grona odbiorców nie zawsze przynoszą zamierzone efekty: gospodarstwa domowe wykazują tendencję do podnoszenia swoich oczekiwań inflacyjnych, gdy członkowie FOMC omawiają obecną lub przyszłą presję inflacyjną, niezależnie od wysiłków zmierzających do wyartykułowania reakcji polityki Fed w tych wystąpieniach. Jak sugerują Coibion i in. (2022) bezpośrednia i jasna komunikacja może być niezbędna, aby przebić się przez szum informacyjny podczas kontaktów z opinią publiczną.

Podsumowując, nasze ustalenia podkreślają zarówno siłę, jak i ograniczenia komunikacji banków centralnych. Same słowa mogą zmieniać i zmieniają oczekiwania inflacyjne, ale nie każdy interpretuje słowa w ten sam sposób. Skuteczna komunikacja wymaga, aby gospodarstwa domowe usłyszały nie tylko ostrzeżenia (elementy delfickie), ale także sposób, w jaki Fed zamierza na nie zareagować (odysejskie zobowiązanie do zdecydowanej i terminowej reakcji na inflację). Zapewnienie, że oba komunikaty są zrozumiałe, jest niezbędne do utrzymania oczekiwań inflacyjnych na stałym poziomie. W dłuższej perspektywie wiarygodność uzyskana dzięki jasnej i spójnej komunikacji może stać się potężnym atutem w dążeniu do niskiej i stabilnej inflacji.

Eleonora Granziera,at Norges Bank, Research Economist at Norges Bank Investment Management, Network Coordinator

Vegard H. Larsen, Associate Professor at Bi Norwegian Business School

Greta Meggiorini, Lecturer in Economics at University Of Auckland

Leonardo Melosi, Professor of Economics at European University Institute

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Ceny energii były ważnym czynnikiem niedawnego wzrostu inflacji. W artykule analizujemy związek między szokami cen energii a oczekiwaniami inflacyjnymi gospodarstw domowych i przedsiębiorstw. Okazuje się, że gospodarstwa rozciągają (ekstrapolują) indywidualną percepcję wzrostu cen energii na ogląd całej gospodarki. Z kolei przedsiębiorstwa, które w znacznej części przenoszą wzrost kosztów energii na ceny swoich produktów, nie wykazują wpływu szoku cen energii na oczekiwania inflacyjne. Spostrzeżenia te zdają się potwierdzać istnienie różnic w posiadanej wiedzy ekonomicznej (ang. information frictions), oraz ich roli w wyjaśnianiu różnic między gospodarstwami domowymi a przedsiębiorstwami.

Strategie komunikacyjne banków centralnych mają kluczowe znaczenie dla kształtowania oczekiwań inflacyjnych społeczeństwa, zwłaszcza że inflacja nadal jest palącym problemem globalnym. W niniejszym artykule przedstawiono dowody z eksperymentu ankietowego, w którym przeanalizowano wpływ różnych form przekazu informacji – tekstu, zdjęć, materiałów audio i wideo – na oczekiwania inflacyjne gospodarstw domowych. Wyniki sugerują, że dynamiczne metody audiowizualne, takie jak audio i wideo, są znacznie efektywniejsze niż statyczne formy przekazu, takie jak tekst czy zdjęcia, szczególnie w przypadku odbiorców mniej zaznajomionych z tematyką inflacji. Ma to istotne implikacje dla strategii komunikacyjnych banków centralnych w dzisiejszym niepewnym klimacie gospodarczym.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

Globalna gospodarka wydaje się chwilowo bardziej odporna niż zakładano wcześniej, co skłoniło Międzynarodowy Fundusz Walutowy (MFW) do nieznacznej korekty w górę prognoz wzrostu na 2025 r. Ta przejściowa siła – napędzana tymczasowym przyspieszeniem obrotów handlowych i manewrowaniem taryfami celnymi – maskuje jednak rosnące ryzyka systemowe.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Przyjęcie w USA ustawy o stabilnych kryptowalutach otwiera nowy rozdział na globalnym rynku finansowym, utrwalając uprzywilejowaną rolę dolara. Umożliwia kreowanie prywatnych walut mogących stanowić ryzyko dla stabilności systemów finansowych.

Kapitalizm od początku opierał się na prostym cyklu: produkcja, sprzedaż i reinwestycja zysku. Dziś jednak miejsce fabryk zajęły serwery, algorytmy i dane miliardów użytkowników. Czy niepostrzeżenie weszliśmy w nowy system – technofeudalizm, w którym kilku właścicieli kontroluje cyfrowe włości i pobiera rentę 2.0?

Trudno napisać coś sensownego na temat gospodarki Chin w ostatnich tygodniach bez odwoływania się do terminu nei-juan. Nie jest on bezpośrednio związany z polityką operacyjną Ludowego Banku Chin.

Bruksela przekonuje, że unia oszczędności i inwestycji wzmocni rynek kapitałowy, co pobudzi wzrost gospodarczy, zwiększy konkurencyjność i korzystnie wpłynie na portfele.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Czy realizacja amerykańskiego snu na kredyt zakończy się koszmarem? Na to pytanie próbuje odpowiedzieć R. Christopher Whalen w książce „Inflated: Money, Debt, and the American Dream”.

Białoruski dyktator w ostatnich latach ostatecznie zdegenerował gospodarkę. – Pojawiają się szalone pomysły Łukaszenki o sprowadzeniu 150 tys. Pakistańczyków, co powoli jest wdrażane – stwierdził Kamil Kłysiński, ekspert w Zespole Ukrainy, Białorusi i Mołdawii w Ośrodku Studiów Wschodnich, w wywiadzie dla „Obserwatora Finansowego”.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.