Gdyby inflacja była ustabilizowana na poziomie 2,5 proc. w dłuższym okresie, to stopy na poziomie 4 proc. nie byłyby wysokie – ocenił podczas konferencji prezes NBP prof. Adam Glapiński. Dodał, że dalsze działania Rady Polityki Pieniężnej zależą od danych, a ewentualna kolejna obniżka stóp możliwa jest zarówno w grudniu, jak i za pół roku.

„Jeśli wszystko będzie dobrze, to jest ewentualnie obniżka niewielka, dalsza. Oczywiście jest kwestia czasu, kiedy. I tu chciałem powiedzieć tylko tyle, że to nie jest powiedziane, kiedy. Bo tak dzisiaj słyszałem i czytałem, że wszyscy przewidują, że to pierwszy kwartał, że połowa roku. No nie. My takiego na stole nie mamy, że się przymierzamy, że w pierwszym kwartale, czy w połowie roku. To jest możliwe w przyszłym miesiącu, a możliwe jest za pół roku” – podkreślił Glapiński, pytany o stopy procentowe.

„Jeśli wszystko będzie dobrze biegło, że dojdziemy do 2,5 proc. (inflacji – przyp. PAP) i się będziemy poruszać (na poziomie inflacji – przyp. PAP) 2,5–2,8–2,3 proc. i wszystko będzie ładnie ustabilizowane i będzie z projekcji wynikać, to oczywiście nie będziemy się upierać przy (poziomie stóp proc. – przyp. PAP) 4,50 czy 4,25. My nie jesteśmy nastawieni na jakąś taką restrykcyjno-konserwatywną politykę” – dodał.

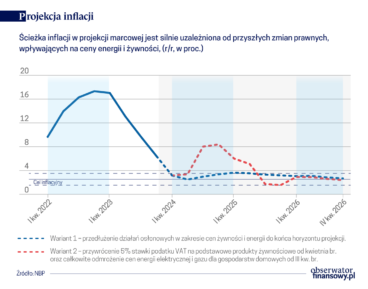

Glapiński poinformował, że z najnowszej projekcji NBP wynika, iż inflacja może być niższa od dotychczasowych oczekiwań i to pomimo uwzględnienia niższych stóp procentowych. Dodał, że w całym horyzoncie projekcji inflacja powinna utrzymywać się na poziomie zgodnym z celem NBP.

„Z naszej najnowszej projekcji wynika, że także w przyszłym roku inflacja może być niższa niż dotychczas oczekiwaliśmy, i to pomimo uwzględnienia w projekcji listopadowej niższych stóp procentowych” – powiedział Glapiński.

„Zatem w całym horyzoncie projekcji, mniej więcej ok. 2 lat, inflacja powinna utrzymywać się na poziomie zgodnym z celem NBP, czyli 2,5 proc. +/-1” – zaznaczył.

Glapiński wyraził osobisty pogląd, że jeśli inflacja ustabilizowałaby się w okolicy 2,5 proc. w dłuższym okresie, to stopa referencyjna mogłaby wynosić 4 proc.

„Ktoś może powiedzieć 3,75 proc., inny 4,25 proc. Jeszcze bardziej ostrożnie. Myślę, że 4 proc. nie byłoby wysoko, bo to trzeba być przygotowanym na różnego rodzaju (przypadki) w naszej sytuacji” – dodał.

RPP będzie podejmować kolejne decyzje w zależności od napływających danych i informacji, i nadal jest ostrożna. Ostatnia sekwencja obniżek to nie był cykl, tylko decyzje z posiedzenia na posiedzenie.

„Podobnie jak Europejski Bank Centralny, czy bank centralny Stanów Zjednoczonych – kolejne decyzje będziemy podejmować w zależności od napływających danych i informacji” – stwierdził Glapiński.

„Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych. To, co robiliśmy ostatnio, cała ta sekwencja, obniżenie stóp […], to nie był cykl – podejmowaliśmy decyzje z posiedzenia na posiedzenie, kierując się napływającymi danymi” – dodał.

Zdaniem Glapińskiego, obecny poziom stóp dobrze odpowiada i pasuje do istniejącej sytuacji. Zaznaczył, że nie można z góry określić docelowego poziomu stóp.

„Nie ma czegoś takiego, jak docelowy poziom stóp proc., chyba że żylibyśmy w stanie idealnym – inflacja byłaby na poziomie 2,5 proc. i wiedzielibyśmy, że nic się nie zmieni w ciągu najbliższych dwóch lat na pewno będzie, a na świecie nic się nie zmienia, co nie byłoby dobre, bo chcemy, by świat się rozwijał, a jak się rozwija i rośnie, to mamy różne napięcia, również inflacyjne. […] Gdybyśmy założyli, że mamy projekcje modelowe, ekonometryczne, eksperckie, że jest 2,5 proc. przez najbliższe dwa lata, to stopy proc. by się pewnie mieściły w przedziale 3,5–4 proc., ale to stan, który jest hipotetyczny. Jak w rzeczywistości to będzie – trudno powiedzieć” – podkreślił.

„W tej chwili stopy pasują do istniejącej sytuacji. Dokonaliśmy ogromnej obniżki, silnie to oddziałuje na gospodarkę, obserwujemy to […]. Jeśli czynniki będą dalej się pozytywnie rozwijały, to jesteśmy otwarci na każdy scenariusz, ale zamknięci też, jeśli nie będą się rozwijały” – powiedział.

Wśród czynników ryzyka dla CPI znajdują się w ocenie NBP: dynamika cen usług, ceny energii i wysoki deficyt sektora finansów publicznych, a luźna polityka fiskalna ogranicza przestrzeń do obniżek stóp.

„Po pierwsze, nadal mamy podwyższoną dynamikę cen usług. Chociaż pozytywna tendencja tam istnieje. Po drugie, czynnikiem niepewności pozostają nadal ceny energii, o których tak dużo mówiłem w ostatnich kwartałach. Ceny energii nadal pozostają pewnym czynnikiem niepewności. Mniejszym niż to było, ale nadal istotne. Od stycznia wzrośnie opłata mocowa, która podbije znacząco rachunki za prąd. Nie wiadomo, jakie będą ceny energii elektrycznej od nowego roku. Może nie będzie to jakieś znaczące, a może będzie bardzo znaczące” – stwierdził Glapiński.

„Po trzecie, utrzymuje się wysoki deficyt sektora finansów publicznych, o którym szeroko wszystkie ośrodki informują. W bieżącym roku deficyt ten ma wynieść 6,9 proc. PKB. W 2026 r., zgodnie z projektem budżetu, ma się nieco obniżyć deficyt sektora rządowego, jednak pozostanie nadal na bardzo wysokim poziomie (6,5 proc. PKB – PAP), co w oczywisty sposób ogranicza przestrzeń do luzowania polityki pieniężnej” – podkreślił.

Glapiński zaznaczył, że z punktu widzenia oddziaływania polityki fiskalnej i pieniężnej, ważna jest dynamika przyrostu zadłużenia rządu, ale sam fakt wysokiego deficytu, nawet przy jego spadkowej trajektorii, też ma znaczenie w dłuższym okresie.

„W 2026 r. ma się zmniejszyć, ale nadal pozostanie bardzo duży. W efekcie utrzymującego się wysokiego deficytu, narasta także wyraźnie dług publiczny. Systematycznie narasta dług publiczny, co w długim okresie ma istotne znaczenie dla całej gospodarki, a w krótkim, bieżącym oczywiście oznacza wyższe koszty obsługi długu. Czyli istotnie zmniejsza środki budżetowe do dyspozycji” – powiedział Glapiński.

Dodał, że obniżki stóp procentowych dokonane przez Narodowy Bank Polski istotnie ograniczają koszty obsługi długu Polski.

Glapiński poinformował, że według symulacji NBP obniżka stóp procentowych o 150 pb. w 2025 r. redukuje koszty obsługi zadłużenia rządu o ponad 20 mld zł w ciągu pierwszych dwóch lat.

Czynnikiem ryzyka dla inflacji w dalszej perspektywie jest możliwe wejście do życia tzw. systemu ETS2.

„Nie ma jednak ostatecznych ustaleń w tej sprawie […], stąd nie sposób w tej chwili przesądzić, czy i w jakiej skali to ryzyko się zmaterializuje. Ale ono jest i jest istotne. W najgorszej wersji, kiedy zacznie być wprowadzane, nie wiem w którym roku, to może oznaczać nawet dwuprocentowy wzrost inflacji. Ale nie wiem, czy w ogóle będzie wprowadzone i w którym roku. Tam się zrobiła koalicja wielu krajów, kilkunastu krajów, członków Unii Europejskiej, która stara się to przesunąć, obniżyć, a najlepiej w ogóle zlikwidować. Polska należy do tej koalicji. Co z tego wyniknie, trudno powiedzieć. Ale my to obserwujemy” – dodał.

Prezes NBP poinformował, że Rada przyjęła tradycyjnie w listopadzie opinię do projektu budżetu państwa na 2026 r., którą skierowano do Sejmu.

jz/ pat/ doa/ tus/ asa/