Zmiany mechanizmów przeniesienia cen a „domknięcie” procesu dezinflacji

Stopy inflacji w strefie euro i w USA gwałtownie wzrosły w 2022 r., po części w wyniku poważnych szoków wywołanych zwyżką cen energii. Nasz artykuł zawiera analizę przeniesienia cen energii na inflację bazową w Stanach Zjednoczonych i Niemczech począwszy od lat 70. XX w. Wykazujemy, że siła tego przenoszenia nie jest stała, ale zmienia się w czasie. Wpływ cen energii na inflację w latach 70. XX w. był silny w Stanach Zjednoczonych – w przeciwieństwie do Niemiec. W obu krajach zaobserwowano silne przenoszenie cen energii w 2022 r., która jednak osłabiła się w ostatnich kwartałach, co świadczyłoby o przywróceniu bardziej normalnej dynamiki inflacji.

GettyImages

W drugim i trzecim kwartale 2023 r. nastąpił szybki spadek inflacji w strefie euro, w wyniku którego zbliżyła się ona do celu inflacyjnego EBC na poziomie 2 proc. W Stanach Zjednoczonych nastąpił podobny spadek inflacji, utrzymały się jednak obawy dotyczące ewentualnej uporczywości inflacji bazowej; pojawiają się pytania o to, jak „domknąć proces” (Schnabel 2023). Niektóre badania przeprowadzone w oparciu o historyczne przykłady inflacji kosztowej sugerują bowiem, że wskazane może być utrzymanie jastrzębiego kursu w celu uniknięcia ponownego skoku inflacji (Kammer i in. 2023). Inni natomiast wskazują na stabilizację długoterminowych oczekiwań inflacyjnych jako okoliczność pozwalającą na bardziej gołębi kurs polityki pieniężnej (Guerrieri i in. 2023).

Włączamy się do tej debaty, analizując doświadczenia poprzednich wstrząsów wywołanych wzrostem cen energii, zwłaszcza w latach 70. XX w. Identyfikujemy dwa różne mechanizmy: jeden, w którym przenoszenie cen energii jest słabe, i drugi, w którym jest silne. Nasz wniosek uzasadnia dodatkowo spostrzeżenie, że – przynajmniej w przypadku USA – szok cen energii w 2022 r. nie różnił się zbytnio od poprzednich epizodów pod względem cen ropy, które w 2022 r. nie były wyższe niż w 2013 r. czy 2008 r. – a jednak w tamtych okresach nie nastąpił skok inflacji bazowej.

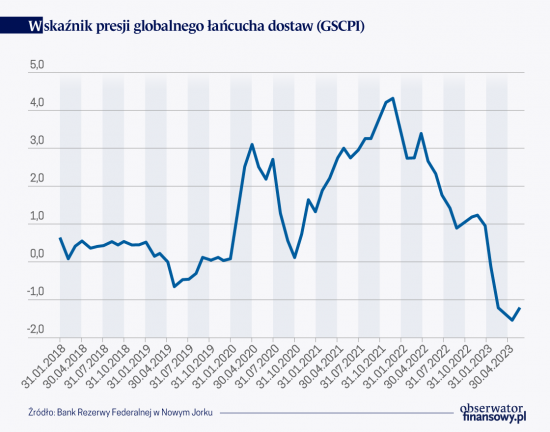

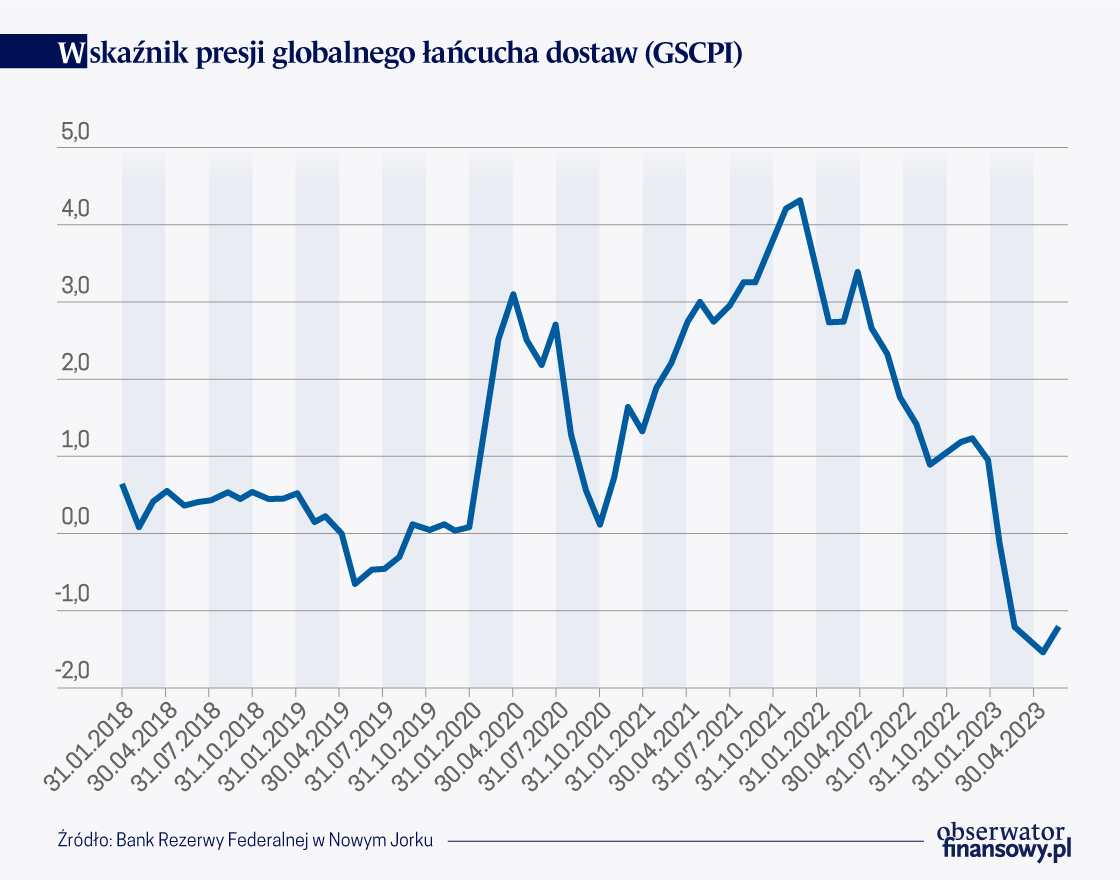

Niezależnie od tego spostrzeżenia na temat cen ropy naftowej w przeszłości, panuje powszechna zgoda co do tego, że jednym z kluczowych czynników niedawnego wzrostu inflacji były ceny energii (Dao i in. 2023). Z pewnością jednak nie były one jedynym czynnikiem napędzającym inflację. Szybkie ponowne otwarcie gospodarki po blokadach COVID-19 i dysfunkcje w łańcuchach dostaw walnie przyczyniły się do dalszego wzrostu kosztów (wykres). Zakłócenia w łańcuchach dostaw miały jednak odmienny charakter, ponieważ nie wywoływały inflacji sektorowej – tak jak ceny energii – spowodowały natomiast rozbieżność między inflacją dóbr trwałych a inflacją usług. Zjawisko to nie występowało w poprzednich epizodach inflacyjnych, dlatego też bieżący epizod jest nieporównywalny z wcześniejszymi przypadkami. Ponadto, jak podkreślają Baldwin i in. (2023), zmienił się charakter powiązań w łańcuchach dostaw, zwiększając ich podatność na globalne wstrząsy. Koncentrujemy się zatem na energii.

Kluczowym problemem dla decydentów jest nie tyle zachowanie samych cen energii, ile współczynnik przeniesienia cen energii na ceny podstawowe (nieenergetyczne). Wiadomo, że ceny energii są zmienne. Mniejsza jest świadomość faktu, że ceny te stanowią źródło inflacji od 70 lat (i w większości podokresów, które można rozważać).

W Stanach Zjednoczonych średni wzrost cen energii wyniósł blisko 5,5 proc. (rocznie) od 1971 r., czyli o 1,5 punktu procentowego więcej niż inflacja bazowa. W Niemczech inflacja bazowa była niższa i wyniosła średnio 2,6 proc., a ceny energii (wyrażone w markach niemieckich, a następnie w euro) wzrosły mniej niż w USA ze względu na wzmocnienie kursu marki niemieckiej. Nadal jednak przewyższały one inflację bazową o 2,2 punktu procentowego.

Ceny energii stanowią zatem potencjalny czynnik inflacji od 70 lat. Ich wpływ zmienia się jednak w czasie. Stawiamy podstawową hipotezę, że stopa przeniesienia, tj. stopień, w jakim inflacja bazowa reaguje na zmiany inflacji cen energii, może się zmieniać w czasie. Koncentrujemy się na koncepcji potencjalnego istnienia dwóch różnych mechanizmów: jednego o wysokim, a drugiego o niskim (choć niekoniecznie zerowym) stopniu przenoszenia cen.

Kluczowym argumentem za istnieniem takich dwóch systemów jest koncepcja racjonalnej nieuwagi (Maćkowiak i in. 2023). Gdy inflacja jest niska, racjonalne podmioty zakładają, że nie muszą zwracać większej uwagi na ceny. Ceny producentów towarów nieenergetycznych i płace mogą zatem pozostać na stałym poziomie – tak długo, jak ceny energii nie staną się wystarczająco dotkliwe. Gdy ceny energii – i być może inne ceny – jednak drastycznie wzrosną, podmioty mogą zwracać na nie więcej uwagi, odpowiednio dostosowując własne ceny i płace. Wzrost cen spowodowany zakłóceniami w łańcuchu dostaw w 2022 r. mógł stanowić jeden z takich czynników.

W celu zidentyfikowania parametrów obu mechanizmów przeprowadzamy dynamiczną przełącznikową regresję Markowa względem ewolucji inflacji bazowej, wykorzystując dane kwartalne sięgające lat 70. XX w., co pozwala nam uwzględnić doświadczenia związane z szokiem naftowym. Główną zmienną egzogeniczną jest inflacja wywołana cenami energii. Wprowadzono również opóźnienie inflacji bazowej z poprzedniego okresu, aby uwzględnić powolny charakter inflacji bazowej.

Przeprowadzamy analizę dwóch kluczowych gospodarek: Stanów Zjednoczonych i Niemiec (dane dla strefy euro nie są jeszcze dostępne). Regresja identyfikuje dwa mechanizmy dla obu krajów: jeden charakteryzujący się niższą średnią stopą inflacji bazowej i niską wrażliwością inflacji bazowej na inflację cen energii (motywowaną racjonalną nieuwagą) oraz drugi, z wyższą średnią stopą inflacji i znacznie wyższą wrażliwością inflacji bazowej na ceny energii. Ta wrażliwość jest dla nas kluczowym wyróżnikiem. Pierwszy system nazywamy „stanem stabilnym”, a drugi „stanem wysokiego przenoszenia cen”, w którym inflacja wynikająca z cen energii jest przenoszona na inflację bazową znacznie intensywniej.

W przypadku Stanów Zjednoczonych regresja wykazuje ponad dziesięciokrotnie większą wrażliwość inflacji bazowej na ceny energii w stanie „wysokiego przenoszenia” niż w stanie „stabilnym”. W przypadku Niemiec stosunek parametrów wysokiego przenoszenia cen do stanu stabilnego wynosi około 5:1. W przypadku obu krajów istotność oszacowanych współczynników jest wysoka, a wartości p wynoszą poniżej 0,01. Dane identyfikują zatem dwa wyraźnie różne systemy.

W przypadku Stanów Zjednoczonych, szoki naftowe w połowie i pod koniec lat 70. oraz na początku lat 80. XX w. wyraźnie wiązały się z prawdopodobieństwem uruchomienia mechanizmu wysokiego przenoszenia cen. Potwierdza to obiegową opinię o tym, że inflacja w tym okresie była napędzana przez ceny energii. Natomiast w przypadku Niemiec wyniki są zupełnie inne. To stabilne państwo oparło się szokom związanym z cenami energii, prawdopodobnie dzięki bezkompromisowo antyinflacyjnemu stanowisku Bundesbanku. Pokazuje to, że wysokie ceny energii nie muszą wywoływać stanu silnego przenoszenia cen, pod warunkiem odpowiednio stanowczej polityki.

Inflacja (bazowa) w Niemczech wykazuje zatem zupełnie inny historyczny związek z cenami energii niż amerykańska. Różnica ta ostatnio jednak zanika, a oba kraje szybko weszły w stan wysokiego przenoszenia cen w 2022 r. i na początku 2023 r.

Nasze wyniki sugerują również, że w ostatnich kwartałach inflacja w obu gospodarkach powróciła do stanu stabilnego. Byłaby to dobra wiadomość, oznaczałaby bowiem, że inflacja w schyłkowej fazie nie powinna nastręczyć szczególnych trudności, a banki centralne mogłyby znów kierować się mechanizmami, które determinowały inflację przed szokiem cen energii.

Wnioski

Nasza analiza wnosi istotny fakt do naszego zrozumienia wzorców inflacji. Otóż inflacja cen energii nie zawsze wpływa na inne ceny w ten sam sposób. Mogą wystąpić długie okresy, w których ceny energii rosną i spadają bez większego wpływu na ceny innych nośników energii, a także takie, w których wzrost cen energii prowadzi do gwałtownego wzrostu inflacji bazowej.

Przekonanie, że racjonalna nieuwaga może uodpornić gospodarkę na niektóre wstrząsy, a tym samym wpływać na politykę pieniężną, nie jest nowe (Sims 2010, Miranda-Agrippino i Ricco 2021). Twierdzimy, że w czasach wysokiej zmienności cen energii antyinflacyjna wiarygodność banku centralnego nabiera jeszcze większej wagi w zapobieganiu przechodzeniu ze stanu stabilnego do bardziej niestabilnego, w którym podmioty zwracają większą uwagę na ceny i stają się bardziej skłonne do ich modyfikacji.

Nasze wyniki sugerują również, że gdy ceny energii stabilizują się, tak jak miało to miejsce w ciągu ostatnich kilku miesięcy, należy oczekiwać powrotu do stanu stabilnego i spadku inflacji bazowej do poprzedniego poziomu. Zarówno Niemcy, jak i Stany Zjednoczone powróciły do stanu stabilnego latem 2023 r.

Obecne dane dotyczące inflacji są już bliższe celowi banków centralnych, gdy tymczasem większość ekspertów jeszcze kilka miesięcy nie przewidywała tego do końca roku (Ambrocio i in. 2023). Ostatni etap może więc nie być aż tak trudny.

Pietro Galeone – Postdoctoral researcher Bocconi University

Daniel Gros – Director of the Centre for European Policy Studies, Brussels Centre for European Policy Studies

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Dlaczego inflacja w USA tak bardzo wzrosła i gdzie nas to zaprowadzi? Szacunki autorów wskazują, że powrót inflacji do poziomu docelowego jest mało prawdopodobny, chyba, że stopa bezrobocia wzrośnie znacznie powyżej maksymalnego poziomu 4,4 proc., przewidywanego obecnie przez Fed.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Inflacja to ogólnie wzrastanie. W przeszłości wiązano ją z pojęciem zwiększenia liczby pieniądza, który jest w obrocie ekonomicznym. Dzisiaj częściej jednak kojarzymy inflację ze wzrostem cen ogólnie, bo nie tylko czynniki monetarne wpływają na samą wartość cen produktów i usług – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.