Mój artykuł “OFE nie zmniejszą deficytu” dotyczył przede wszystkim kosztów utworzenia OFE. Dla pełnego obrazu sytuacji niezbędna jest jednak oczywiście także analiza korzyści. W związku z tym jestem bardzo wdzięczny Witoldowi Gadomskiego za ukazanie drugiej strony tego problemu (w tekście pt. “OFE- chodzi nie tylko o deficyt”).

Michał Kempa

Zgadzam się z Witoldem Gadomskim, że dla pełnej analizy utworzenia OFE (jak i wszystkich innych wydatków budżetu państwa) potrzebne jest zestawienie korzyści i kosztów. Ostatnie jednak tego typu opracowanie stworzone było w 1998 roku i wyliczenia bardzo odbiegły od obecnego kształtu systemu emerytalnego. Ze względu na brak takich analiz, argumenty w debacie o OFE zainicjowanej propozycją MPiPS pozostawały w dużym stopniu oderwane od rzeczywistości, bazowały na mitach i nie były poparte rzetelną analizą empiryczną. Przypomnę tylko, że pierwsze szacunki “kosztu reformy”, mówiły o kwocie sięgającej 200 proc. PKB. W związku z taką skalą dezinformacji podjąłem się nie tylko oszacowania kosztu utworzenia OFE, ale także przejrzystego udokumentowania przyjętej metody. Dlatego publikacja “Wpływ OFE na saldo funduszu emerytalnego”, poprzedzona publicznym seminarium zorganizowanym 12 sierpnia br. w Ministerstwie Finansów, jest dostępna powszechnie na stronach MF Working papers. Rzeczowy charakter polemiki Witolda Gadomskiego utwierdza mnie w przekonaniu, że było to właściwe podejście.

Celem artykułu “OFE nie zmniejszą deficytu” nie była całościowa analiza korzyści i kosztów. Celem było uzmysłowienie czytelnikom, że te drugie istnieją. Cel ten, wydaje mi się, osiągnąłem, gdyż obecnie w dyskusji nie stawia się już pytania o samo istnienie kosztów, ale o ich wysokość lub porównuje się je z korzyściami z tytułu utworzenia OFE. To, że w moim opracowaniu przyjęto perspektywę fiskalną, nie ma tak naprawdę znaczenia, ponieważ budżet i tak na koniec finansowany jest z podatków. Koszty utworzenia OFE ponoszą w związku z tym wszyscy obywatele.

OFE a ukryte zobowiązania

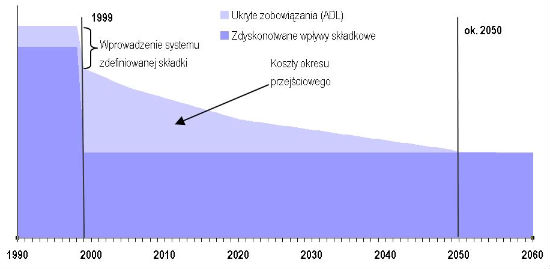

Ponieważ argument ten używany jest w dyskusji dość powszechnie, wykorzystam okazję, aby rozwiać kolejny mit związany z reformą emerytalną. Zmniejszenie składki pozostającej w ZUS (z 19,52 do 12,22 proc. podstawy) spowoduje w przyszłości zmniejszenie zobowiązań emerytalnych. Chociaż zdanie to jest prawdziwe (przynajmniej według jednej z definicji ukrytych zobowiązań), to jego interpretacja nastręcza niektórym zaskakujących problemów. Z samego faktu niższych zobowiązań nie wynikają bezpośrednio korzyści dla stabilności finansów publicznych. Należy bowiem pamiętać, że w takim samym stopniu spadły wpływy składkowe, co oznacza, że sytuacja budżetu z tego tytułu nie ulegnie poprawie. Analizowanie wyłącznie wpływu utworzenia OFE na ukryte zobowiązania jest tutaj dużym nadużyciem.

Ilustruje to prosty schemat, na którym zestawiłem zdyskontowaną wartość wpływów składkowych oraz wartość ukrytych zobowiązań liczonych metodą ADL (accrued to date liabilities). W momencie wprowadzenia reformy, dzięki nowemu sposobowi naliczania emerytur, spadły w Polsce przyszłe wydatki emerytalne, a co za tym idzie także ukryte zobowiązania. W najbliższych kilkudziesięciu latach, ukryte zobowiązania będą dalej spadać, w miarę jak w liczbie emerytów rósł będzie udział członków OFE. W długim okresie jednak spadek zobowiązań zatrzyma się na poziomie wpływów składkowych, a system osiągnie względne zbilansowanie. Niestety jednak nie rozwiązuje to problemu kosztów okresu przejściowego.

Finansowanie reformy

W toczącej się ostatnio debacie o OFE, podnoszony jest argument, że całej tej dyskusji nie byłoby, gdyby nie rozmaite wyłączenia z powszechnego systemu emerytalnego, które w ciągu ostatnich 10 lat utrzymały różne grupy zawodowe. Prawdą jest, że gdyby nie beztroska polityków, rozdających lekką ręką przywileje emerytalne, deficyt w ZUS byłby kilka miliardów niższy. Co prawda, ze względu na tendencje demograficzne, nawet wtedy wątpliwe byłoby osiągnięcie nadwyżki: emerytury górnicze kosztują co roku ok. 5 mld zł, podczas gdy deficyt funduszu emerytalnego wynosi blisko 50 mld. Co najważniejsze, nie zmienia to jednak szacunków kosztów OFE. Niezależnie od stanu finansów publicznych wciąż do OFE przekazywalibyśmy 1,6 proc. PKB rocznie. Sytuacja budżetu wpływa za to na sposób finansowania tego kosztu. W przypadku zamrożenia waloryzacji emerytur, koszty OFE finansowaliby obecni emeryci. Podniesienie VAT oznacza, że płacą je wszyscy obywatele. Powiększanie deficytu i długu przerzuca te koszty na następne pokolenia. Wymieniać można długo, ale niezależnie od wyboru, brakuje moim zdaniem w obecnej debacie uczciwego stwierdzenia, że któreś pokolenie niestety koszt ten musi ostatecznie ponieść. Przy obecnym układzie politycznym, jest to pokolenie obecnych 20-40-latków – to samo, które jako pierwsze otrzyma wyraźnie niższe emerytury pomimo płaconych wysokich podatków.

Założenia makroekonomiczne

W tak odległej perspektywie wszelkie założenia mają charakter bardziej scenariuszy niż faktycznych symulacji. Dotyczy to nie tylko wzrostu PKB, ale przede wszystkim demografii. W związku z tym, co zastrzegam w artykule, liczby 94 proc. nie można traktować jako precyzyjny szacunek, a raczej jako pewną wartość referencyjną. Ilustracją tego problemu jest przeprowadzona w moim artykule analiza wrażliwości. Nie wystarczy przy tym arbitralnie zwiększyć stopy wzrostu PKB, tak jak dokonał tego Witold Gadomski, gdyż wymagałoby to dostosowania stopy wzrostu wynagrodzeń, co dałoby zupełnie nowy szacunek kosztu OFE. Jak ważny jest to parametr pokazuję w moim artykule: przyjęcie stopy wzrostu wynagrodzeń zaledwie o 1 pkt proc. niższej lub wyższej w porównaniu ze scenariuszem bazowym powoduje, że szacunek kosztu OFE zmienia się odpowiednio do 79 lub 114 proc. PKB.

Ryzyko polityczne

Każdy system emerytalny narażony jest na ryzyka polityczne, przy czym często mają one charakter pozornie sprzeczny. Z jednej strony, istnieje ryzyko, że w przypadku niższych emerytur politycy ugną się przed wyborcami i arbitralnie “dosypią” z budżetowej kasy. Z drugiej strony jednak, istnieje także ryzyko, że w przypadku złej sytuacji budżetowej inni politycy zdecydują się na taką zmianę zasad waloryzacji, która odbędzie się kosztem emerytur. Niestety, oba te ryzyka (wymienione w różnych miejscach przez Witolda Gadomskiego) istnieją i wzajemnie się nie wykluczają. Czy jednak wprowadzenie OFE pomogło je zredukować? Jeśli w rezultacie długotrwałej bessy na giełdzie, suma emerytur wypłacanych z OFE i ZUS będzie niska, żadne reguły systemu emerytalnego nie powstrzymają polityków od dopłat do systemu emerytalnego. Ponieważ ostatecznie to państwo jest gwarantem minimalnej emerytury, to do niego zwrócą się rozgoryczeni obywatele.

Podobnie w złej sytuacji budżetowej, nawet niższe emerytury wypłacone przez ZUS mogą stanowić łatwe źródło krótkoterminowych oszczędności, co na swojej kieszeni poczują emeryci.

Koszt OFE niekoniecznie musi być długiem

Co podkreśla Witold Gadomski, a o czym piszę także w swoim artykule, koszt OFE niekoniecznie musi przekładać się na dług publiczny. Złotówki wpływające do budżetu nie są specjalnie znaczone, zatem utworzenie OFE podwyższa deficyt w takim samym stopniu jak np. wydatki na zasiłki socjalne. Stąd rzetelna analiza powinna nie tylko zestawić koszt OFE z pozytywnymi skutkami ich utworzenia, ale także porównać je z innymi wydatkami budżetowymi. Być może kosztem 1,6% PKB można w inny, bardziej efektywny sposób rozwiązać problem starzenia się ludności poprzez politykę wsparcia dzietności bądź migracji? A może zamiast likwidacji OFE najpierw należy zredukować koszty administracji publicznej? Na te pytania muszą sobie odpowiadać zarówno wyborcy, jak i politycy, a nieuczciwie jest z góry zakładać, że jeden wydatek (np. OFE) jest bezwzględnie lepszy od pozostałych.

Korzyści OFE to wyższe oszczędności

Jeśli chodzi o wpływ OFE na oszczędności, właściwe pytanie brzmi następująco: czy gdyby nie było OFE, to czy strukturalny deficyt sektora finansów publicznych byłby o 1,5 proc. PKB niższy? Czy bez OFE dług publiczny wynosiłby w Polsce blisko 55 proc. PKB czy może byłby o 16,5 pkt proc. niższy? Niestety, nie da się odpowiedzieć na to pytania w sposób merytoryczny. Jeśli jednak utworzenie OFE przyniosło dodatkowe oszczędności, pozostają dwa pytania. Po pierwsze, na ile wzrost oszczędności rządu został zrekompensowany spadkiem oszczędności prywatnych. Po drugie, na ile oszczędności z tytułu OFE powiększyły wzrost PKB Polski. Odpowiedź na to pytania pomogłaby kosztom OFE przeciwstawić zyski z wyższego wzrostu gospodarczego, co pozwoliłoby na prawdziwie merytoryczną ocenę utworzenia OFE.

Dr Michał Kempa jest absolwentem Uniwersytetu Mikołaja Kopernika w Toruniu oraz Hanken School of Economics w Helsinkach w Finlandii. Od 2009 r. pracuje w Departamencie Polityki Finansowej, Analiz i Statystyki w Ministerstwie Finansów, gdzie zajmuje się tematyką makroekonomiczną oraz długoterminową stabilnością finansów publicznych. Tekst wyraża jego osobiste poglądy, a nie instytucji, w której jest zatrudniony.

Ekonomia była zawsze nauką żywą, starającą się nadążyć za zmianami. Gdy Keynesowi zarzucono, że zmienia poglądy, dał prostą odpowiedź, zmienia, bo zmieniają się fakty. Z drugiej strony naukowe podejście popychało ekonomistów do stosowania formalizacji matematycznej. Posługiwanie się matematycznymi modelami stało się wręcz koniecznością, gdy zaczęto je łączyć z danymi statystycznymi. Ekonometria – wynalazek ekonomistów i statystyków – na trwale zapisała się w rozwoju badań ekonomicznych.

Wybitny amerykański ekonomista John Kenneth Galbraith w napisanej w wieku 96 lat, dwa lata przed śmiercią, ostatniej swej książce „Gospodarka niewinnego oszustwa: prawda naszych czasów”, zauważa, że w ekonomii i polityce rzeczywistość bardziej niż w jakiejkolwiek innej dziedzinie jest zaciemniana przez obiegowe i nawykowe poglądy. Tak naprawdę jest inaczej niż się powszechnie i zwyczajowo mówi – mamy zatem do czynienia z rutynowym zakłamaniem rzeczywistości. Oszustwem jest, jak twierdzi, że mamy kapitalizm, bo władzę nad gospodarką dzierżą nie właściciele kapitału, lecz menedżerowie; nie istnieje system rynkowy, bo jest poddawany takim manipulacjom, że faktycznie nie istnieje; a w ogóle kłamstwem są opowieści o gospodarce rynkowej, w której konsument jest suwerenem – bo przecież jest manipulowany przez wyrafinowane systemy sterujące jego wyborami.

Na pisanie o tym, jak ważne jest oszczędzanie i inwestowanie zużyto morze atramentu i farby drukarskiej. O oszczędzaniu mówią dziesiątki przysłów np. „oszczędnością i pracą ludzie się bogacą”. Tak, tak „i pracą” – a może lepiej by było: „przede wszystkim pracą”? Liczni publicyści przekonują, a politycy pouczają, że Polacy muszą więcej oszczędzać, by gospodarka szybciej się rozwijała. Ale gdy się zastanowimy, co by było, gdyby tak nagle wszyscy zaoszczędzili dajmy na to 90 proc. tego co zarobili, to zauważymy, że byłoby niedobrze – katastrofa: towary leżałyby na półkach, a przedsiębiorcy by pobankrutowali – przecież tego, czego nie udało się sprzedać w kraju nie byłoby łatwo upchnąć za granicą, i tak borykającą się z nadprodukcją, szukającą po świecie rynków zbytu. Sprawy są zatem bardziej skomplikowane niż się powierzchownie wydaje.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.