Zopublikowanego przez Krajowy Rejestr Długów raportu wynika, że łączna kwota zaległych zobowiązań Polaków sięga 97 mld złotych i jest najwyższa w historii. Ta informacja nie wystarczy jednak, aby rzetelnie odpowiedzieć na pytanie, czy Polacy coraz bardziej się zadłużają.

Kwota 97 miliardów złotych obejmuje zagrożone należności wobec banków (61 mld zł), długi względem fiskusa (22,5 mld zł), podatki i czynsze zaległe jednostkom samorządu terytorialnego (10,7 mld zł), czynsze lokatorskie zaległe spółdzielniom mieszkaniowym (2,5 mld zł) oraz kwoty zaległe dostawcom energii elektrycznej i usług telekomunikacyjnych.

Nie są to jednak porównywalne kategorie długów. W przypadku banków mówimy o należnościach zagrożonych. Pozostałe kategorie długów wymienione w raporcie to przeterminowane zobowiązania.

Należnością zagrożoną może być cała kwota udzielonego kredytu, nawet jeśli kredytobiorca zalega dopiero z kilkoma ratami. Tradycyjnie kredyty mieszkaniowe są obsługiwane najlepiej (1,85 proc. należności zagrożonych), kredyty dla przedsiębiorstw – znacznie gorzej (12,28 proc. należności zagrożonych) a w przypadku kredytów konsumpcyjnych odsetek zaległości wynosi aż 17,18 proc. kwoty ogółu udzielonych kredytów.

W ostatnim kwartale nieznacznie zmniejszyła się kwota zagrożonych należności banków od przedsiębiorstw. Przyczyną jest poprawa sytuacji w grupie największych firm. W sektorze MSP nadal obserwowany jest wzrost kwoty zadłużenia, jednak jego dynamika stale maleje. Odsetek należności zagrożonych od sektora MSP jest wyższy (14,32 proc.) niż w przypadku dużych przedsiębiorstw (9,49 proc.). Małe i średnie firmy są bardziej wrażliwe niż duże na zmiany rynkowej koniunktury – szybciej odczuwają jej pogorszenie i wolniej odbudowują wyniki finansowe niż duże przedsiębiorstwa. Te szybciej poprawiają swoją sytuację, często kosztem kontrahentów z sektora MSP.

Wśród długów wobec fiskusa największą kategorię stanowią długi z tytułu VAT (11,3 mld zł) i podatku akcyzowego (5,4 mld zł). Długi z tytułu najbardziej kontrowersyjnych politycznie podatków dochodowych to 4 mld zł (PIT) i 1,1 mld (CIT). Zaległe należności celne wynoszą około 0,5 mld złotych.

Nierzetelni dłużnicy

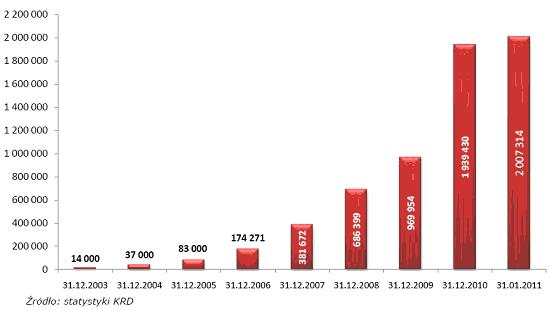

Analiza danych historycznych pokazuje, że całkowita kwota przeterminowanego zadłużenia w polskiej gospodarce i liczba nierzetelnych dłużników niemal nieprzerwanie rośnie.

– Nowi dłużnicy cały czas są dopisywani przez wierzycieli. Są dwie możliwości żeby zniknąć z rejestru – po pierwsze i najbardziej oczywiste – zapłacić dług. Nie wszyscy jednak to robią. Po drugie, zapis w KRD znika po upływie 3 lat od ostatniej aktualizacji wpisu przez wierzyciela (np. dopisanie odsetek) nie później niż 10 lat od powstania długu. Praktyka pokazuje, że wierzyciele raczej aktualizują dane dotyczące długów, tak żeby nie uległy skasowaniu – mówi Michał Kostrowicki z KRD.

Według raportu na temat biur informacji gospodarczej sporządzonego przez BIEC, Krajowy Rejestr Długów kontroluje ok. 83 proc. tego rynku. Trudno powiedzieć jaka część wszystkich zaległych długów jest ujawniona w biurach informacji gospodarczej. Można jednak sądzić, iż ten udział rośnie, bo rynek informacji o długach dynamicznie się rozwija (w 2010 roku z KRD pobrano prawie 3 razy więcej raportów niż w 2008 r.). Nie jest jednak wykluczone podwójne liczenie tych samych danych. – Nie wiemy czy wierzyciele nie zgłaszają tych samych długów w różnych biurach informacji gospodarczej – mówi Kostrowicki.

Powyższe okoliczności sprawiają, że porównywanie całkowitej kwoty zadłużenia z kolejnych raportów raczej nie da nam odpowiedzi czy Polacy popadają w długi i jest się czym niepokoić. Jedno pozostaje pewne. Wczesną jesienią 2008 roku, przed samym wybuchem kryzysu, jedyny raz w historii liczba dłużników w rejestrze spadła. Spadek liczby dłużników w okresie dynamicznego rozwoju rynku informacji gospodarczej był objawem znakomitej kondycji polskiej gospodarki.

Receptą na trwały rozwój polskiej gospodarki może być zwiększenie oszczędności gospodarstw domowych, gdyż Polacy odkładają najmniej spośród wszystkich krajów UE, a także rozwój inwestycji i innowacyjności przedsiębiorstw, na które wpływają czynniki strukturalne.

Dynamika zadłużenia gospodarstw domowych jest powszechnie uznawana za istotny czynnik cykli koniunkturalnych. Mniej uwagi poświęca się natomiast długowi przedsiębiorstw. Nasz artykuł bada rolę zadłużenia firm w generowaniu wahań makroekonomicznych. Wykorzystujemy przy tym obszerny zbiór historycznych danych z różnych krajów. Wykazujemy, że zadłużenie przedsiębiorstw jest kluczowym czynnikiem cykli koniunkturalnych, kryzysów finansowych i wolnego tempa ożywienia, które po nich następuje. Ważnymi predyktorami kryzysów jest też zabezpieczenie kredytów na nieruchomościach czy międzysektorowe rozproszenie kredytu.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Niemal dekada minęła od czasu słynnego eseju Richarda Thalera pod tytułem „Behavioral Economics: Past, Present and Future” (2016) i przyznania mu nagrody Nobla w dziedzinie nauk ekonomicznych. Od tego czasu ekonomia behawioralna zaczęła stawać się integralną częścią głównego nurtu ekonomii.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Bez wolnego handlu nie ma dobrobytu – to przekonanie łączy Unię Europejską i Japonię, które odpowiadają za niemal 1/5 światowego PKB, a niedawno ogłosiły powstanie Sojuszu na rzecz Konkurencyjności.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.