Dynamika zadłużenia gospodarstw domowych jest powszechnie uznawana za istotny czynnik cykli koniunkturalnych. Mniej uwagi poświęca się natomiast długowi przedsiębiorstw. Nasz artykuł bada rolę zadłużenia firm w generowaniu wahań makroekonomicznych. Wykorzystujemy przy tym obszerny zbiór historycznych danych z różnych krajów. Wykazujemy, że zadłużenie przedsiębiorstw jest kluczowym czynnikiem cykli koniunkturalnych, kryzysów finansowych i wolnego tempa ożywienia, które po nich następuje. Ważnymi predyktorami kryzysów jest też zabezpieczenie kredytów na nieruchomościach czy międzysektorowe rozproszenie kredytu.

Zadłużenie przedsiębiorstw ma zatem istotne implikacje dla modeli powiązań makrofinansowych i planowania polityki ostrożnościowej w skali makro.

Od globalnego kryzysu z lat 2007–2008 zadłużenie gospodarstw domowych uważa się za istotną przyczynę kryzysów finansowych. W związku z tym w wielu krajach polityka makroostrożnościowa koncentrowała się dotąd na wzmocnieniu kontroli kredytu w tym sektorze. Istotnie, wiele wskazuje na to, że zadłużenie gospodarstw domowych walnie przyczyniło się do wywołania cyklu koniunkturalnego w USA w latach dwutysięcznych (np. Mian i Sufi 2009, 2010, Keys i in. 2010). W ujęciu międzynarodowym stwierdzono, że wzrost zadłużenia gospodarstw domowych sygnalizuje przyszłą dekoniunkturę i kryzysy finansowe (np. Buyukkarabacak i Valev 2010, Jordà i in. 2016, Mian i in. 2017), a także wolne tempo wychodzenia z kryzysu (np. Jordà i in. 2015, Jordà i in. 2022).

W przeciwieństwie do tego, makroekonomiczne skutki zadłużenia firm nie są tak jednoznaczne; poświęcano im zresztą znacznie mniej uwagi. Chociaż na poziomie firm mamy dowody, że nadmierna dźwignia finansowa może ujemnie wpływać na inwestycje i zatrudnienie w przedsiębiorstwach (np. Giroud i Mueller 2016, Kalemli-Ozcan i in. 2022), Mian i in. (2017) opierając się na danych międzynarodowych stwierdzają, że dynamika zadłużenia przedsiębiorstw nie generuje cykli koniunkturalnych i jest słabym predyktorem późniejszego wzrostu PKB. Podobnie, Jordà i in. (2022) stwierdzają, że jedynie w krajach o głęboko nieefektywnych systemach upadłościowych gospodarka odczuwa reperkusje hossy kredytu korporacyjnego jeszcze długo po ustąpieniu kryzysu.

W niedawnym artykule (Ivashina i in. 2024) ponownie analizujemy rolę zadłużenia firm we fluktuacjach gospodarki w skali makro. Wykorzystujemy obszerny zbiór historycznych danych panelowych z rynków kredytowych uczestniczących w projekcie Global Credit Project (Muller i Verner 2023). Zbiór ten jest wyjątkowy pod tym względem, że pozwala na dekompozycję kredytów przedsiębiorstw według branży. Obejmuje on w sumie dane z 115 gospodarek rozwiniętych i wschodzących z lat 1940-2014. Ponadto konstruujemy nowe szeregi czasowe dotyczące kredytów dla pozabankowych instytucji finansowych, nieuwzględnionych w poprzednich badaniach. Zbiór ten jest bezprecedensowy co do zakresu i zasięgu, obejmuje bowiem 87 przypadków systemowego kryzysu finansowego.

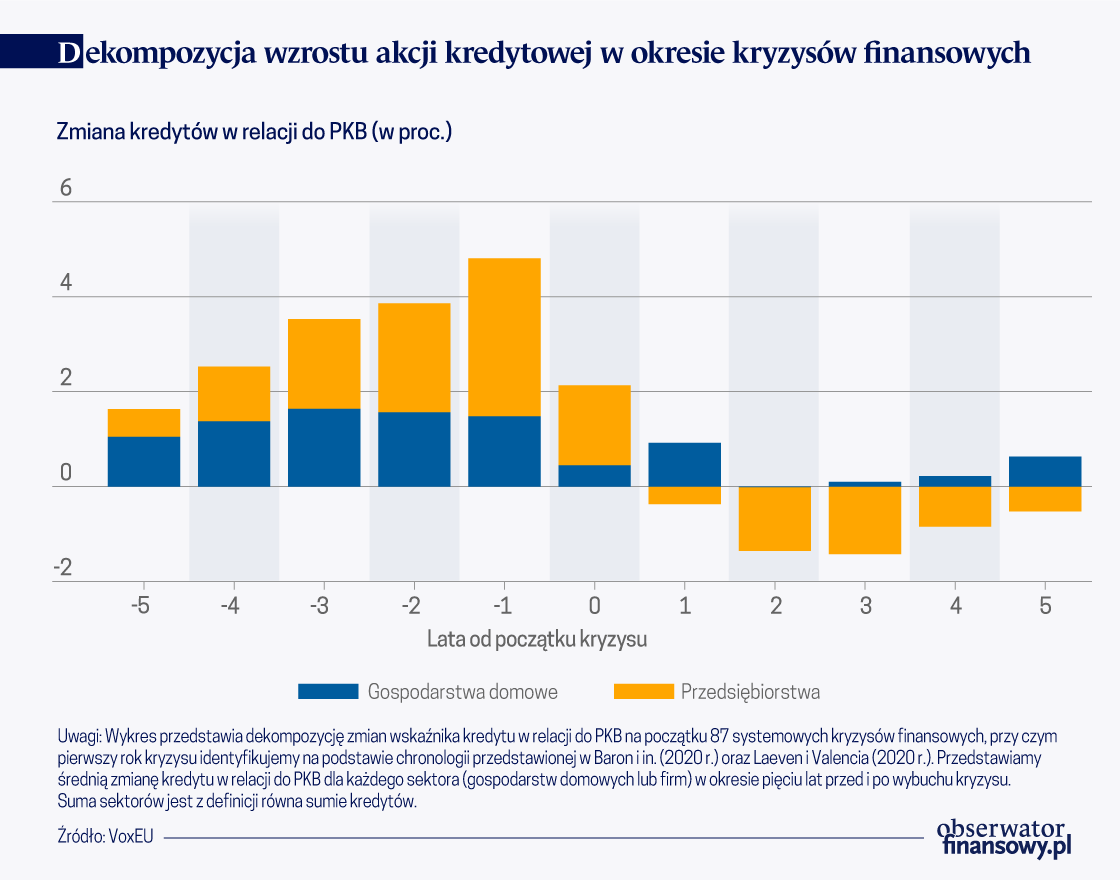

Korzystając z tak szczegółowego zbioru danych, stwierdzamy, że zadłużenie przedsiębiorstw odgrywa kluczową rolę dla cykli koniunkturalnych, kryzysów finansowych i tempa ożywienia gospodarki po kryzysie. Zadłużenie firm odpowiada za mniej więcej dwie trzecie łącznego wzrostu akcji kredytowej w ciągu trzech lat poprzedzających kryzys finansowy. Po jego wybuchu, wywołana przezeń zapaść kredytowa przypada w całości na segment kredytów firmowych, podobnie jak zdecydowana większość kredytów, których spłata staje się zagrożona. Jeśli chodzi o moc predykcyjną, okazuje się, że ekspansja zadłużenia firm może równie – jeśli nie bardziej – trafnie sygnalizować kryzysy, jak zadłużenie gospodarstw domowych. Ponadto pozwala ona na przewidywanie skali recesji po kryzysie.

Główny wniosek z naszych badań podsumowano na wykresie. Pokazuje on wyraźnie, że chociaż kredyty dla gospodarstw domowych i firm przyczyniają się do wzrostu akcji kredytowej w latach poprzedzających kryzys, spadek przyrostu kredytów po kryzysie jest w pełni skoncentrowane w sektorze przedsiębiorstw. Spostrzeżenia te są wyraźnie sprzeczne z wzorcami zadłużenia gospodarstw domowych – to bowiem (w relacji do PKB) rośnie nadal po wystąpieniu kryzysu finansowego. Ponadto odpowiada ono zwykle za jedynie niewielką część kredytów zagrożonych na skutek kryzysu.

Wykres Dekompozycja wzrostu akcji kredytowej w okresie kryzysów finansowych

Aby zrozumieć głębsze mechanizmy łączące zadłużenie firm z kryzysami, wykorzystujemy różnice sektorowe w danych i fakt, że sektory różnią się co stosowania rodzajów zabezpieczeń kredytu. Zgodnie z dotychczasowym dorobkiem badawczym na temat relacji wartości zabezpieczeń hipotecznych i zachowania firm (np. Chaney i in. 2012, Bahaj i in. 2020), stwierdzamy, że kredytowanie firm przedstawiających nieruchomości jako zabezpieczenie, na przykład firm sektora budowlanego, stosunkowo częściej wiąże się z kryzysami. Przyrost kredytów firmowych zabezpieczonych na nieruchomościach w stosunku do PKB o jedno odchylenie standardowe w ciągu ostatnich trzech lat wiąże się ze wzrostem o 3,7 pkt. proc. prawdopodobieństwa kryzysu finansowego w ciągu kolejnych trzech lat. Podobny wynik otrzymujemy dla kredytów dla pozabankowego sektora finansowego, który, jak pokazujemy, często udzielania kredytu firmom spoza sektora finansów. Wyniki te sugerują, że wzrost zadłużenia przedsiębiorstw jest ważnym sygnałem ryzyka krachu gospodarczego.

Sektorowe zróżnicowanie danych pozwala nam również zbadać, czy epizody przyrostu złych kredytów to okresy, w których kredyty dla niektórych sektorów rosną ponad miarę. Pokazujemy, że podczas ekspansji kredytowej rozproszenie kredytów między sektorami systematycznie wzrasta. Ten stylizowany fakt, sugerujący heterogeniczne łagodzenie i zaostrzanie ograniczeń finansowych w poszczególnych sektorach, odzwierciedla rolę heterogenicznych ograniczeń kredytowych udokumentowanych w danych z poziomu przedsiębiorstw (np. Ottonello i Winberry 2018, Caglio i in. 2021). Zaproponowana przez nas miara rozproszenia przewiduje kryzysy wykraczające poza skalę ekspansji kredytowej, mierzonej zmianą poziomu zadłużenia w relacji do PKB. W naszej wzorcowej specyfikacji wzrost rozproszenia o jedno odchylenie standardowe sugeruje wzrost prawdopodobieństwa kryzysu o 3,6 punktu procentowego. Interpretujemy to tak, że nawet w przypadku dwóch boomów kredytowych o tej samej skali, nieproporcjonalny przyrost kredytu dla niektórych branż sygnalizuje zwiększone podejmowanie ryzyka w określonych sektorach, co może mieć wpływ na ogólną stabilność systemu finansowego.

Opierając się na lokalnych prognozach badamy również (Jordà 2005), czy zadłużenie firm w jakiś sposób wpływa na wolne tempo ożywienia gospodarczego po kryzysie. W szczególności analizujemy wpływ rodzaju kredytów udzielanych przed pogorszeniem koniunktury, na ścieżkę realnego PKB per capita. Ponownie stwierdzamy, że zadłużenie przedsiębiorstw jest ważnym czynnikiem makroekonomicznej dynamiki. Nie tylko zwiększa ono prawdopodobieństwo kryzysów finansowych, ale i wydłuża okres wychodzenia z recesji, zwykle następujących. Zależność ta jest szczególnie wyraźna w przypadku długu przedsiębiorstw zabezpieczonego na nieruchomościach.

To wolne tempo ożywienia przypisujemy pogorszeniu jakości aktywów. Wykorzystując nowo zebrane dane o kredytach nieregularnych (NPL – Non-performing Loans) według sektorów, pokazujemy, że to przedsiębiorstwa, a nie gospodarstwa domowe, odpowiadają za trzy czwarte tego typu kredytów w bilansach banków po kryzysach. Stwierdzamy również, że poziom niewypłacalności firm w sektorach wykorzystujących zabezpieczenie hipoteczne szczególnie często gwałtownie rośnie podczas kryzysów bankowych. Na koniec pokazujemy, że okresy wzrostu zadłużenia przedsiębiorstw mają szczególną wartość predykcyjną dla pokryzysowego wzrostu ogółu kredytów nieregularnych, zwłaszcza gdy są one zabezpieczone nieruchomościami, podczas gdy wzrost zadłużenia gospodarstw domowych odgrywa mniejszą rolę.

Dlaczego nasze wnioski różnią się od tych przedstawionych w dotychczasowych pracach, które wskazują na ograniczoną rolę zadłużenia firm (w stosunku do zadłużenia gospodarstw domowych) w wahaniach gospodarczych? Otóż przede wszystkim dlatego, że opieramy się na bardziej kompleksowym zbiorze danych obejmującym szerszy zestaw krajów, co daje nam około trzykrotnie więcej obserwacji z poszczególnych lat w porównaniu z poprzednimi pracami. Co więcej, wykorzystanie danych w rozbiciu na branże pozwala nam udokumentować związek między kredytami firmowymi a kryzysami finansowymi w sposób bardziej szczegółowy i odporny statystycznie.

Podsumowując, nasze ustalenia wskazują na istotną rolę zadłużenia przedsiębiorstw w przebiegu cykli kredytowych, co ma swoje konsekwencje dla modeli powiązań makrofinansowych i planowania polityki ostrożnościowej w skali makro, dotąd skoncentrowanej niemal wyłącznie na bankach i gospodarstwach domowych.

Victoria Ivashina – Lovett-Learned Professor of Finance at Harvard University

Sebnem Kalemli-Ozcan – Neil Moskowitz Endowed Professor of Economics at University Of Maryland

Luc Laeven – Director-General of the Directorate General Research at European Central Bank

Karsten Müller– Karsten Müller is an Assistant Professor of Finance at the National University of Singapore’s Business School.

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Kredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

Kredyty mieszkaniowe to istotny składnik aktywów banków w krajach UE. W Polsce na koniec 2022 r. stanowiły one około 17 proc. aktywów sektora bankowego.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.