Silna polska gospodarka. Transformacja oszczędności w inwestycje

Receptą na trwały rozwój polskiej gospodarki może być zwiększenie oszczędności gospodarstw domowych, gdyż Polacy odkładają najmniej spośród wszystkich krajów UE, a także rozwój inwestycji i innowacyjności przedsiębiorstw, na które wpływają czynniki strukturalne.

W poprzednim artykule (nr 14 „Obserwatora Finansowego” s. 6–9) pisałem o trzech diamentach gospodarki, tudzież o trzech fasetach w koronie brylantu gospodarki: ekonomii wartości, umiaru i oszczędności, postulując ich ujmowanie w polityce makroekonomicznej i w działaniach podmiotów na poziomie mikro. Analiza koncentrowała się na gospodarstwach domowych. Polacy ze swych dochodów odkładają najmniej spośród wszystkich krajów UE. Stopa oszczędności gospodarstw domowych w 2021 r. spadła poniżej 3 proc. przy średniej dla krajów Unii na poziomie 17 proc.

Ma to swoje konsekwencje. Z perspektywy gospodarstw domowych stwarza ryzyko niższej odporności na zawirowania życiowe związane z utratą pracy lub chorobą w krótszym horyzoncie czasowym (niewielka poduszka bezpieczeństwa w oszczędnościach), zaś w dłuższym horyzoncie czasowym zgromadzone w kumulatywnym procesie oszczędności w trzecim filarze mogą nie zapewnić Polakom odpowiednio wysokiego kapitału na okres jesieni życia, uzależniając ich od pomocy państwa.

Dla Polski niska stopa oszczędności gospodarstw domowych i niskie zasoby finansowe odłożone w trzecim filarze też nie są korzystne, dlatego że w miarę upływu czasu w związku ze zjawiskiem starzejącego się społeczeństwa będzie rosło obciążenie repartycyjnego (solidarnościowego) filaru systemu emerytalnego, będą się zwiększały wydatki emerytalne i deficyt Funduszu Ubezpieczeń Społecznych, a w efekcie będzie trzeba więcej dopłacać do emerytur z budżetu państwa.

Problemem, któremu warto się jednak przyjrzeć, są strukturalne warunki działalności polskich przedsiębiorstw ze szczególnym uwzględnieniem MŚP (Małych i Średnich Przedsiębiorstw).

Konsumpcja, oszczędności i inwestycje a wzrost gospodarczy

Wzrost gospodarczy napędza konsumpcja prywatna gospodarstw domowych, ostatnio w Polsce hamowana inflacją, ale także inwestycje podmiotów gospodarczych. Te ostatnie są finansowane ze środków własnych przedsiębiorstw i ze źródeł zewnętrznych, np. kredytów bankowych lub z kapitału dostarczanego przez fundusze inwestycyjne. Determinantą wielkości dostępnego kapitału są także oszczędności gospodarstw domowych, ponieważ w systemie finansowym następuje ich transformacja w inwestycje za pomocą instrumentów finansowych pośredników finansowych (np. depozyt i kredyt banku lub jednostki uczestnictwa/certyfikaty inwestycyjne i aktywa w formie akcji oraz obligacji funduszy inwestycyjnych). Dlatego niska stopa oszczędności gospodarstw domowych nie sprzyja gromadzeniu stabilnego kapitału, który finansowałby inwestycje przedsiębiorstw. Częściowo oszczędności gospodarstw domowych są przekazywane bezpośrednio do przedsiębiorstw z pominięciem systemu finansowego i pośredników finansowych, ale ma to miejsce głównie w przypadku najmniejszych jednostek, tj. mikroprzedsiębiorstw.

Według PARP na podstawie danych GUS sektor przedsiębiorstw odpowiada za ponad 70 proc. PKB Polski. Udział MŚP w tworzeniu PKB wynosił w ostatnich latach powyżej 40 proc., a mikroprzedsiębiorstw ok. 30 proc. MŚP stanowią 99,8 proc. wszystkich z ok. 2,4 mln przedsiębiorstw w Polsce. Pozostają w znaczącym stopniu w rękach kapitału polskiego. Są kołem napędowym gospodarki, zwłaszcza że nie tylko bezpośrednio wspierają wzrost gospodarczy, ale tworzą też liczne miejsca pracy dla właścicieli i zatrudnionych, którzy są jednocześnie konsumentami i członkami gospodarstw domowych.

Tak jak niesatysfakcjonujący jest poziom stopy oszczędności gospodarstw domowych, tak również poziom inwestycji przedsiębiorstw w Polsce pozostawia wiele do życzenia. Stopa inwestycji, czyli relacja wartości nakładów inwestycyjnych na środki trwałe (np. maszyny, urządzenia techniczne, budynki) do PKB, pozostaje od kilku lat w trendzie spadkowym. W 2022 r. wyniosła jedynie niecałe 17 proc., najmniej od 1994 r. Pod względem tego wskaźnika Polska też wypada blado na tle krajów UE, sąsiadując na ostatnich miejscach z Bułgarią i Grecją. Firmy ograniczały inwestycje, w tym te w innowacje, aczkolwiek dobrą wiadomością jest to, że (w malejących nakładach na innowacje) rosną nakłady na działalność B+R (badawczo-rozwojową). W ciągu 5 lat między 2016 a 2021 r. zwiększyły się aż o 0,5 p.p. do prawie 1,5 proc. PKB. Polskie firmy mimo zawirowań pandemicznych, a może wręcz na ich skutek, ulepszały swoje produkty i metody działania. Niemniej wg PARP tylko co piąta polska firma w latach 2019–2021 mogła być uznana za innowacyjną.

Technologie i cyfryzacja polskich przedsiębiorstw stanowią klucz do zwiększenia ich produktywności, koniecznej do poprawy konkurencyjności na rynkach i wewnętrznym, i międzynarodowym

Innowacyjność firm

Jakie są przyczyny niskiego poziomu inwestycji i niewystarczającej innowacyjności firm w Polsce? Odpowiedzi należy szukać w czynnikach strukturalnych, które od wielu lat są wymieniane w różnych badaniach jako bariery systemowe. Należą do nich: niejasne i niestabilne prawo, nadmierna biurokracja, wysokość i komplikacja podatków oraz składek ubezpieczeniowych. Na to nakładają się czynniki koniunkturalne. Jak pokazują szacunki PARP, połowa firm w Polsce w 2023 r. obawiała się utraty płynności, wskazując inflację, wzrost kosztów energii i kosztów zatrudnienia jako trzy najważniejsze powody jej materializacji. Sygnałem ostrzegawczym jest liczba ogłoszonych upadłości. Według ekspertów Coface w pierwszej połowie 2023 r. bankructwo ogłosiło ponad 2,5 tys. firm, czyli tyle co przez cały 2022 r. Wzrosła też liczba restrukturyzacji przedsiębiorstw.

W sytuacji, gdy firmy boją się utraty płynności, trudno oczekiwać od nich z jednej strony inwestycji, natomiast z drugiej strony gorsza koniunktura może być dla nich, i dla decydujących też o polityce makroekonomicznej, bodźcem do działania. Zdecydowana większość inwestycji przedsiębiorstw w Polsce finansowana jest ze środków własnych. Według BIK tylko 1/4 mikro i małych przedsiębiorstw korzysta z kredytu. A z funduszy unijnych finansowało się 1/5 małych firm i 1/3 średnich firm. Głód MŚP bezzwrotnych dotacji na działalność inwestycyjną w obszarze B+R i wprowadzaniu innowacji na rynek widać po ogłoszonych w połowie października 2023 r. wynikach pierwszego naboru ścieżki SMART programu FENG („Fundusze Europejskie dla Nowoczesnej Gospodarki”). Na ok. 1500 złożonych wniosków wybrano niecałe 200, przeznaczając na nie kwotę dofinansowania w wysokości 1,8 mld zł.

Luka finansowa definiowana jako różnica między wielkością popytu MŚP na finansowanie a wysokością dostępnego finansowania i to zarówno w horyzoncie dłuższym, jak i krótkim – w kontekście zapotrzebowania na płynność – jest zatem znacząca. W tym drugim przypadku pomocne mogą się okazać usługi alternatywne do kredytu, takie jak mikrofaktoring, dynamiczne skonto i BNPL dla firm (kup teraz zapłać później) świadczone w Polsce przez rosnącą liczbę fintechów – innowacyjnych podmiotów oferujących usługi finansowe przy użyciu nowych technologii.

Produktywność a konkurencyjność

To właśnie technologie i cyfryzacja polskich przedsiębiorstw stanowią klucz do zwiększenia ich produktywności, koniecznej do poprawy konkurencyjności na rynkach i wewnętrznym, i międzynarodowym. Polskie firmy nadal wytwarzają niską wartość dodaną i są relatywnie małe pod względem przychodów i produkcji w porównaniu z firmami europejskimi. Tylko ok. 4 proc. polskich firm w 2022 r. wykorzystywało roboty w swojej działalności przemysłowej i usługowej. Ich liczba, mimo ostatnio wyraźniejszego tempa wzrostu, jest też za skromna nie tylko komparatywnie do naszych sąsiadów w Europie Środkowo- Wschodniej, ale tym bardziej do rozwiniętych krajów Zachodu i do prężnych gospodarek krajów azjatyckich, takich jak Chiny, Japonia czy Korea Południowa.

Polskie firmy potrzebują pomocy od strony państwa, które zadba o redukcję barier systemowych, ponieważ wówczas powstanie tam więcej przestrzeni na inwestycje w innowacje

Ponadto polskie firmy na podorędziu mają wiele technologii, które pozwalają zwiększać efektywność operacyjną, trzeba tylko po nie sięgnąć. Należą do nich m.in. chmura obliczeniowa, sztuczna inteligencja, uczenie maszynowe, interfejsy wymiany danych (API). Zastosowanie usług chmury obliczeniowej (IaaS, SaaS, PaaS) uelastycznia działalność, zastępując wydatki inwestycyjne operacyjnymi. Firma może zrezygnować z własnej infrastruktury i oprogramowania lokalnego (on-premises), zdając się na wyspecjalizowanych dostawców oferujących dynamicznie skalowalne środowiska testowe i aplikacyjne, za które płaci się w modelu subskrypcyjnym, można zatem zwiększać bądź zmniejszać wydatki w zależności od potrzeb.

W ostatnim czasie na ustach wszystkich jest generatywna sztuczna inteligencja i duże modele językowe (vide np. ChatGPT). Spektrum ich zastosowań jest szerokie, zarówno w kontekście usprawnienia działań pracowników, jak i obsługi klientów (np. boty głosowe). Sztuczną inteligencję można też zaprząc do uczenia maszynowego, analizując dane o klientach i korelując je z innymi danymi w celu lepszego zrozumienia działania firmy i jej otoczenia.

Badania pokazują, że polskie firmy MSP mają świadomość istnienia tych cyfrowych technologii automatyzujących i optymalizujących, więc należy mieć nadzieję, że będą je coraz szerzej stosować. Potrzebują jednak pomocy od strony państwa, które zadba o redukcję barier systemowych, ponieważ wówczas w firmach powstanie więcej przestrzeni na inwestycje w innowacje. O ile niewiele da się zrobić w kontekście inflacji aktów prawnych na szczeblu unijnym, o tyle warto unikać tzw. goldplatingu przy transpozycji dyrektyw unijnych, czyli rozszerzania zakresu wymogów prawnych. Ponadto należy redukować i upraszczać czynności przed urzędami i organami podatkowo-rentowymi w Polsce.

Niezbędne zmiany i reformy

Pożądaną reformą upraszczającą pobór składek na ubezpieczenia społeczne i zdrowotne była wprowadzona 1 stycznia 2018 r. e-Składka. Zastąpiono skomplikowany system trzech bądź czterech wpłat do ZUS jedną wpłatą na indywidualny numer rachunku składkowego (NRS) przypisany każdemu płatnikowi składek. O rozliczenie wpłaty na poszczególne fundusze i ubezpieczenia dba algorytm, który dzieli je wg deklaracji ubezpieczeniowej płatnika za ostatni miesiąc. 1 stycznia 2020 r. wprowadzono natomiast mikrorachunek podatkowy, za pomocą którego podatnik może regulować swoje zobowiązania z tytułu PIT, CIT i VAT.

Można wdrożyć kolejne uproszczenia, dodając do e-Składki i płatności podatkowych usługę płatności elektronicznej przy pomocy dopasowanych do preferencji klienta różnych metod płatności, w tym automatycznych płatności powtarzalnych w zmiennej kwocie (tzw. variable recurring payments). Co więcej, organy rentowo-podatkowe mogłyby przejąć na siebie obowiązek i odpowiedzialność naliczania obciążeń składkowych i części podatkowych, wykorzystując do tego także interfejsy wymiany danych z systemami księgowo-finansowymi przedsiębiorstw zawierającymi dane o wynagrodzeniach.

W czasie, gdy projektowano i wprowadzano e-Składkę, rozważana była też koncepcja tzw. jednolitej daniny, która połączyłaby podatek dochodowy ze składkami ubezpieczeniowymi. Jej celem było zwiększenie progresji klina podatkowego, czyli różnicy między całkowitym kosztem pracodawcy a wynagrodzeniem „na rękę” pracownika oraz eliminacja arbitrażu form zatrudnienia (np. między umową o pracę, umową-zlecenia, umową o dzieło i samozatrudnieniem). Do poboru jednolitej daniny od strony technicznej można by było z powodzeniem wykorzystać e-Składkę poprzez transfer PIT i składek jednym przelewem na NRS (dziś tak przekazywane są tylko składki ubezpieczeniowe). Wadą jednolitej daniny wg pierwotnego jej kształtu z punktu widzenia części przedsiębiorstw MSP prowadzących firmę w formie jednoosobowej działalności gospodarczej byłyby wyższe obciążenia tych lepiej zarabiających, którzy dziś mają klin degresywny. Gdyby wrócono do koncepcji jednolitej daniny, jej parametry mogłyby jednak zostać przeanalizowane i zmienione.

W zwiększeniu oszczędności gospodarstw domowych oraz inwestycji i innowacyjności przedsiębiorstw należy szukać recepty na trwały rozwój polskiej gospodarki

Niezależnie od tego, jaka koncepcja zostanie przyjęta, zgodnie z oczekiwaniem przedsiębiorstw należy diametralnie uprościć system podatkowo-składkowy i zapewnić jego stabilność po tym, jak zostanie zreformowany. Można się spodziewać, że da to impuls wzrostu inwestycjom i innowacjom w firmach.

Wiele zmian wprowadzanych przez Ministerstwo Finansów w ostatnich latach służyło uszczelnieniu systemu podatkowego, w tym luki VAT, którą faktycznie udało się istotnie zmniejszyć. Zaczął działać m.in. STIR (system wymiany informacji elektronicznej między instytucjami finansowymi a administracją skarbową) i mechanizm podzielonej płatności (split payment). Na horyzoncie czeka już kolejna zmiana, czyli KSeF – Krajowy System e-Faktur, którego celem jest stworzenie podatnikom możliwości wystawiania i udostępniania ustrukturyzowanych faktur w formacie XML. Po stronie przedsiębiorców powstanie kolejny obowiązek. Warto jednak na niego spojrzeć przez pryzmat korzyści. Pozwoli on bowiem zcyfryzować i uporządkować obieg faktur w firmie, które będą generowane i udostępniane w czasie rzeczywistym. Można się spodziewać oszczędności czasowych i procesowych, a także automatyzacji generowania deklaracji podatkowych bez wypełnienia PIT-u, dzięki czemu przyspieszeniu ulegnie zwrot podatku.

Warto zwrócić uwagę na jeszcze jedną korzyść KSeF dla przedsiębiorstw MŚP, a niewymienianą przez ekspertów. Powstanie centralna baza danych o kosztach i przychodach firm, aktualizowana online. Owszem, zapewni ona większą przejrzystość, a co za tym idzie, także kontrolę podatników, ale jednocześnie może stać się częścią systemu tzw. otwartych finansów, pośrednio poprawiając płynność firm, której utrata niezależnie od koniunktury decyduje o przetrwaniu przedsiębiorstwa. Baza ta bowiem w połączeniu z danymi pozyskanymi za pośrednictwem interfejsów API z rachunku płatniczego i z innych miejsc – np. z rachunków inwestycyjnych i od ubezpieczycieli (składających się na mający powstać system otwartych finansów), może w przyszłości stanowić wartościowe źródło danych potrzebnych do oceny standingu finansowego firmy przez udzielających finansowanie – fintechy, korporacje i banki – także w nowych modelach udoskonalających usługi mikrofaktoringu, dynamicznego skonta, kredytu kupieckiego czy tradycyjnego bankowego kredytu obrotowego.

W zwiększeniu oszczędności gospodarstw domowych oraz inwestycji i innowacyjności przedsiębiorstw należy szukać recepty na trwały rozwój polskiej gospodarki.

Pandemia przyspieszyła transformację cyfrową, która stała się integralną częścią społeczeństwa oraz przetrwania europejskich i amerykańskich firm. Unia Europejska pozostaje jednak w tyle za Stanami Zjednoczonymi pod względem cyfryzacji przedsiębiorstw.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

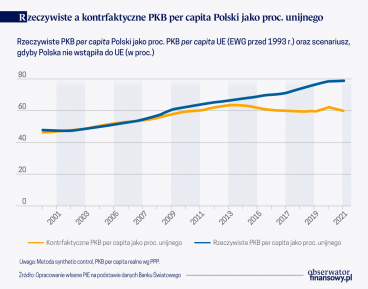

Tylko w 2021 r. Polska wpłaciła do budżetu UE ok. 7 mld euro, natomiast otrzymała z budżetu wspólnoty 18,5 mld euro, co oznacza saldo dodatnie na poziomie 11,5 mld euro. Taki szacunek zysków nie obejmuje jednak szeregu korzyści ekonomicznych wynikających z członkostwa. Większość z nich wynika bowiem z inwestycji oraz dynamicznego wzrostu eksportu towarów i usług na jednolity rynek.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.