Kryzys zachęca do pieniężnej rewolucji, ale nie jest ona potrzebna

Wczasach masowego druku pieniądza przez banki centralne, co chwilę pojawiają się koncepcje rewolucji systemu monetarnego. Jedni chcą standardu złota, inni wręcz odwrotnie. Ekonomiści MFW powrócili do pomysłu z lat 30. XX wieku, by rząd przejął całkowitą kontrolę nad podażą pieniądza. To pobudza wyobraźnię, ale tak głębokie zmiany nie są potrzebne.

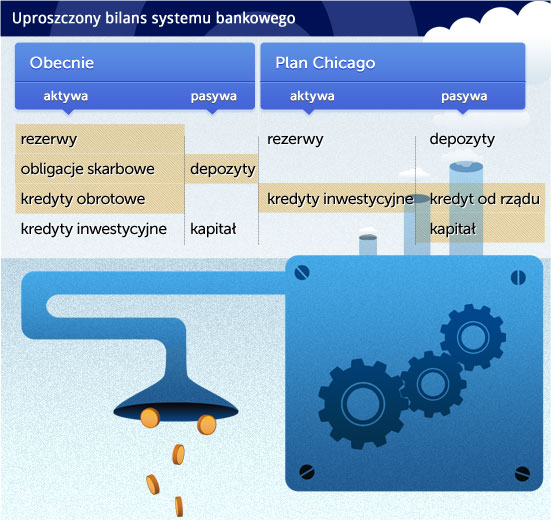

Uproszczony bilans systemu bankowego (opr. graf. D.Gąszczyk)

Globalny druk pieniądza trwa. Możnaby obrazowo napisać, że maszyny drukarskie aż się grzeją, gdyby nie fakt, że banki centralne tworzą pieniądz elektroniczny. Fed zdecydował, że co miesiąc będzie kupował obligacje za kilkadziesiąt miliardów dolarów, które oczywiście sam wytworzy poprzez zapis na rezerwach banków. Europejski Bank Centralny też będzie kupował obligacje, choć zastrzega, że do kreacji pieniądza nie dojdzie – zamiast pieniądza elektronicznego (płynnej rezerwy w EBC) banki sprzedające obligacje otrzymają mniej płynny depozyt. Ale przecież i EBC wytworzył w ostatnim roku około biliona nowych euro.

Choć wiele badań wskazuje, że takie zachowanie banków centralnych może przynieść gospodarce korzyści, na świecie narasta rebelia przeciw bankierom centralnym. Dosyć druku pustego pieniądza! – to coraz powszechniejsze hasło. Znany inwestor Jim Rogers woła, że szefowie Fed zachowują się jak głupki, bardziej stonowani ekonomiści akademiccy – jak Martin Feldstein z Harvardu czy John Taylor ze Stanfordu – ostrzegają przed ryzykiem baniek spekulacyjnych i inflacji.

Wracają stare pomysły

Są jednak też tacy, którzy nawołują do całkowitej rewolucji systemu monetarnego. Jedną z „propozycji“ (cudzysłów sugeruje egzotykę) jest powrót do standardu złota, czyli uwiązania ilości pieniądza z ilością kruszcu. O rosnącej popularności tego pomysłu świadczy fakt, że został wpisany do oficjalnego programu wyborczego republikanów w Stanach Zjednoczonych. Chcą oni powołania komisji, która rozważy sposoby przywrócenia zależności miedzy dolarem i złotem. Pomysł taki rozważano już wielokrotnie i nie zyskał on szerszego poparcia w żadnych mainstreamowych kręgach ekonomicznych, ale jest prosty, stąd łatwo go wykorzystać do politycznych programów.

Jakby w kontrze do piewców złota idzie natomiast propozycja przypomniana ostatnio przez Jaromira Benesa i Michaela Kumhoffa, ekonomistów Międzynarodowego Funduszu Walutowego. Nie jest ona zresztą reakcją na działania banków centralnych, ale raczej na nadużycia i niedoskonałości systemu bankowego. Chodzi o tzw. plan Chicago, stworzony w latach 30. XX wieku przez ekonomistów z Uniwersytetu Chicago, m.in. słynnych Irvina Fishera i Henry‘ego Simonsa. Wydaje się on nieco ciekawszy niż standard złota.

Fundament planu opiera się na tym, aby wymóc na bankach komercyjnych utrzymywanie 100 proc. rezerw na pokrycie depozytów. Dzięki temu banki nie mogłyby same wytwarzać pieniądza, a całkowitą kontrolę nad jego podażą uzyskałby rząd (bank centralny). Banki udzielałyby kredytów jedynie z kapitału oraz pieniądza pożyczonego od rządu, co ograniczałoby ryzyko niebezpiecznych boomów kredytowych.

Benes i Kumhoff tworzą model, na podstawie którego próbują ocenić efekty wprowadzenia takiego planu i ich wyniki są zaskakująco optymistyczne. Realizacja tej koncepcji mogłaby znacząco zwiększyć wzrost PKB, obniżyć stopy procentowe, zmniejszyć wartość zadłużenia i wyeliminować ryzyko kryzysów finansowych (w MFW powstają setki niezależnych badań rocznie, nie można tego utożsamiać ze stanowiskiem samego funduszu). W teorii – same cuda.

Kto tworzy pieniądz

Żeby lepiej zrozumieć sens tego pomysłu, trzeba najpierw pojąć czym we współczesnej gospodarce jest pieniądz i jak się go wytwarza, a to wcale nie jest takie intuicyjne. Głównymi wytwórcami współczesnego pieniądza są nie banki centralne, ale banki komercyjne. Czynią to poprzez tworzenie depozytów, czyli podejmowanie zobowiązań wypłaty środka płatniczego na żądanie lub z krótkim terminem realizacji.

Przy czym wbrew intuicji, depozyt nie jest tworzony jedynie po przyniesieniu gotówki do banku – powstaje jakby ex nihilo. Jeżeli bank B udziela firmie F krótkoterminowego kredytu na 100 tys. zł, może uczynić to poprzez powiększenie wartości depozytu tej firmy w banku również o 100 tys. zł. Nawet jeżeli firma zdecyduje się wyjąć pieniądze, to one powrócą drogą elektronczną na depozyt od tego, któremu ta firma płaci.

Pieniądz powstaje zatem w procesie udzielania kredytów krótkookresowych (najczęściej obrotowych dla firm), których drugą stroną są depozyty, którymi z kolei można dokonywać płatności. Płacimy zobowiązaniami banków. Możność tworzenia pieniądza daje bankom gigantyczną siłę finansową.

Nie dodruk, ale rezerwa

Pieniądz banku centralnego jest tylko bazą dla tego procesu. Banki muszą mieć jakieś rezerwy na depozyty, ponieważ zawsze znajdzie się ktoś, kto chce wyciągnąć gotówkę. Tych rezerw dostarcza bank centralny. Kiedy mówi się, że Fed czy EBC drukują pieniądz, chodzi de facto o dostarczenie bankom większej ilości rezerw. A czy one na tej podstawie stworzą większą ilość pieniądza w gospodarce? Na razie tak się nie dzieje.

Wróćmy do planu Chicago. Zgodnie z nim, to rząd miałby pełną kontrolę nad kreacją pieniądza – proces wytwarzania środka płatniczego byłby zupełnie oddzielony od procesu kredytowego. Banki mogłyby pozyskiwać fundusze na akcję kredytową jedynie w formie kredytu od rządu albo kapiału. Depozyty leżałyby niemal fizycznie w banku – nie wędrowałyby przez system w formie kredytów, żaden bank nie mógłby podjąć pustego zobowiązania wypłaty pieniędzy na żądanie.

Plan Chicago ma zalety, ale…

Zdaniem adwokatów tego pomysłu, ma on cztery główne zalety:

Po pierwsze, zmniejsza wahania akcji kredytowej w gospodarce, które prowadzą do cykli euforii i paniki („boom and bust“) – najpierw ceny aktywów, np. domów czy akcji, gwałtownie rosną, wprowadzając konsumentów, firmy i banki w euforię, a później nagle spadają, niszcząc ich bilanse.

Po drugie, eliminuje ryzyko ucieczki depozytów, czyli paniki wśród ludności, która sama w sobie może położyć na łopatki bank lub cały system bankowy.

Po trzecie, niemal eliminuje dług publiczny, gdyż rząd emitując pieniądz nie musi się zadłużać.

Po czwarte, zmniejsza zadłużenie sektora prywatnego, gdyż kapitał obrotowy nie jest finansowany długiem, ale pieniądzem rządowym (pożyczka od rządu). Dług wykorzystywany jest jedynie do inwestycji.

Czy to miałoby sens? Pomysł wydaje się bardziej przekonujący niż idea standardu złota, gdyż daje możliwość dostosowania podaży pieniądza do warunków gospodarczych. Jednak to nie przypadek, że plan Chicago nie został wprowadzony w życie – wiąże się z nim sporo wątpliwości.

System finansowy jest na tyle rozwinięty, że trudno jest określić, co może pełnić rolę pieniądza, a co nie. Nawet wymóg pełnego pokrycia rezerw nie gwarantowałby, że aktywa inne niż depozyty nie przejmą roli pieniądza. Jeszcze większym problemem byłaby kontrola podaży pieniądza przez rząd. Na jakiej podstawie władza miałaby decydować, ile dokładnie pieniądza potrzebuje gospodarka? Nawet jeżeli czyniłby to niezależny bank centralny, ustalenie reguł w tym zakresie byłoby bardzo trudne. Mimo wszystko łatwiej jest bankowi centralnemu kontrolować jedynie stopy procentowe.

Czy potrzebna nam rewolucja

Kluczowe jest jednak inne pytanie: czy potencjalne zyski byłyby na tyle duże, że wartoby angażować się w totalną reorganizację systemu finansowego? Prawdopodobnie nie.

Wiele niedociągnięć współczesnego systemu finansowego można prawdopodobnie rozwiązać znacznie prostszymi metodami niż rewolucja. Na nadmierną akcją kredytową kontrolę będzie powoli przejmował tzw. nadzór makroostrożnościowy, czyli instytucje (prawdopodobnie w bankach centralnych) kontroli akcji kredytowej w gospodarce. Ryzyko ucieczki depozytów ogranicza bank centralny, a strukturalnie można je jeszcze próbować eliminować poprzez bardziej przejrzyste rozwiązanie problemu upadłości banków – jeżeli procedury upadłości będą jasne, wiadomo będzie, kto w jakich sytuacjach ponosi straty, a kto jest ratowany, niebezpieczeństwo fal paniki zostanie mocno ograniczone.

To tylko wybrane kierunki zmian. Świat powoli wygrzebuje się z kryzysu finansowego i ustalanie kształtu nowych reguł zajmie zapewne kilka lat, ale powinny uczynić one system finansowy bezpieczniejszym. Pomimo swoich kryzysów, system ten wspiera szybki rozwój gospodarczy, który w krajach zachodnich trwa – z przerwami – od 200 lat. To prawda, że błędy banków stoją u źródła dwóch największych kryzysów gospodarczych ostatniego stulecia, ale kryzys jest prawdopodobnie immanentą cechą każdego systemu. Warto pamiętać, że dzięki doświadczeniom Wielkiego Kryzysu (lata 30. XX wieku) Wielka Recesja z 2009 r. przyniosła realnej gospodarce mniejsze szkody. Świat się powoli uczy – rewolucji mu nie potrzeba.

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Banki centralne w 2023 r. kontynuowały politykę zwiększania rezerw złota. Trend ten trwa nieprzerwanie od globalnego kryzysu finansowego, pod wpływem którego nastąpiła decydująca zmiana nastawienia banków do złota.

Pierwsze srebrne monety z wizerunkiem władcy pojawiły się w VII w. przed naszą erą na terenie skolonizowanej przez Greków Lidii, Rzym wprowadził je w IV w. przed Chrystusem, Kartagina sto lat później. Wraz z upływem czasu monety stały się nieodłącznym składnikiem cywilizacji europejskiej, przy czym zmieniały swoją wartość, siłę nabywczą i formę. Względna stabilność cechowała natomiast systemy pieniężne.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Zmarły w maju 2025 r. prof. Stanley Fischer był wpływowym mentorem – zainicjował nową falę keynesizmu, przeprowadził Bank Izraela przez wielki kryzys, a także współprowadził Rezerwę Federalną jako wicegubernator. Dziedzictwo ekonomisty, opracowującego reformy dla krajów bliskich bankructwa, przynosi lekcje dla jego następców.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.