Zakup prestiżowej nieruchomości w Londynie stał się trudniejszy wraz z ograniczeniem przez największy bank hipoteczny na Wyspach akcji kredytowej. Zmiany dotyczą rynku premium, choć politycy nie wykluczają też wprowadzenia utrudnień w zakupie tanich nieruchomości. Wszystko dlatego, że w Londynie ceny nieruchomości wzrosły w ciągu roku o 17 proc.

Londyn, ulica Notting Hill (CC By NC Ian)

To bank komercyjny, a nie Bank of England, nadzór finansowy czy rząd, zdecydował się jako pierwszy na działania mające na celu ograniczenie akcji kredytowej w obawie o narastanie bańki cenowej na tamtejszym rynku nieruchomości. Chodzi o Grupę Lloyds (należy do niej m.in. Halifax i Bank of Scotland), czyli największą instytucję hipoteczną w Wielkiej Brytanii. 20 maja 2014 r. zdecydowała ona, że osoby, które będą się ubiegać o kredyt o wartości ponad 500 tys. funtów (równowartość prawie 2,6 mln zł), będą musiały dysponować rocznym dochodem przynajmniej czterokrotnie wyższym niż wnioskowana kwota. Tylko wtedy bank przyjmie aplikację o kredyt. Jak wynika z szacunków Lion’s Bank, dotychczas standardowe wymagania były o połowę mniej restrykcyjne.

Londyn drożeje

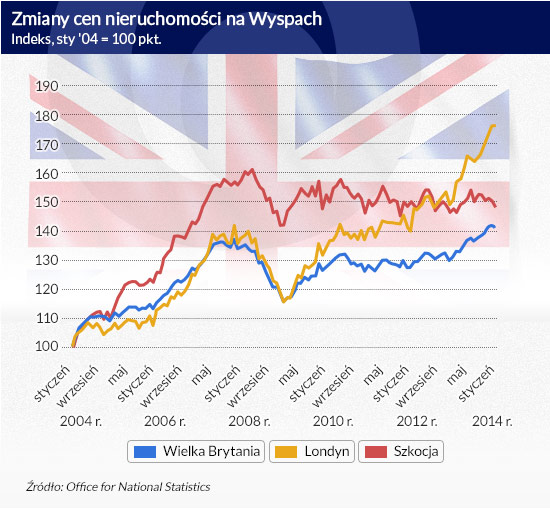

Zmiany te wprowadzono w odpowiedzi na dynamiczne zmiany cen nieruchomości. Zgodnie z danymi Office for National Statistics do końca marca 2014 r. ceny nieruchomości w Londynie wzrosły o 17 proc. (r./r.) doprowadzając średnią cenę domu do poziomu 459 tys. funtów. Boom dotyczy przede wszystkim stolicy, bo w skali kraju (z wyłączeniem Londynu i okolic) wzrost cen oszacowano w tym samym czasie na 4,7 proc., a w Szkocji – niespełna 1 proc.

(infografika Dariusz Gąszczyk)

Pomoc

Zmiana w podejściu do kredytowania dotknie wielu londyńczyków. Jak wylicza portal thisismoney.co.uk, problem z zaciągnięciem kredytu może mieć jeden na czterech nabywców w stolicy. Lokalni obserwatorzy podkreślają jednak, że te zmiany są wymierzone głównie w nabywców z Wielkiej Brytanii, podczas gdy spora część odpowiedzialnego za wzrost cen popytu pochodzi z zagranicy.

Wiele osób za drożenie nieruchomości wini także rządowy program wsparcia przy nabywaniu nieruchomości – Help to buy. Nie brakuje jednak głosów, że skala działania tego programu jest mocno ograniczona, a więc nie ma on decydującego wpływu na rynek.

Na czym polega ten program? Do wyboru są dwa rozwiązania. Pierwszy – equity loan – polega na pożyczce z budżetu. W tym przypadku można kupić tylko nowy dom o cenie do 600 tys. funtów w Anglii, 400 tys. w Szkocji i 300 tys. w Walii. Mechanizm polega na tym, że posiadając 5-proc. wkład własny, można otrzymać 20 proc. ceny nieruchomości w formie preferencyjnej pożyczki, a kredytem hipotecznym sfinansować brakujące 75 proc. Pożyczka ze wspólnej kasy jest nieoprocentowana przez pięć lat, a potem oprocentowanie oblicza się poprzez dodanie 1 pkt proc. do współczynnika inflacji.

Pożyczkę można spłacić w dowolnym momencie – nawet przed upływem pięcioletniego okresu bezodsetkowego, najpóźniej przy sprzedaży nieruchomości. Co ważne, jeśli ktoś skorzysta z tego modelu i sprzeda kupioną z rządową pomocą nieruchomość, będzie się także musiał podzielić z państwem pieniędzmi ze sprzedaży. Jeśli pożyczka nie jest spłacona, to 20 proc. ceny sprzedaży trafi do budżetu (niezależnie od tego, czy nieruchomość zyskała czy straciła na wartości).

Drugi model opiera się na systemie gwarancji – mortgage guarantee. W tym przypadku przyszły nabywca także musi posiadać 5-proc. wkład własny. Nawet do 15 proc. gwarantuje państwo – o ile kredytobiorca nie będzie spłacał rat, 15 proc. salda kredytu bank będzie mógł windykować z budżetu. To pozwala bankom na udzielanie finansowania na 95 proc. ceny nieruchomości. Z punktu widzenia nabywcy jest to rozwiązanie droższe niż preferencyjna pożyczka. Przy kredycie z gwarancją trzeba spłacać raty od 95 proc. ceny nieruchomości, a nie – jak w przypadku equity loan – od 75 proc. kwoty. Plusem systemu gwarancji jest jednak to, że sprzedając nieruchomość, właściciel nie musi się dzielić z budżetem. Maksymalna cena nieruchomości w programie w całym kraju to 600 tys. funtów.

Spokojna wyspa

Trzeba jednak podkreślić, że dynamiczne wzrosty cen dotyczą przede wszystkim angielskiego rynku nieruchomości z najwyższej półki. Nieruchomości w Londynie zdrożały, bo inwestorzy uznali ten rynek uznany za bezpieczną przystań dla kapitału. Zbiegło się to w czasie z recesją w strefie euro, kiedy obawiali się o przyszłość wspólnej waluty.

Ważna jest też specyfika tego rynku. Stolica Wielkiej Brytanii cieszy się dużą popularnością, szczególnie wśród zagranicznych milionerów. Londyńskie nieruchomości od wielu lat kupują Rosjanie, Hindusi, inwestorzy z regionu Zatoki Perskiej i Azji Wschodniej. W ostatnim czasie odnotowano także wzrost zainteresowania ze strony nabywców z krajów rozwijających się. Wyraźny wzrost popytu odczuwa się wśród inwestorów z Turcji, Ukrainy, a także Brazylii i Argentyny.

Najmocniej dotknęło to segmentu najdroższych nieruchomości. W najbardziej prestiżowych lokalizacjach ceny rosną w sposób niekontrolowany. Najlepszym przykładem jest niedawny światowy rekord ceny apartamentu w inwestycji Hyde Park One, gdzie za 1500 mkw. nabywca z Europy Wschodniej zapłacił równowartość 900 mln zł (cena z wykończeniem).

Zakupy nie zawsze są motywowane chęcią zamieszkania w Londynie, często chodzi raczej o „zaparkowanie” kapitału. Potwierdzają to szacunki firmy Crayson sugerujące, że nawet 70 proc. zakupów nieruchomości realizowanych jest przez cudzoziemców, a nawet 25 proc. nieruchomości kupionych w centralnym Londynie pozostaje niezamieszkana (Knight Frank). Nie bez znaczenia dla poziomu cen w najbardziej prestiżowych częściach Londynu jest też fakt, że miasto to jest jedną z najważniejszych stolic finansowych świata.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Subsydiowanie strony popytowej na rynku nieruchomości zawsze podnosi ceny. Problemy mieszkaniowe trzeba rozwiązywać subsydiując stronę podażową – twierdzi prof. David Berger z Duke University, w rozmowie z „Obserwatorem Finansowym”.

W Polsce odsetek osób 65+ do 2050 r. będzie stanowił ok. 1/3 polskiego społeczeństwa, wynika z danych Głównego Urzędu Statystycznego, przy czym zgodnie z badaniami w zakresie sytuacji na rynku finansów konsumenckich emerytura znajduje się na końcu w rankingu celów oszczędzania polskich gospodarstw domowych. Aż prawie 79 proc. Polaków nie oszczędza z myślą o emeryturze poza oczywiście obowiązkowymi składkami. Wydłużanie się okresu przeciętnego trwania życia oraz stosunkowo niski poziom świadczeń emerytalnych skłania szczególnie osoby starsze do szukania alternatywnych źródeł dochodów.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.