Banki centralne drukują pieniądze – pojawia się publicystyczny zarzut ilekroć któryś z nich próbuje zwiększyć płynność w przeżywającej kryzys gospodarce. Określenie druk pieniądza sugeruje, że maszyny drukarskie się przegrzewają, a pieniądza jest w gospodarce coraz więcej. Tymczasem ten druk pieniądza nie jest ani drukiem, ani pieniądza.

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Daniel Kulinski)

Czym więc jest? Zacznijmy od kwestii najprostszej. Nie jest drukiem, bo nie dochodzi w tym procesie do druku banknotów, czy choćby bicia monet. Czyżby zatem nie rosła podaż gotówki? Rośnie, ale na pewno nie dzięki działaniom banków centralnym. W procesie dostarczania gotówki do gospodarki bank centralny pełni wyłącznie funkcję analogiczną do bankomatu. Banki komercyjne zgłaszają się do niego wtedy, gdy potrzebują gotówki. Kiedy tak się dzieje? Kiedy do banków komercyjnych zapotrzebowanie na gotówkę zgłaszają ich klienci, czyli przede wszystkim gospodarstwa domowe.

Banki komercyjne wiedzą, w jakich okresach zapotrzebowanie na gotówkę rośnie. Zwykle są to święta, długie weekendy itp. Przed takimi terminami banki komercyjne proszę bank centralny, aby dostarczył im gotówkę w pożądanej przez nie ilości. Płacą za nią ze środków, które mają zgromadzone na swoich rachunkach w banku centralnym. Czyli wszystko odbywa się dokładnie tak jak wtedy, kiedy wypłacamy gotówkę z bankomatu. Rośnie nam wartość posiadanej gotówki, a spada stan środków na naszym rachunku w banku.

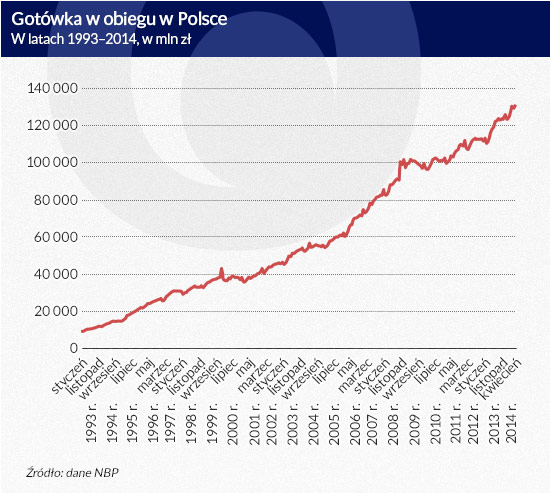

W Polsce mieliśmy do czynienia z dwoma okresami, kiedy wzrost gotówki odbiegał do długookresowego trendu. Pierwszy wystąpił pod koniec 1999 r., kiedy wieść gminna niosła, że komputery nie są przygotowane na zmianę daty na rok 2000 i z pewnością zdarzy się kataklizm, którego elementem będzie brak możliwości skorzystania z wypłat gotówki w bankach. Kiedy jednak po 1 stycznia 2000 r. obawy okazały się bezpodstawne, klienci wydali pieniądze schowane w koszach na bieliznę i gotówka wróciła grzecznie do wcześniejszego trendu.

Drugi „wyskok” gotówki miał miejsce jesienią 2008 roku po upadku Lehman Brothers i eskalacji kryzysu bankowego. Mimo, że polski system bankowy był w pełni bezpieczny, klienci banków zapobiegliwie odkurzyli kosze na bieliznę i zamienili część swoich depozytów na gotówkę. Również w tym przypadku po jakimś czasie klienci uznali, że kosze lepiej nadają się do przechowywania bielizny niż gotówki. Gotówka znowu grzecznie wróciła do trendu.

Jak widać na przykładzie Polski wartość gotówki w obiegu rośnie niemalże jednostajnie, nieprzerwanie, niezależnie od tego, co czynią banki centralne. Nawiasem mówiąc, wzrost ten jest także niezależny od działań na rzecz promocji obrotu bezgotówkowego. Gotówka trzyma się mocno i widać wyraźnie, że wieści o jej śmierci są przedwczesne.

(infografika Dariusz Gąszczyk)

Na czym polega więc cały proces, który został uruchomiony przez banki centralne sześć lat temu i błędnie nazywany jest drukiem pieniądza? Otóż początkowo banki centralne musiały zareagować na wzajemną niechęć banków do pożyczania sobie środków, która była następstwem upadku Lehman Brothers. Banki przestały sobie ufać, co doprowadziło do „wyschnięcia” rynku międzybankowego. Aby dostarczyć na ten rynek trochę płynności potrzebne były interwencje banków centralnych. Banki centralne zaczęły więc kupować od banków komercyjnych papiery wartościowe płacąc za nie.

I tu powstaje kluczowe pytanie: czym płaciły banki centralne? Gdyby to była gotówka, to nieprawdziwe byłyby pierwsze akapity tego tekstu. A tak nie jest. Banki centralne w zamian za otrzymane papiery wartościowe płaciły bowiem środkami, które były zapisywane na rachunkach banków komercyjnych w banku centralnym. Na tych samych, z których banki komercyjne płacą za gotówkę. Ale popyt na gotówkę nie rósł, więc banki nie miały potrzeby jej kupować. Zatem trzymały te środki w banku centralnym. Środki utrzymywane przez banki komercyjne w banku centralnym nazywane są płynnymi rezerwami.

I tu dochodzimy do sedna. Banki centralne skupując różnego rodzaju aktywa nie kreują pieniądza, tylko płynne rezerwy banków. Ktoś zapyta, jaka jest różnica? Odpowiedzieć można na dwa sposoby.

Zacznijmy od odpowiedzi dla ekonomistów. Wyedukowany ekonomista od pierwszego roku studiów wie, że ilość pieniądza można mierzyć. Służą do tego tzw. agregaty monetarne, np. M2, M3. Płynne rezerwy banków, utrzymywane w banku centralnym nie wchodzą w skład tych agregatów, a więc nie mogą być pieniądzem. Dla porządku trzeba dodać, że płynne rezerwy banków wchodzą jedynie w skład tzw. bazy monetarnej, czyli M0. Ale pieniądzem mimo to nie są.

A teraz odpowiedź intuicyjna, lepsza nawet niż ekonomiczna. Czym zatem jest pieniądz? Pieniądz to coś, za co możemy np. nabyć dobra lub usługi. Niewątpliwie pieniądzem jest więc gotówka oraz środki zgromadzone przez przedsiębiorstwa i gospodarstwa domowe w bankach. Z tych środków (depozytów) finansowane są kredyty, które także można przeznaczyć na nabycie dóbr lub usług.

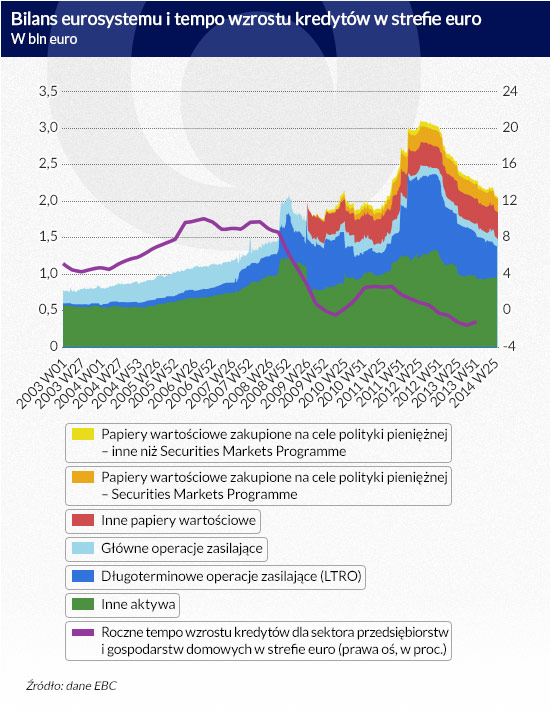

Płynnych rezerw nie można zamienić na dobra i usługi. Żeby jednoznacznie przekonać się, czy jest prosty związek między nabywaniem przez banki centralne papierów wartościowych, zwanym luzowaniem ilościowym (lub z angielska quantitative easing), wystarczy rzut oka np. na bilans Eurosystemu, czyli banków centralnych strefy euro.

(infografika Dariusz Gąszczyk)

Widać wyraźnie, że zakupy papierów wartościowych były olbrzymie (LTRO to także zakupy papierów wartościowych w tzw. operacjach otwartego rynku. Czy w tym czasie w strefie euro w takim samym tempie rósł pieniądz? Oczywiście nie. EBC mógł zaklinać rzeczywistość, ale tempo wzrostu akcji kredytowej szorowało o dno. Zatem płynne rezerwy rosły w niespotykanym tempie, a w tym samym czasie pieniądz rosnąć nie chciał.

Czy zatem żadne z działań banków centralnych podejmowanych w ostatnich latach nie może być określone mianem kreacji pieniądza? Tylko niektóre z działań banków centralnym mogą wpływać bezpośrednio na wzrost pieniądza. Przykładem takiego działania może być program Bank of England nazwany Funding for Lending. W jego ramach angielski bank centralny dostarcza bankom środków z przeznaczeniem na kredyty. Jeśli środki pozyskane od banku centralnego służą udzielaniu nowych kredytów, to można powiedzieć, że bank centralny zwiększa podaż pieniądza.

Podobny był cel przygotowanego na początku kryzysu przez NBP kredytu wekslowego. Ponieważ banki skarżyły się, że nie mają z czego udzielać kredytów, to bank centralny zaoferował, że chętnie zdyskontuje weksle, które banki standardowo przyjmują od kredytobiorców jako zabezpieczenie.

Ostatecznie okazało się, że banki komercyjne nie były zainteresowane kredytem wekslowym. Problemem nie był bowiem brak środków na kredyty, ale niechęć banków do ich udzielania i niewielki popyt ze strony potencjalnych kredytobiorców. Tym co decyduje o wzroście podaży pieniądza są bowiem decyzje banków i ich klientów. Jeśli banki komercyjne chcą udzielać kredytów, a klienci są nimi zainteresowani to podaż pieniądza rośnie. Jaka jest zatem rola banku centralnego? On tylko ustala poziom stóp procentowych, który zwiększa lub zmniejsza skłonność do zaciągania kredytów. Tylko tyle i aż tyle.

Zatem banki centralne nie są w stanie bezpośrednio wpływać na podaż pieniądza. Kilkadziesiąt lat temu okazało się, że przestały kontrolować podaż pieniądza. I to wcale nie dlatego, że nie chciały. Jak powiedział były prezes Banku Kanady Gerry Bouey: „Nie porzuciliśmy agregatów monetarnych, to one nas opuściły”. Chociaż słowa te przypisywane są także jego następcy Johnowi Crow, to niezależnie od autorstwa bardzo dobrze oddają naturę procesów, jakie zaszły w systemie finansowym. Kiedy po raz kolejny przeczytamy o drukowaniu pieniędzy przez banki centralne pamiętajmy, że to nie jest ani druk, ani pieniądza, bo współczesny pieniądz nie powstaje w banku centralnym tylko w bankach komercyjnych.

Autor jest zastępcą dyrektora Departamentu Stabilności Finansowej NBP i adiunktem w Szkole Głównej Handlowej w Warszawie

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by Daniel Kulinski)

Współistnienie dostępnej dla ogółu społeczeństwa fizycznej i cyfrowej formy pieniądza banku centralnego mogłoby w przyszłości wzmacniać stabilność i odporność operacyjną systemu płatniczego, a także zwiększać swobodę wyboru instrumentu płatniczego w transakcjach detalicznych.

Ostatnie lata, pomimo zmniejszania się udziału gotówki w transakcjach, uwypukliły jej rolę jako środka przechowywania wartości. Doświadczenia zarówno z czasów pandemii, jak i z początkowego okresu po wybuchu wojny w Ukrainie wskazują, że społeczeństwo zwraca się wówczas ku gotówce, wypłacając wyższe kwoty w celach przezornościowych i tezauryzacyjnych.

W dobie szybko rozwijającej się technologii i cyfryzacji gospodarki pojawia się pytanie o to, czym w przyszłości będziemy płacić w kraju i za granicą. Już dzisiaj mamy jako konsumenci, możliwość wyboru formy płatności. Najczęściej pochodną tego jest to, czym możemy w danym miejscu zapłacić, z czego najczęściej korzystamy, co jest – w naszej opinii – proste, wygodne, bezpieczne i tanie w użyciu.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.