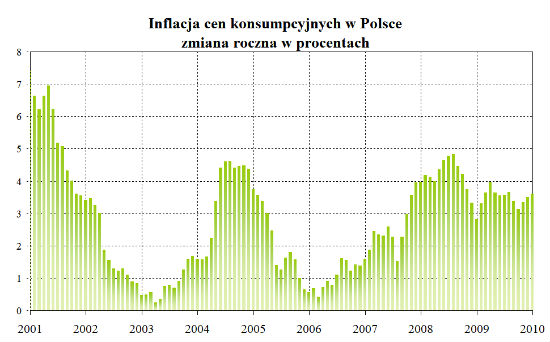

Ceny towarów i usług konsumpcyjnych wzrosły w styczniu 2010 r. licząc r/r o 3,6 proc., to o 0,5 pkt. proc. więcej niż w grudniu. Obecnie na poziom inflacji silnie wpływa wzrost cen surowców na rynkach światowych. I tak może być w kolejnych miesiącach – mówi prof. Witold Orłowski, główny doradca ekonomiczny PricewaterhouseCoopers. Ale jest przekonany, że do końca roku inflacja stopnieje do 2,5 proc.

Copyright by PAP/Andrzej Wiktor/

Resort finansów spodziewał się, że inflacja w styczniu będzie nieco niższa, szacował ją na 3,5 proc. Na wzroście – do 3,6 proc. zaważyła przede wszystkim cena paliw, która podniosła koszty transportu, licząc rok do roku, o prawie 11 proc. – podał GUS .

Znacznie podrożały używki – alkohol i wyroby tytoniowe, w sumie o 7,6 proc. To efekt podwyżki akcyzy na te produkty.

Czynnikiem inflacjogennym były również wprowadzone od początku roku wyższe taryfy na energię elektryczną oraz wzrost kosztów opału i energii cieplnej i usług komunalnych, takich jak wywóz nieczystości czy usług kanalizacyjnych. Ogółem koszty używania mieszkań i energii wzrosły rok do roku o 4,5 proc.

Ceny żywności i napojów bezalkoholowych, stanowiące największą kategorię w koszyku towarów i usług służących do mierzenia inflacji, wzrosły w ciągu roku o 3 proc. W porównaniu z grudniem podniosły się ceny warzyw, drobiu, sera, ryb, masła i napojów – soków, herbaty, mleka. Mniej płacimy natomiast za cukier, ryż, mięso wieprzowe i wędliny oraz za odzież i obuwie, które staniały przez rok średnio o 5 proc.

Dane opublikowane przez GUS mają charakter wstępny i mogą podlegać rewizji w związku z aktualizacją koszyka towarów i usług konsumpcyjnych, której dokonuje się raz do roku. Ale doświadczenia ubiegłych lat wskazują na to, że aktualizacja nie powoduje istotnych zmian w odczycie inflacji.

Opinia

Prof. Witold Orłowski, główny doradca ekonomiczny PricewaterhouseCoopers

Styczniowe dane GUS nie zmieniają ogólnego obrazu dynamiki cen w gospodarce. W szczególności nie materializują się obawy, że inflacja mocno wzrośnie. Jednym słowem, nie ma powodów ani do radości, ani do zmartwień.

W tej chwili najbardziej na wzrost inflacji w Polsce wpływają rosnące notowania ropy naftowej i surowców na światowych rynkach. Także ten czynnik może mieć kluczowe znaczenie w kolejnych miesiącach, bo zgodnie z prognozami ceny paliw mogą w dalszym ciągu rosnąć. Tylko silna aprecjacja złotego może zneutralizować w Polsce wzrost cen surowców. Jednak nie sądzę, żeby nastąpiło silne umocnienie naszej waluty.

Spodziewam się, że podobnie jak to było w styczniu, wzrost cen żywności będzie nadal na niskim poziomie, choć oczywiście w dużej mierze zależy to od tegorocznych zbiorów.

Jestem zdania, że wskaźnik inflacji będzie spadać, ale nie tak szybko, jak sądzą niektórzy członkowie RPP. I choć istnieje pewne prawdopodobieństwo szybkiego wyhamowania wzrostu cen w najbliższych miesiącach, to ja pozostanę ostrożny – uważam, że inflacja osiągnie założony przez RPP poziom 2,5 proc. dopiero na koniec tego roku, a nie w połowie, jak utrzymują niektórzy ekonomiści.

Stopy inflacji w strefie euro i w USA gwałtownie wzrosły w 2022 r., po części w wyniku poważnych szoków wywołanych zwyżką cen energii. Nasz artykuł zawiera analizę przeniesienia cen energii na inflację bazową w Stanach Zjednoczonych i Niemczech począwszy od lat 70. XX w. Wykazujemy, że siła tego przenoszenia nie jest stała, ale zmienia się w czasie. Wpływ cen energii na inflację w latach 70. XX w. był silny w Stanach Zjednoczonych – w przeciwieństwie do Niemiec. W obu krajach zaobserwowano silne przenoszenie cen energii w 2022 r., która jednak osłabiła się w ostatnich kwartałach, co świadczyłoby o przywróceniu bardziej normalnej dynamiki inflacji.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.