Ubiegłoroczna wartość fuzji i przejęć ogłoszonych w Europie Środkowej i Wschodniej wyniosła 86,7 mld euro i była o blisko ⅔ wyższa niż rok wcześniej i najwyższa od 2013 r. – wynika z raportu „Emerging Europe M&A Outlook 2016/2017”.

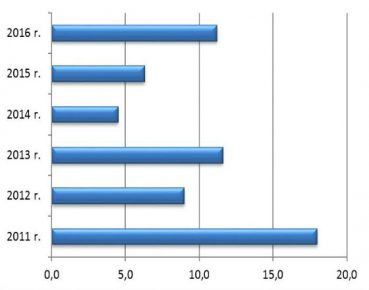

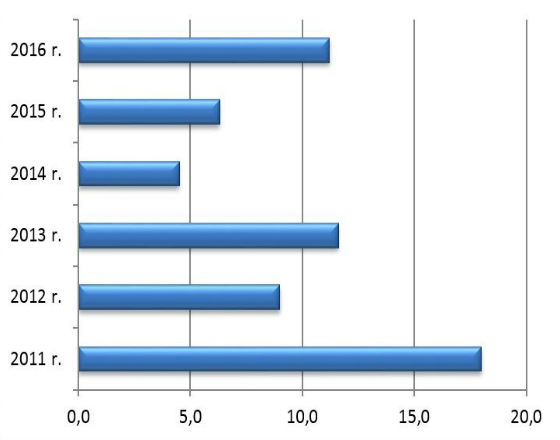

Wartość polskiego rynku fuzji i przejęć, w mld euro.

Raport przygotowany przez kancelarię CMS we współpracy z Euromoney Institutional Investor Company pokazuje, że wzrostowi łącznej wartości ogłoszonych transakcji towarzyszył spadek ich liczby o nieco ponad 7 proc. do 1985 w ubiegłym roku. Warto odnotować, że nastąpił on wbrew światowemu trendowi (globalna wartość M&A spadła w 2016 r. o 14 proc. do 3,7 bln dolarów; w Europie o 13 proc. do 870 mld dolarów). Liczba ogłoszonych transakcji spadała już piąty rok z rzędu i była o ponad 50 proc. niższa niż w 2011 r., gdy w regionie ogłoszono 4175 fuzji i przejęć. Średnia wartość transakcji była w 2016 r. o 2 mln euro wyższa niż w 2015 r. i wyniosła 11,2 mln euro.

Z danych zebranych przez autorów raportu wynika, że w inwestorzy z USA znacząco ograniczyli aktywność mierzoną w liczbie ogłoszonych transakcji transgranicznych (ich liczba spadła z blisko 130 w 2015 r. do niespełna 90 w 2016 r.), ale mimo to utrzymali pierwsze miejsce w regionie. Druga pozycja w tym zestawieniu przypadła inwestorom z Wielkiej Brytanii, którzy wyprzedzili Niemcy.

Regionalnymi liderami – zarówno pod względem wartości, jak i liczby transakcji – były Rosja i Polska, gdzie ogłoszono odpowiednio 640 i 279 fuzji i przejęć wartych łącznie 43,8 mld euro i 11,2 mld euro. Trzecia pozycja przypadła Czechom, a czwarta borykającej się z wewnętrznymi problemami politycznymi Turcji. Wzrost liczby i wartości fuzji i przejęć w Czechach w 2016 r. to w dużej mierze zasługa rodzimych inwestorów.

W 2016 r. odnotowano w Europie Środkowej i Wschodniej znaczący wzrost łączne wartości transakcji M&A ogłaszanych przez inwestorów z Azji. Przyczyniło się do tego bez wątpienia warte 7,3 mld euro przejęcie środkowoeuropejskich aktywów koncernu piwowarskiego SABMiller przez japońskie Asah, a także ponad dwukrotny – do 4,4 mld euro – wzrost wartości transakcji ogłoszonych przez firmy z Chin.

W ocenie autorów raportu, w 2017 r. rynek M&A w Polsce może mieć wartość zbliżoną do ubiegłorocznej, a jako potencjalnie największa transakcje wskazują ewentualne przejęcie P4, operatora sieci komórkowej Play. P4 już w ubiegłym roku zostało wystawione na sprzedaż, ale właściciele nie zdecydowali się na transakcję, bo uznali wstępne oferty za zbyt niskie. W regionie autorzy oczekują wzrostu aktywności w przejęciach w sektorze finansowym, w tym banków, a także – na podstawie wyników przeprowadzonych w końcu 2016 r. badań ankietowych – nie wykluczają, że „gorące” będą rynki M&A spółek przemysłowych i chemicznych oraz z sektora TMT (technologie-media-telekomunikacja).

Spowolnienie gospodarcze, napięcia geopolityczne, obawy dotyczące bezpieczeństwa łańcucha dostaw i szerzej bezpieczeństwa narodowego prowadzące do wzrostu protekcjonizmu i fragmentacji handlu, bardziej restrykcyjne otoczenie regulacyjne biznesu, trudniejsze globalne warunki finansowe i rosnące koszty negatywnych skutków zmian klimatu to wybrane czynniki podważające stabilność i przewidywalność globalnych przepływów inwestycyjnych. Nie pozostają bez wpływu na przepływy zagranicznych inwestycji bezpośrednich (ZIB), zarówno w rozwiniętych, jak i w rozwijających się krajach.

Współczesną rzeczywistość charakteryzuje szybki postęp. Dynamiczny rozwój technologii informatycznych i cyfryzacja gospodarki wymuszają zmiany także w funkcjonowaniu systemu płatniczego i w samych płatnościach. Zjawisko to ma zasięg globalny. Dotyczy również strefy euro. W dyskusji publicznej pada pytanie, czy po 25 latach od wprowadzenia banknotów i monet euro nadszedł już czas na równoległe wprowadzenie przez Eurosystem (tj. Europejski Bank Centralny i 20 banków centralnych państw strefy euro) cyfrowego odzwierciedlenia gotówki?

Mija 10 lat od rozpoczęcia prac zmierzających do wprowadzenia w Chinach cyfrowej formy pieniądza emitowanej przez bank centralny (CBDC – Central Bank Digital Currency) oznaczonej symbolem e-CNY i określanej potocznie jako cyfrowy juan.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.