2016 rok na globalnym rynku fuzji i przejęć nie był tak zły, jak wielu się obawiało, gdy się zaczynał. Łączna wartość ogłoszonych transakcji M&A była o niemal 15 proc. niższa niż rok wcześniej, ale w ostatnim kwartale – w porównaniu z tym samym okresem 2015 roku – spadek wyniósł tylko 5,3 proc.

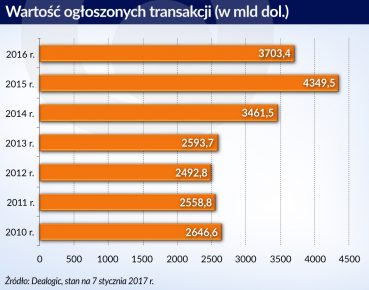

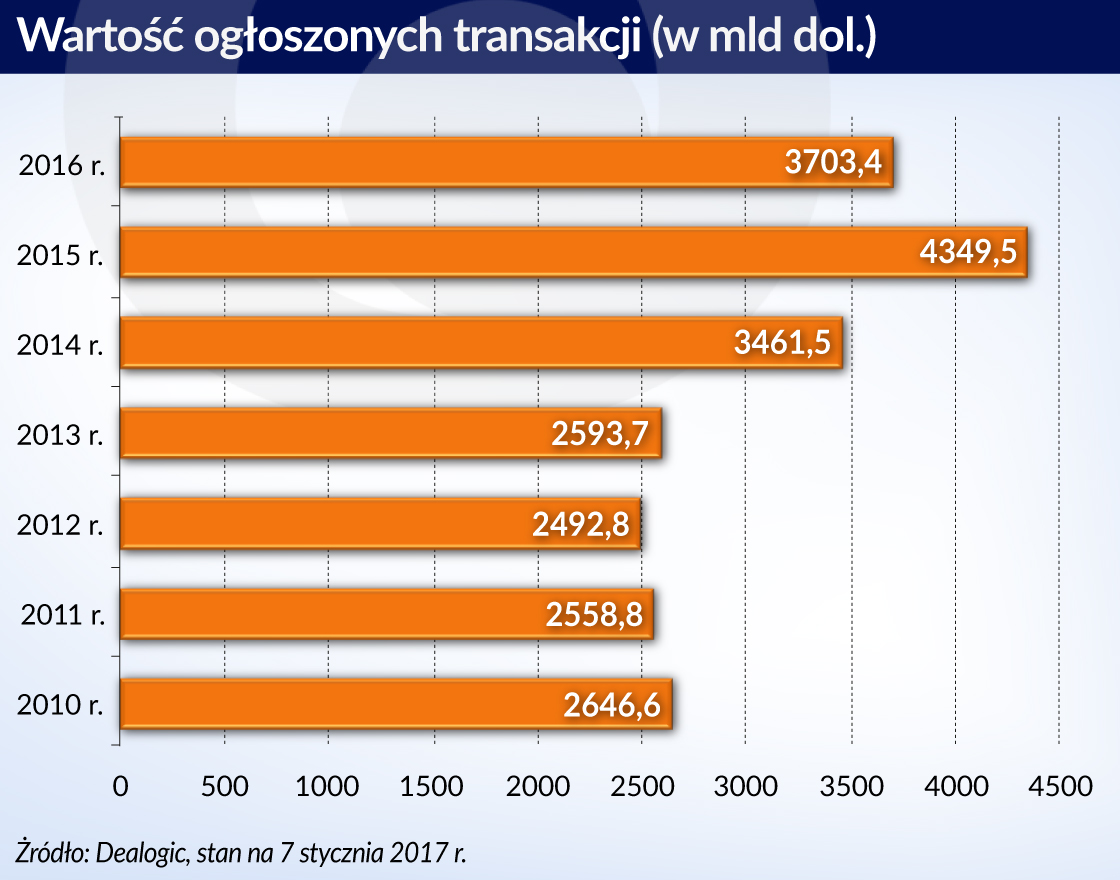

Według Dealogic, firmy wyspecjalizowanej w zbieraniu danych o rynkach finansowych, w ubiegłym roku łączna wartość ogłoszonych transakcji M&A nieznacznie przekroczyła 3,7 bln dolarów wobec 4,35 bln dolarów rok wcześniej. Była o ponad 200 mld dolarów wyższa niż w 2014 r.

Na wszystkich trzech głównych rynkach fuzji i przejęć – USA, Azji (z wyłączeniem Japonii) i Europy – odnotowano spadki wartości ogłaszanych transakcji. Najbardziej – o 26 proc. do 720 mld dolarów – spadła wartość rynku azjatyckiego. Rynek europejski skurczył się o 12 proc. do 870 mld dolarów, a amerykański o 17 proc. do 1,66 bln dolarów.

Według danych agencji Thomson Reuters liczba ogłoszonych transakcji nieznacznie wzrosła w porównaniu z 2015 r. i w ubiegłym roku przekroczyła 45,4 tys. Według Dealogic 14 transakcji miało wartość co najmniej 20 mld dolarów i w sumie na tak duże operacje przypadało 7,7 proc. całego światowego rynku M&A.

Bardzo dobry ostatni kwartał

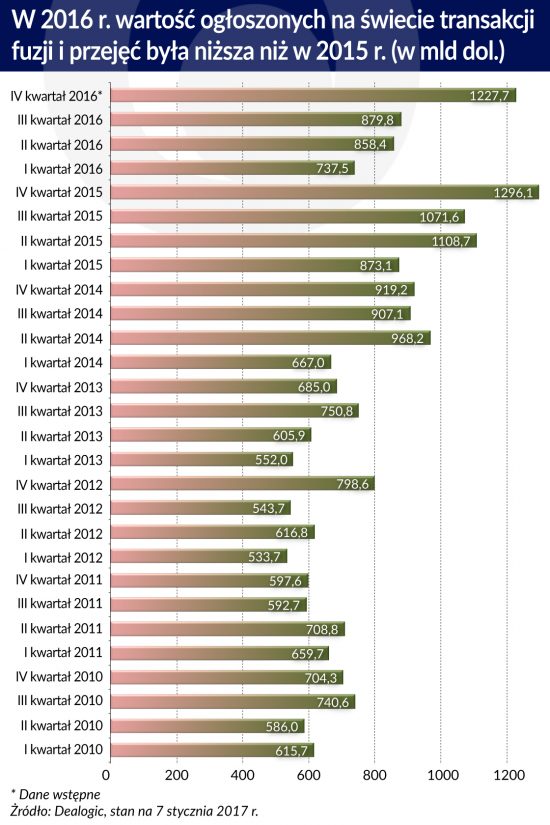

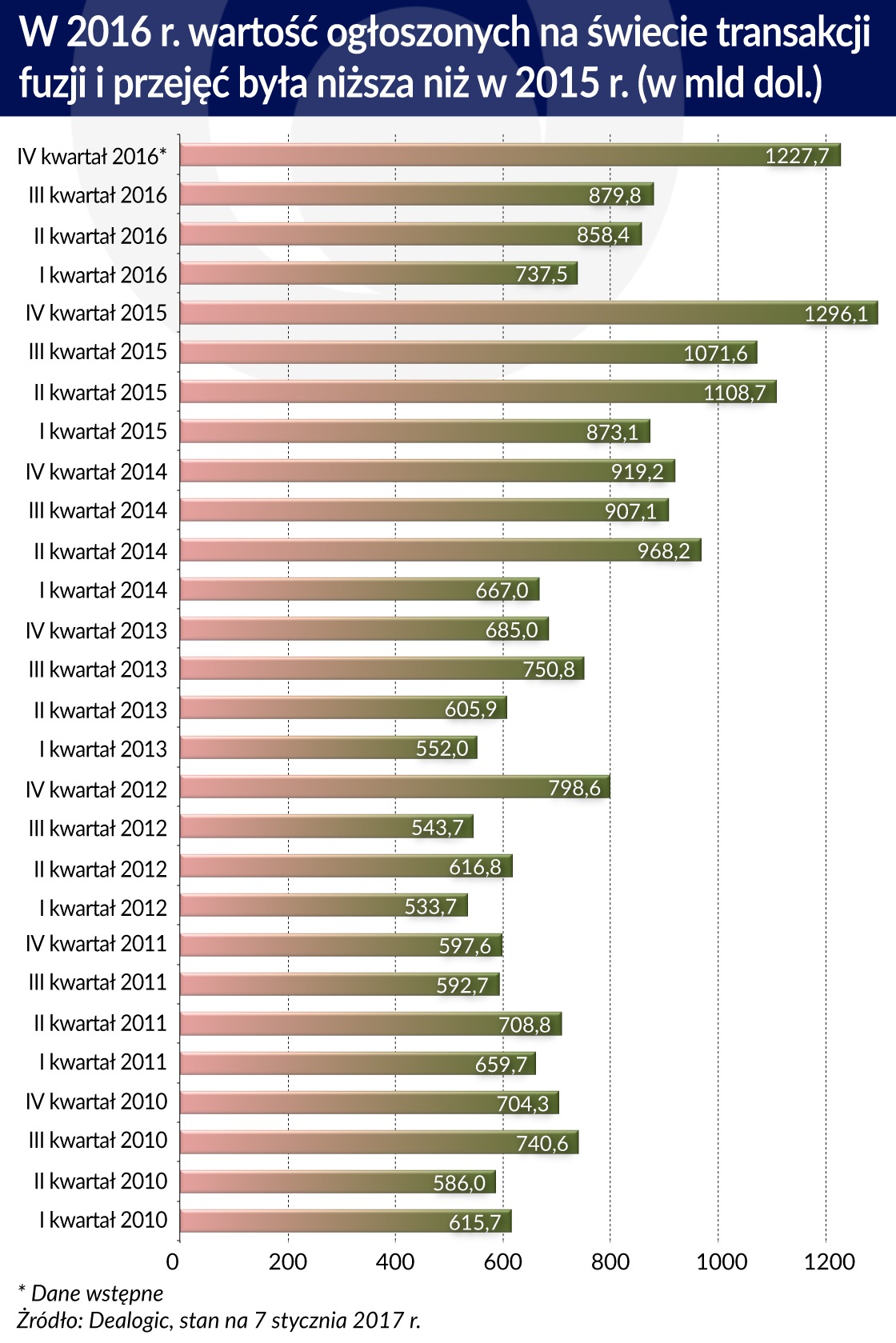

Niezły wynik to zasługa ostatniego kwartału, gdy wartość ogłoszonych transakcji sięgnęła 1 bln 213 mld dolarów. Był to drugi pod względem wartości zapowiedzianych transakcji kwartał w tej dekadzie. W IV kwartale ogłoszono pięć z dziesięciu największych pod względem wartości transakcji z 2016 r.

Szczególnym miesiącem był październik, gdy tuż przed wyborami prezydenckimi w USA rynek M&A wręcz eksplodował. W ostatniej dekadzie tego miesiąca ogłoszono pięć olbrzymich transakcji: przejęcie koncernu medialnego Time Warner przez telekom AT&T, zakup firmy tytoniowej Reynolds America przez British American Tobacco, kupno producenta półprzewodników NXP Semiconductor przez Qualcomm, przejęcie producenta sprzętu do wydobycia ropy i gazu Baker Huges przez General Electric i kupno telekomu Level3 przez CenturyLink. Miały one wartość (bez uwzględnieniem długu przejmowanej spółki) odpowiednio 85,7 mld dolarów, 46,9mld dolarów, 39,2 mld dolarów, 32,2 mld dolarów i 24,3 mld dolarów. W sumie w październiku ogłoszono transakcje warte 504 mld dolarów – co jest siódmym w historii wynikiem – z czego na USA przypadało 329 mld dolarów (drugi wynik w historii).

Wysyp transakcji, w tym wielkich w USA, tuż przed wyborami prezydenckimi w Stanach Zjednoczonych część komentatorów uznała za wyraz zaufania biznesu, że kolejnym prezydentem zostanie Hillary Clinton. Gdy po wygranej Donalda Trumpa rynek M&A z udziałem amerykańskich firm nie zamarł i dochodziło na nim do ogłaszania także wielkich transakcji – warte 14,6 mld dolarów przejęcie brytyjskiej płatnej telewizji Sky przez Twenty-First Century Fox oraz wart 21,3 mld dolarów zakup Energy Transfer Partners, firmy sektora energetycznego przez Sunoco Logistics Partners – uznano, że biznes nie przestraszył się republikańskiego prezydenta. A to może zapowiadać, że w 2017 r. firmy z USA nadal będą aktywnie uczestniczyły w konsolidacji.

Zapał do M&A – zwłaszcza tych finansowanych długiem o nieinwestycyjnym ratingu – może ostudzić szybki wzrost stóp procentowych w USA. W Europie cieniem na rynku M&A będzie kładła się niepewność związana z wyborami w Niemczech i Francji.

Brexit nie taki straszny

Poza niepewnością dotyczącą wyborów w USA przez pierwsze trzy kwartały roku negatywny wpływ na rynek M&A miały najpierw obawy o wyniki brytyjskiego referendum w sprawie wyjścia z Unii Europejskiej, a potem – przez jakiś czas – jego wyniki. Okazało się jednak, że będące konsekwencją decyzji o Brexit osłabienie funta zagraniczni inwestorzy uznali za świetną okazję do kupna brytyjskich spółek.

W całym 2016 r. wartość ogłoszonych transakcji M&A dotyczących brytyjskich firm sięgnęła 177,5 mld dolarów i była znacząco niższa niż rok wcześniej, gdy wyniosła 394,8 mld dolarów. Należy pamiętać, że w 2015 r. dwa z trzech największych na świecie przejęć dotyczyły firm z siedzibą w Wielkiej Brytanii. Jak zauważają analitycy, ubiegłoroczna wartość M&A na Wyspach była wyższa niż wynosząca 139,3 mld dolarów rocznie średnia z poprzednich lat. Zagraniczni inwestorzy w ubiegłym roku ogłosili w Wielkiej Brytanii transakcje M&A warte niemal 144 mld dolarów, co było wartością znacząco powyżej pięcioletniej średniej, która wynosiła niespełna 86 mld dolarów.

Już po czerwcowym referendum japoński konglomerat Softbank ogłosił warte 31,6 mld dolarów przejęcie ARM Holdings, firmy projektującej półprzewodniki, a późną jesienią, gdy funt znajdował się blisko rocznego dna, Twenty-First Century Fox ogłosił zamiar kupna telewizji Sky. O ile pierwsza transakcja zdawała się świadczyć o tym, że w ocenie japońskiej firmy Brexit nie ma większego znaczenia dla długoterminowego biznesu, o tyle ta druga była typowym „łowieniem przy dnie”, czyli wykorzystaniem okazji, jaką stworzyła przecena akcji.

Tymi, których przed fuzjami i przejęciami w Wielkiej Brytanii powstrzymał Brexit, byli rodzimi gracze. Wartość ogłoszonych przez nich transakcji wyniosła niespełna 34 mld dolarów i była o niemal 20 mld dolarów niższa od średniej, a ich liczba – 1355 – była według danych Thomson Reuters najniższa od blisko dwóch dekad.

Eksperci oczekują, że ten rok na brytyjskim rynku M&A będzie gorszy niż ubiegły. Spodziewana jest zmiana jego struktury. Mniej będzie – ze względu na niepewność, jak będzie wyglądał Brexit w praktyce – transakcji dotyczących instytucji finansowych i sektora surowców, ale powinna wzrosnąć liczba transakcji dotyczących brytyjskich firm technologicznych i z sektora ochrony zdrowia.

Udany rok w Polsce

Także w Polsce ostatni kwartał 2016 r. przyniósł znaczący wzrost wartości M&A. Łączna wartość największych, czyli przekraczających 100 mln euro, transakcji ogłoszonych w IV kwartale przekroczyła 6,3 mld euro. Była więc porównywalna z podliczoną przez Euromoney Institutional Investor Company w przygotowanym we współpracy z kancelarią prawną CMS raporcie „Emerging Europe M&A Report 2015/16” na 6,3 mld euro łączna wartość wszystkich transakcji w całym 2015 r. Według wstępnych szacunków firmy Mergermarket (dane do 27 grudnia 2016 r.), w całym ubiegłym roku polski rynek M&A wart był 10,95 mld euro (12,1 mld dolarów).

Największą ubiegłoroczną i jedną z największych w historii w Polsce transakcję – zakup za 3,25 mld dolarów (12,7 mld zł) Allegro przez fundusze private equity zarządzane przez Cinven, Permira i Mid Europa – ogłoszono w październiku.

Listę największych transakcji z IV kwartału uzupełniają wart 10,6 mld zł zakup 32,8 proc. akcji banku Pekao SA przez PZU i Polski Fundusz Rozwoju, warte 3 mld zł planowane przejęcie operatora kablowego Multimedia przez UPC Polska, zamiar kupna za prawie 1,1 mld zł Engie Energia Polska (jest właścicielem Elektrowni Połaniec) przez grupę energetyczną Enea, przejęcie Raifeisen Leasing Polska przez PKO Leasing w transakcji wartej 850 mln zł oraz zakup za 118 mln dolarów (490 mln zł) Axtone, polsko-niemieckiego producenta komponentów służących absorpcji energii dla rynku kolejowego przez amerykańskie ITT.

Poza Pekao i Raifeisen Leasing Polska w ubiegłym roku w ramach repolonizacji sektora bankowego ogłoszono i sfinalizowano warte niemal 1,5 mld zł przejęcie banku BPH przez kontrolowany przez PZU Allior Bank. W sektorze finansowym właścicieli zmieniły też firmy windykacyjne GetBack (za 825 mln zł została kupiona przez fundusze PE zarządzane przez Abris Capital Partners) i Kredyt Inkaso( za blisko 200 mln zł przejął ją holenderski fundusz Waterland).

Tradycyjnie na polskim rynku dominowały przejęcia o niewielkiej – do 100 mln zł – wartości.

W 2017 r. można oczekiwać przynajmniej jednego dużego przejęcia w sektorze energetycznym – konsorcjum złożone z PGE, Enea, Energa oraz PGNiG Termika jest zainteresowane polskimi aktywami francuskiej grupy EdF (wartość szacowana jest na ok. 1 mld euro) – a także zakupu firmy budowlanej Polimex-Mostostal przez konsorcjum złożone z Energi, Enei, PGE i PGNiG. Na liście potencjalnych transakcji jest też przejęcie sieci handlowych, w tym Żabki (wartość tej transakcji może wynieść ok. 5 mld zł).

Chińczycy kupują

Rządowy plan Nowego Jedwabnego Szlaku zaowocował w zeszłym roku wzmożoną aktywnością chińskich firm i inwestorów finansowych na rynku fuzji i przejęć. Z jednej strony aktywnie poszukiwały one celów i były gotowe sowicie płacić, a z drugiej zdarzało się, że doradcy wynajęci przez firmę szukającą nowego właściciela sami zgłaszali się do chińskich firm i często był to ich pierwszy wybór.

Wartość ogłoszonych przez firmy z Państwa Środka zagranicznych przejęć sięgała blisko 250 mld dolarów. Była rekordowo wysoka i niemal dwa i pół raza wyższa niż rok wcześniej. W Europie chińskie firmy ogłosiły transakcje warte ok. 90 mld euro, podczas gdy rok wcześniej było to 26 mld euro, zaś w 2014 r. niespełna 10 mld euro. Blisko 1/3 wartości ogłoszonych w zeszłym roku przez chińskie firmy zagranicznych transakcji przypadała na spółki, które do tej pory nie inwestowały poza Chinami.

Chińskie firmy kupowały firmy z tej samej branży – przykładem takiej transakcji jest ogłoszony w lutym zamiar kupienia za 44,3 mld dolarów firmy chemicznej Syngenta przez China National Chemical – ale też wchodziły przez akwizycje w zupełnie nowe działy (Midea Group, producent sprzętu AGD, kupił za 4,2 mld dolarów niemiecką spółkę Kuka, jednego z najbardziej znanych na świecie producentów robotów przemysłowych).

Wiele z przejęć ogłoszonych w ubiegłym roku przez chińskie firmy (w tym kontrolowane przez państwo) dotyczyło spółek posiadających zaawansowane technologie, w tym europejskich. W Finlandii China National Silicon Industry Group kupił Okmetic, producenta wafli krzemowych wykorzystywanych m.in. do wytwarzania mikroprocesorów i sensorów, w Norwegii konsorcjum chińskich firm przejęło aktywa przeglądarki internetowej Opera, we Włoszech Agic Capital nabył Gimatic, producenta chwytaków wykorzystywanych przez roboty przemysłowe. Ctrip.com International, internetowe biuro podróży, za ponad 1,7 mld dolarów kupiło Skyscanner, szkocki startup specjalizujący się w wyszukiwaniu najlepszych ofert przelotów samolotem.

Nie wszystkie ogłoszone transakcje zakończyły się sukcesem. Powodem były z jednej strony rosnące obawy zwłaszcza niemieckich polityków przed zakupami europejskich technologii przez chińskie firmy. Iskrą było przejęcie Kuka, którego rząd niemiecki ostatecznie nie zdecydował się zablokować. Zamiary dotyczące kupowania firm posiadających zaawansowane technologie blokował też rząd USA. Committee on Foreign Investment in the United States (CFIUS) zablokował ze względu na bezpieczeństwo państwa zakup amerykańskiego działu Aixtron SE, niemieckiego producenta oprzyrządowania do wytwarzania półprzewodników, co spowodowało rewizję wcześniejszej pozytywnej decyzji niemieckiego rządu i w efekcie doprowadziło Fujian Grand Chip Investment Fund do wycofania się z wartej 680 mln euro transakcji.

CFIUS zablokował również przejęcie przez Go Scale Capital od Philipsa amerykańskiej spółki Lumileds, producenta komponentów do lamp typu LED i oświetlenia samochodowego. Lumileds ostatecznie za 2 mld dolarów (w tym dług) kupiły fundusze private equity zarządzane przez Apollo Global Management. Cena była o ok. 40 proc. niższa niż oferowana przez Chińczyków.

Wszystko wskazuje na to, że w tym roku chińskie inwestycje zagraniczne zwolnią. Z sygnałów płynących w końcu ubiegłego roku z Pekinu wynika, że rząd chce ograniczyć kupowanie przez chińskie firmy przedsiębiorstw z branż, w których przejmujący nie działa. Ograniczenia w zagranicznych przejęciach mają też dotyczyć głęboko zadłużonych chińskich firm. Na chińskie inwestycje w USA negatywny wpływ może mieć polityka nowej amerykańskiej administracji.

Odwołane transakcje

W ubiegłym roku – według danych Thomson Reuters – odwołane zostało ponad tysiąc fuzji i przejęć wartych w sumie ok. 800 mld dolarów. Część dlatego, że zmieniły się warunki zewnętrzne, niektóre zostały zablokowane przez regulatorów lub rządy, a zdarzało się też, że – szczególnie w przypadku tzw. wrogich przejęć – strony nie dogadały się w sprawie ceny.

Największą odwołaną transakcją był wart 152 mld dolarów zakup irlandzkiego Allergan przez amerykański Pfizer. To połączenie firm farmaceutycznych de facto zablokował amerykański rząd, zmieniając przepisy podatkowe i wprowadzając zasadę, że jeśli firma z USA po przejęciu przenosi siedzibę do innego kraju – taka sytuacja miałaby miejsce w przypadku Allergan i Pfizer – to podatki płaci w kraju, z którego pochodzi większość kapitału.

Komisja Europejska zablokowała wart 11 mld dolarów zakup brytyjskiej sieci komórkowej O2 przez CK Hutchison, bo uznała, że będący konsekwencją transakcji spadek liczby infrastrukturalnych operatorów komórkowych z czterech do trzech będzie niekorzystny dla konsumentów. Wart 35 mld dolarów plan połączenia Halliburton z Baker Hughes upadł, bo regulatorzy z USA i Europy dali wyraźny sygnał, że są przeciwko połączeniu drugiego i trzeciego do wielkości przedsiębiorstwa na świecie zajmującego się obsługą pól naftowych, gdyż obawiają się spadku konkurencyjności w tym segmencie rynku. Z kolei – jak twierdzą media – interwencja chińskiego rządu sprawiła, że konsorcjum chińskich inwestorów stworzone przez grupę ubezpieczeniową Anbang w ostatniej chwili wycofało się z zakupu sieci hoteli Starwood.

Zmiana warunków rynkowych (przede wszystkim spadek cen ropy) stanęła na przeszkodzie w sfinalizowaniu wartej niemal 33 mld dolarów transakcji połączenia amerykańskich firm naftowych Energy Transfer Equity i Williams Companies. Z kolei m.in. rozbieżności co do ceny, ale także obawy dotyczące ewentualnych problemów prawnych sprawiły, że Mondelez wycofał się z wartego 23 mld dolarów przejęcia Hershey.

W ocenie firmy prawnej Allen & Overy, także w przyszłości regulatorzy i rządy będą blokowali transakcje – czy to ze względów konkurencyjnych, czy to związanych z bezpieczeństwem. Dlatego firmy planując M&A, muszą mieć gotowe pakiety propozycji, w tym dezinwestycje, które zaproponują regulatorom w zamian za zgodą na zamknięcie transakcji.

Majowa podwyżka stóp procentowych Banku Rezerwy Australii nie powinna schłodzić zainteresowania inwestorów fuzjami i przejęciami. Po czterech miesiącach tego roku Australia i Oceania to jedyne regiony na świecie, w których wartość transakcji M&A była wyższa niż rok wcześniej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.