Nowa wojna walutowa: cyfrowa rywalizacja USA-Chiny jako sprawdzian dyscypliny walutowej

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

(@GettyImages)

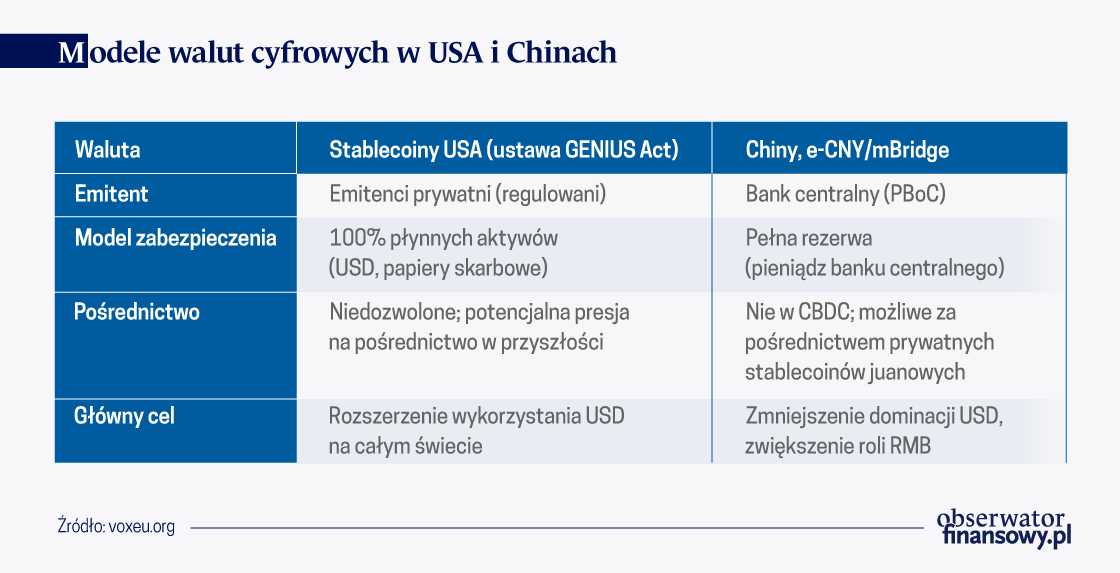

Stany Zjednoczone stosują (na mocy GENIUS Act) połączenie, z jednej strony, surowych zasad dotyczących rezerw dla prywatnie emitowanych, dolarowych kryptowalut stabilnych z pełnym pokryciem, a z drugiej – bodźców rynkowych zachęcających do ekspansji. Natomiast strategia Chin zakłada wprowadzenie cyfrowej waluty banku centralnego w kraju, a następnie jej ekspansję za granicę. Takie rozszerzenie cyfrowego systemu walutowego będzie wymagało dostępu do mechanizmu zabezpieczającego (backstop), globalnej koordynacji regulacji, ograniczenia pośrednictwa finansowego i integracji z systemami płatności.

Dwa lata temu dowodziliśmy, że waluty cyfrowe powiązane z pieniądzem fiducjarnym narażone są na naturalne w tej sytuacji napięcia: aby zachować wiarygodność, muszą funkcjonować na zasadzie izby walutowej — co oznacza konieczność utrzymywania w pełni płynnych rezerw, gwarantujących wypłatę środków według wartości nominalnej — natomiast motywy merkantylne popychają je w kierunku dźwigni finansowej i pośrednictwa, co stoi w sprzeczności z dążeniem do wiarygodności. Ponieważ to pierwsze ma najpewniej ostatecznie służyć temu ostatniemu, nazwaliśmy ten dylemat „paradoksem stablecoina” (Levy Yeyati i Katz 2022).

To, co kiedyś było domeną teorii, staje się dziś rzeczywistością – nasila się rywalizacja USA i Chin o globalne płatności, suwerenność walutową i architekturę pieniądza.

Uchwalenie ustawy GENIUS Act w USA w lipcu 2025 r., po raz pierwszy nadającej stablecoinom federalne ramy prawne, a także szybkie wdrożenie przez Chiny e-CNY wraz z hurtową transgraniczną walutą cyfrową banku centralnego (CBDC) mBridge, sprawiły, że paradoks znalazł się w centrum międzynarodowego systemu walutowego. Stawka jest wysoka: kontrola nad płatnościami transgranicznymi bilionowej wartości, skuteczność sankcji i równowaga sił gospodarczych w cyfrowym świecie.

W artykule przekonujemy, że:

Strategia amerykańska szeroko testuje opisany paradoks, łącząc surowe zasady w odniesieniu do rezerw z zachętami rynkowymi pobudzającymi ekspansję – ale też potencjalnie sprzyjające rozluźnieniu dyscypliny walutowej.

Strategia Chin wydaje się unikać paradoksu dzięki bezpośredniej emisji waluty przez bank centralny, ale presja konkurencyjna popycha system w kierunku prywatnych stablecoinów powiązanych z renminbi co ponownie wprowadza to samo napięcie.

Globalny kontekst – fragmentaryczność regulacji, rywalizacja geopolityczna i transgraniczny charakter pieniądza cyfrowego sprawia, że utrzymanie dyscypliny walutowej jest trudniejsze niż kiedykolwiek wcześniej.

Gambit regulacyjny w USA

Ustawa GENIUS Act nakazuje utrzymywanie dla stablecoinów stuprocentowego zabezpieczenia w płynnych, bezpiecznych aktywach – dolarach amerykańskich, krótkoterminowych obligacjach skarbowych, transakcjach repo lub ubezpieczonych depozytach na żądanie. Przypomina to konstrukcję izby walutowej: pełne pokrycie rezerwami i ścisła wymienialność na poziomie parytetu (BIS 2025). Ustawa tworzy również podwójną strukturę regulacyjną dla agencji federalnych i stanowych oraz nakłada obowiązek zapewnienia technicznych możliwości zamrażania lub umarzania tokenów na podstawie nakazu prawnego.

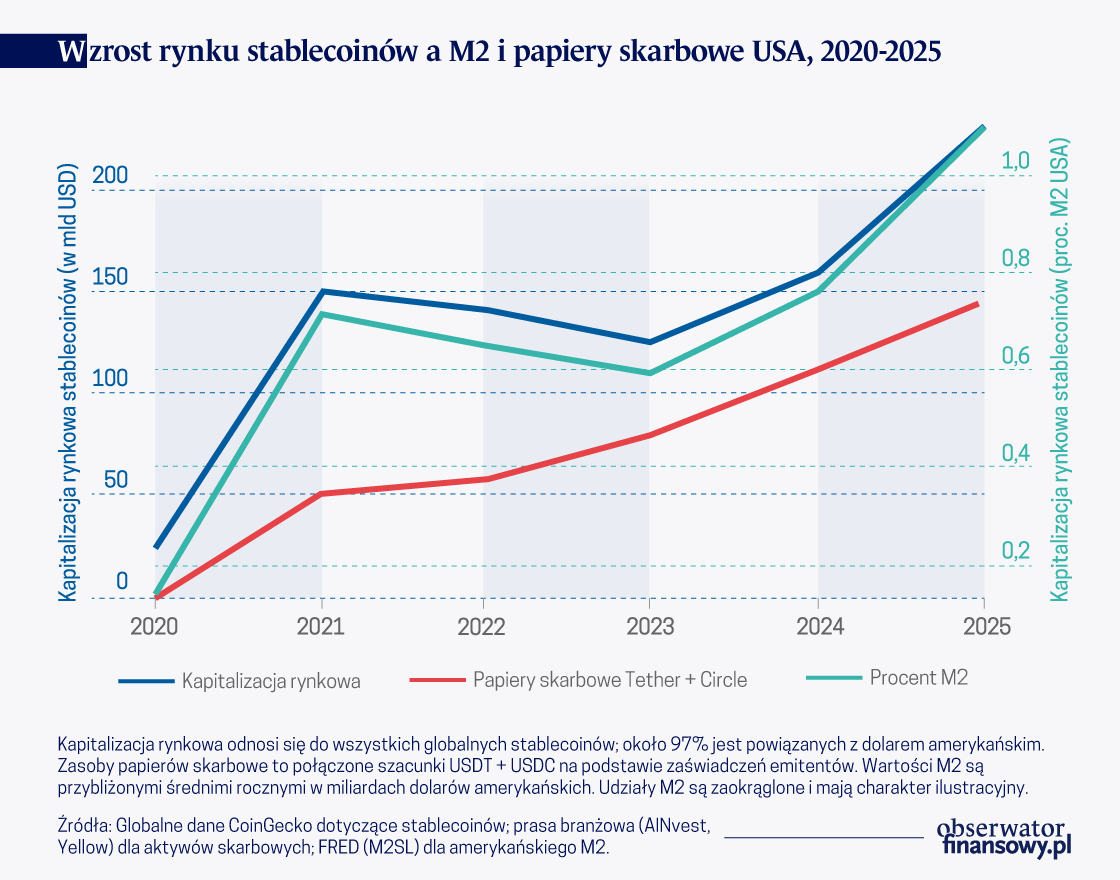

Cel takiej strategii jest jasny. Sekretarz skarbu Scott Bessent przewiduje, że wartość rynku stablecoinów – aktualnie około 250 miliardów dolarów – może urosnąć do 2 bilionów dolarów w 2028 r., znacznie zwiększając globalny obrót dolarem. Już teraz emitenci stablecoinów zgromadzili dolarowe bony skarbowe wartości ponad 140 miliardów dolarów, co sprawia, że w ich rękach jest łącznie większa kwota amerykańskiego długu niż w posiadaniu Niemiec (Ahmed i Aldasoro 2025).

Problemem jest jednak poszerzanie działalności. Wraz z rozwojem rynku, emitenci stają w obliczu presji na generowanie wyższych zysków, co kusi do kreacji pieniądza wtórnego, czyli wykorzystania rezerw do finansowania kredytów czy inwestycji długoterminowych – co osłabia dyscyplinę właściwą dla izby walutowej (Adrian i Mancini-Griffoli 2019).

Historia pokazuje, jak krucha może się okazać ta dyscyplina w warunkach kryzysu. Argentyńska izba walutowa załamała się w 2001 r., gdy ucieczka kapitału wymusiła uszczuplenie rezerw; Hongkong utrzymał kurs w 1998 r. wyłącznie dzięki kosztownym skokowym podwyżkom stóp procentowych i skoordynowanym zakupom aktywów. W obu przypadkach wiarygodność „pełnego pokrycia” zależała od zdolności do wytrzymania presji spekulacyjnej – której prywatni emitenci stablecoinów, pozbawieni uprawnień banku centralnego, nie mogą dorównać.

Konsekwencje makrofinansowe zależą od źródła środków:

Jeśli środki płyną zrządowych funduszy rynku pieniężnego, wpływ na rentowność papierów skarbowych może być minimalny – następuje jedynie przetasowanie wśród właścicieli.

Jeśli fundusze pochodzą z depozytów bankowych, banki mogą doświadczyć wyższych kosztów finansowania i zmniejszonej zdolności do akcji kredytowej, co zmienia kanał kredytowy polityki pieniężnej.

Ograniczanie pośrednictwa bankowego, czyli przejmowanie kreacji pieniądza od banków przez emitentów stablecoinów posiadających wyłącznie płynne aktywa, spowodowałoby przesunięcie systemu w stronę wąskiej bankowości. Takie systemy unikają ryzyka kredytowego, ale brakuje im elastyczności w reagowaniu na wstrząsy – jest to sedno paradoksu stablecoinów (Bank of England 2021).

Jak zauważyła Rada Stabilności Finansowej (Financial Stability Board, FSB), „banki o znaczeniu systemowym oraz inne instytucje finansowe coraz częściej skłonne są podejmować działania w zakresie kryptoaktywów i wystawiać się na ich ryzyko” (FSB 2022). Gdyby te działania miały odejść od modelu pełnych rezerw, mogłoby to ponownie wprowadzić ryzyko dźwigni finansowej lub zmian terminów zapadalności.

Chiński juan cyfrowy

Strategia USA w ramach ustawy GENIUS opiera się na prywatnie emitowanych, w pełni zabezpieczonych stablecoinach dolarowych, podczas gdy podejście Chin opiera się na e-CNY — cyfrowej walucie banku centralnego (CBDC), wdrażanej na rynku krajowym i rozszerzanej poza granice za pośrednictwem mBridge.

Chińska waluta e-CNY jest najbardziej zaawansowaną walutą cyfrową banku centralnego na świecie, o ponad 260 milionach użytkowników i transakcjach wartości łącznie 7,3 bilionów dolarów. Emitowana i wspierana bezpośrednio przez Ludowy Bank Chin, unika presji pośrednictwa sektora prywatnego – na papierze.

Jej hurtowy odpowiednik, mBridge, łączy banki centralne z Hongkongu, Tajlandii, Zjednoczonych Emiratów Arabskich i Arabii Saudyjskiej w ramach wspólnej rozproszonej księgi rachunkowej. Umożliwiając niemal natychmiastowy rozrachunektransakcji transgranicznych w wielu walutach, mBridge eliminuje potrzebę sekwencyjnych aktualizacji kont w bankach-korespondentach – kluczową słabość SWIFT. W praktyce oznacza to ominięcie pośredników, którzy często znajdują się w jurysdykcjach zdolnych do blokowania, opóźniania lub monitorowania płatności, co ma swoją geopolityczną wagę.

Cele geopolityczne są wyraźne. Gubernator Ludowego Banku Chin (PBoC) Pan Gongsheng określił waluty cyfrowe banku centralnego jako sposób na ochronę przed wykorzystaniem systemów płatniczych do wywierania nacisku (weaponizing) poprzez sankcje. Jednocześnie Chiny promują renminbi w rozliczeniach handlowych: handel między Rosją a Chinami jest obecnie w 92 proc. rozliczany w rublach lub renminbi a CIPS (Cross-Border Interbank Payment System) przetwarza 45,6 mld dol. dziennie.

Mimo to paradoks trwa. Promując cyfrową walutę banku centralnego e-CNY, Chiny utorowały drogę powiązanym z renminbi prywatnym stablecoinom firm takich jak JD.com i Ant Group. Urzędnicy obawiają się, że bez konkurencyjnych stablecoinów juanowych, płatności transgraniczne pozostaną zdominowane przez stablecoiny dolarowe – jest to „ryzyko strategiczne „, jak powiedział były wiceprezes Banku Chin Wang Yongli.

Ta podwójna strategia – scentralizowana waluta cyfrowa banku centralnego plus prywatne stablecoiny – przywraca dylemat izby walutowej. Aby się rozwijać, prywatne stablecoiny renminbi będą musiały stawić czoło tej samej pokusie pośrednictwa i dźwigni finansowej, co ich dolarowe odpowiedniki, potencjalnie podważając własną stabilność, a co za tym idzie, kontrolę monetarną.

Stawka geopolityczna: płatności, suwerenność i stabilność

Atrakcyjność stablecoinów jest oczywista: natychmiastowe rozliczenia transgraniczne, dostępność 24/7 i niższe koszty pośrednictwa w porównaniu z opóźnieniami trwającymi od 2 do 5 dni w bankowości korespondencyjnej (EBC, 2025). Transgraniczne transakcje w stablecoinie przekraczają obecnie 2,5 biliona dolarów rocznie, co oznacza dziesięciokrotny wzrost od 2020 roku.

Ta szybkość zmian rodzi dylematy:

W przypadku gospodarek rozwiniętych powszechne korzystanie z zagranicznych stablecoinów może osłabić siłę sankcji (Brookings, 2025).

W przypadku rynków wschodzących dolarowe stablecoiny stwarzają ryzyko przyspieszenia kryptowalutyzacji – cyfrowej dolaryzacji, która osłabia skuteczność krajowej polityki pieniężnej (IMF 2025).

Adrian i Mancini-Griffoli (2019) ostrzegają, że stablecoiny wypierają lokalne waluty tam, gdzie inflacja jest wysoka i systemy płatności są nieefektywne, przy czym korzyści płynące z uruchomienia tanich przekazów pieniężnych są realizowane kosztem autonomii polityki pieniężnej. Eksperyment związany z eNaira w Nigerii ilustruje te wyzwania: wdrażanie w kraju postępuje powoli, tymczasem transgraniczne wykorzystanie stablecoinów przez Nigeryjczyków pozostających za granicą wzrosło, omijając zarówno eNaira, jak i lokalny system bankowy.

Chińskie projekty Pasa i Szlaku zakładają integrację cyfrowych walut banku centralnego e-CNY z infrastrukturą obejmującą Azję Południowo-Wschodnią oraz Afrykę, co ma na celu ominięcie zachodnich systemów bankowych. Stany Zjednoczone próbują rozszerzyć zasięg dolarowych stablecoinów poprzez ustawę GENIUS Act. Obie strategie zwiększają potencjał transgranicznej integracji – ale także transgraniczną podatność na zagrożenia.

Fragmentaryczne regulacje oraz ryzyko „wyścigu na dno”

Podwójny nadzór federalny i stanowy wynikający z ustawy GENIUS Act umożliwia arbitraż regulacyjny faworyzujący bardziej przyjazne jurysdykcje, takie jak Wyoming.

Strategie na arenie międzynarodowej są bardzo zróżnicowane: zasady obowiązujące w Hongkongu różnią się od zasad w Singapurze, unijnego systemu MiCA i mających obowiązywać wkrótce standardów w Wielkiej Brytanii. Takie rozdrobnienie prowadzi do „wyścigu na dno” w zakresie wymogów dotyczących pokrycia i ujawniania informacji.

Koncentracja rynku zwiększa to ryzyko. Tether, z 62-procentowym udziałem w rynku, działa w oparciu o łagodniejsze wymogi ujawniania informacji, niż rywale podlegający regulacjom federalnym. W przypadku upadłości dużego emitenta — na przykład nieutrzymania parytetu, wyprzedaży czy utraty wartości rezerw — skutki uboczne mogą uderzyć w rynki finansowania krótkoterminowego w postaci nieuporządkowanej likwidacji obligacji skarbowych (Rada ds. Stabilności Finansowej 2022). Upadek TerraUSD w 2022 r., który „wymazał” 400 miliardów dolarów z rynków kryptowalut, pokazuje, jak szybko można stracić zaufanie, gdy dyscyplina izby walutowej zostanie naruszona (BIS 2022).

Nawet stablecoiny oparte na walutach fiducjarnych nie spełniają wymogu jednolitości pieniądza banku centralnego – a więc zasady, że wszystkie pieniądze w systemie są wymienialne według wartości nominalnej – ponieważ nie mają one bezpośredniego dostępu do rozliczeń banku centralnego (Garratt i Shin 2023). Był to mankament XIX-wiecznych banknotów prywatnych, który, jak widać, i dziś jest nam nieobcy.

Zadanie dla polityki: utrzymać dyscyplinę w systemie bez granic

Pomimo różnych struktur, obie strategie stoją przed identycznym wyzwaniem: jak rozbudowywać system waluty cyfrowej przy zachowaniu wiarygodności jej pokrycia. Presja konkurencyjna popycha emitentów – tak prywatnych, jak i publiczno-prywatne hybrydy – w kierunku decyzji, które osłabiają dyscyplinę.

Wyłania się kilka zasad przewodnich:

Dostęp do awaryjnego wsparcia. Bez dostępu do zasobów płynności banku centralnego lub ubezpieczenia depozytów, nawet stablecoiny o pełnym pokryciu mogą być narażone na samospełniające się paniki cenowe (BIS 2025).

Globalna koordynacja. Stablecoiny nie mają granic, regulacje zaś je mają. Jest to przejaw finansowego „trylematu”, czyli faktu, że nie da się w pełni pogodzić wszystkich trzech celów: stabilności finansowej w kraju, integracji finansowej i autonomii regulacyjnej (Schoenmaker 2009). Uniknięcie arbitrażu regulacyjnego i potencjalnych zawirowań finansowych będzie wymagało opracowania standardów międzypaństwowych w zakresie jakości rezerw, ujawniania informacji i praw do wykupu.

Ograniczenia dotyczące pośrednictwa. Aby zachować wiarygodność izby walutowej, organy regulacyjne muszą w sposób twardy ograniczyć dźwignię finansową i kredytowanie przez emitentów stablecoinów podmiotów powiązanych, zwłaszcza w przypadku powiązania z bankami.

Integracja z systemami płatności. W celu osiągnięcia korzyści płynących z innowacji cyfrowych, przy zachowaniu solidnych fundamentów dotychczasowych systemów i ich integralności, banki centralne powinny rozważyć wprowadzenie tokenizowanych depozytów zabezpieczonych cyfrowym pieniądzem publicznym, aby utrzymać wymienialność parytetową bez rozdrobnienia bazy monetarnej.

Paradoks ma charakter globalny

Paradoks stablecoina nie jest już koncepcją abstrakcyjną – to rzeczywistość „wyścigu zbrojeń” walut cyfrowych między dwiema największymi gospodarkami świata. Stany Zjednoczone oceniają, czy ścisłe rezerwy przetrwają rynkową presję na wzrost; Chiny badają, czy centralizacja wytrzyma presję konkurencji na prywatne innowacje. W obu przypadkach mamy do czynienia z tym samym strukturalnym dylematem: stabilność wymaga dyscypliny, ale wzrost wymaga elastyczności.

W erze analogowej, izby walutowe oraz sztywne powiązania walutowe wielokrotnie zawodziły pod wpływem takiej presji. Era cyfrowa oferuje nowe narzędzia, ale nie pozwala uciec od monetarnych podstaw. Zwycięzcą może zostać ten system, który najlepiej powstrzyma erozję własnej dyscypliny monetarnej.

Eduardo Levy Yeyati – Plenary Professor of Economics and Public Policy at Torcuato di Tella University

Sebastian Katz – Director, School of Economics, and Professor of Money, Credit and Banking and Economics at University Of Buenos Aires

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Współczesną rzeczywistość charakteryzuje szybki postęp. Dynamiczny rozwój technologii informatycznych i cyfryzacja gospodarki wymuszają zmiany także w funkcjonowaniu systemu płatniczego i w samych płatnościach. Zjawisko to ma zasięg globalny. Dotyczy również strefy euro. W dyskusji publicznej pada pytanie, czy po 25 latach od wprowadzenia banknotów i monet euro nadszedł już czas na równoległe wprowadzenie przez Eurosystem (tj. Europejski Bank Centralny i 20 banków centralnych państw strefy euro) cyfrowego odzwierciedlenia gotówki?

W dobie szybko rozwijającej się technologii i cyfryzacji gospodarki pojawia się pytanie o to, czym w przyszłości będziemy płacić w kraju i za granicą. Już dzisiaj mamy jako konsumenci, możliwość wyboru formy płatności. Najczęściej pochodną tego jest to, czym możemy w danym miejscu zapłacić, z czego najczęściej korzystamy, co jest – w naszej opinii – proste, wygodne, bezpieczne i tanie w użyciu.

Od czasu globalnego kryzysu finansowego Chiny podejmują działania mające na celu zwiększenie międzynarodowego wykorzystania renminbi. Działania te wynikają w znacznej mierze z rosnącej roli Państwa Środka w gospodarce światowej i z niezaspokojonych ambicji. Wiąże się to również z przekonaniem, że znaczenie Chin w międzynarodowym systemie walutowym jest nieproporcjonalnie małe w stosunku do pozycji tego kraju w realnej sferze gospodarki światowej. Z drugiej strony wspieranie umiędzynarodowienia renminbi wynika również z dążenia do zmniejszenia zależności od dolara amerykańskiego, co wypływa nie tylko z przyczyn ekonomicznych, lecz w coraz większym stopniu jest pochodną uwarunkowań geopolitycznych.

Przyspieszenie modernizacji systemu przemysłowego i wzmocnienie sektora produkcyjnego, osiągnięcie większej samodzielności naukowo-technicznej, szersze otwarcie i wspieranie współpracy międzynarodowej to główne kierunki rozwoju gospodarki chińskiej w latach 2026–2030.

Czy istnieją finansowe uwarunkowania upadku mocarstw? Historia sugeruje, że tak. Można je ująć w prostą zasadę – „prawo Fergusona”: każde mocarstwo, które wydaje więcej na obsługę długu niż na obronę, ryzykuje, iż przestanie być mocarstwem.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.