W niezbyt szybkim tempie, ale poprawia się równowaga makroekonomiczna w gospodarkach krajów należących do Unii Europejskiej. Badanie prowadzone jest przez Komisję Europejską w ramach ocen ryzyka wybuchu kolejnego kryzysu finansowego. Maleje poziom długu publicznego - w tym także w Polsce.

Po doświadczeniach ostatniej dekady, w szczególności globalnego kryzysu finansowego, a następnie europejskiego kryzysu zadłużeniowego Komisja Europejska wprowadziła w 2011 r. procedurę nierównowag makroekonomicznych, w ramach której oceniany jest stopień spełniania przez kraje członkowskie przyjętych wspólnie kryteriów.

Dla przypomnienia – Obserwator Finansowy poświęcił tej ocenie obszerną publikację, podsumowującą wcześniejsze wyniki. Kryteria oceny nierównowag makroekonomicznych Komisji Europejskiej są obecnie oparte na 14 wskaźnikach makroekonomicznych podzielonych na trzy grupy: wskaźniki nierównowagi zewnętrznej i konkurencyjności, wskaźniki nierównowagi wewnętrznej oraz wskaźniki dotyczące rynku pracy.

Dla każdego z tych wskaźników wczesnego ostrzegania o nadciągających kryzysach Komisja Europejska wyznaczyła progi, których przekroczenie może wskazywać na występowanie nadmiernych nierównowag w danej gospodarce. W celu uzyskania pełniejszej oceny ryzyka występowania nierównowag w krajach członkowskich, Komisja Europejska analizuje dodatkowo blisko 30 zmiennych makroekonomicznych. Bazując na wnioskach płynących z analizy danych, Komisja wskazuje kraje członkowskie, które powinny być poddane pogłębionej analizie (in-depth review). Na podstawie tej analizy Komisja ocenia występowanie i skalę nierównowag, a także – w razie potrzeby – może wydać stosowne rekomendacje dla kraju członkowskiego.

Nie ma jeszcze dostępnego raportu podsumowującego wyniki poszczególnych krajów osiągnięte w 2017 r., ale Eurostat opublikował właśnie tabelaryczne zestawienie osiągniętych wskaźników, co pozwala samodzielnie ocenić, jak kraje UE radzą sobie z osiąganiem równowagi makroekonomicznej. Robią to coraz lepiej, chociaż zmiany postępują dość wolno.

Polska, obok Szwecji, Estonii, Rumunii i Malty należy do małego grona krajów, które spełniają niemal wszystkie wskaźniki oceny równowagi makroekonomicznej. Jedyne kryterium procedury nierównowag makroekonomicznych, z którym Polska ma problem, dotyczy międzynarodowej pozycji inwestycyjnej netto, tj. różnicy pomiędzy zagranicznymi aktywami i pasywami podmiotów krajowych. Polska nie jest w tym odosobniona – około połowa krajów Unii posiada zbyt wiele zobowiązań wobec zagranicy w relacji do aktywów. Są to albo kraje szczególnie silnie dotknięte przez kryzys finansowy, a przez to wciąż bardzo zadłużone, albo – podobnie jak Polska – gospodarki konwergujące, które importują kapitał z zagranicy.

Dla oceny stanu równowagi ważna jest struktura importowanego kapitału. W przypadku Polski około połowa tego kapitału pochodzi od inwestorów bezpośrednich, a więc ma względnie stabilny charakter. Inaczej mówiąc, Polsce raczej nie grozi nagły odpływ znacznej części kapitału zagranicznego. Dodatkowym zabezpieczeniem przed takim scenariuszem jest wysoki poziom rezerw walutowych. Nie mniej jednak – na co wskazuje zestawienie Eurostatu – w ostatnim roku międzynarodowa pozycja inwestycyjna naszego kraju nieznacznie się pogorszyła, z – 60,7 proc. w 2016 r. do – 61,2 proc. w relacji do PKB w 2017 r. KE przyjmuje jako graniczny próg wartość – 35 proc. PKB, w minionym roku granicę tę udało się pokonać Estonii i Słowenii.

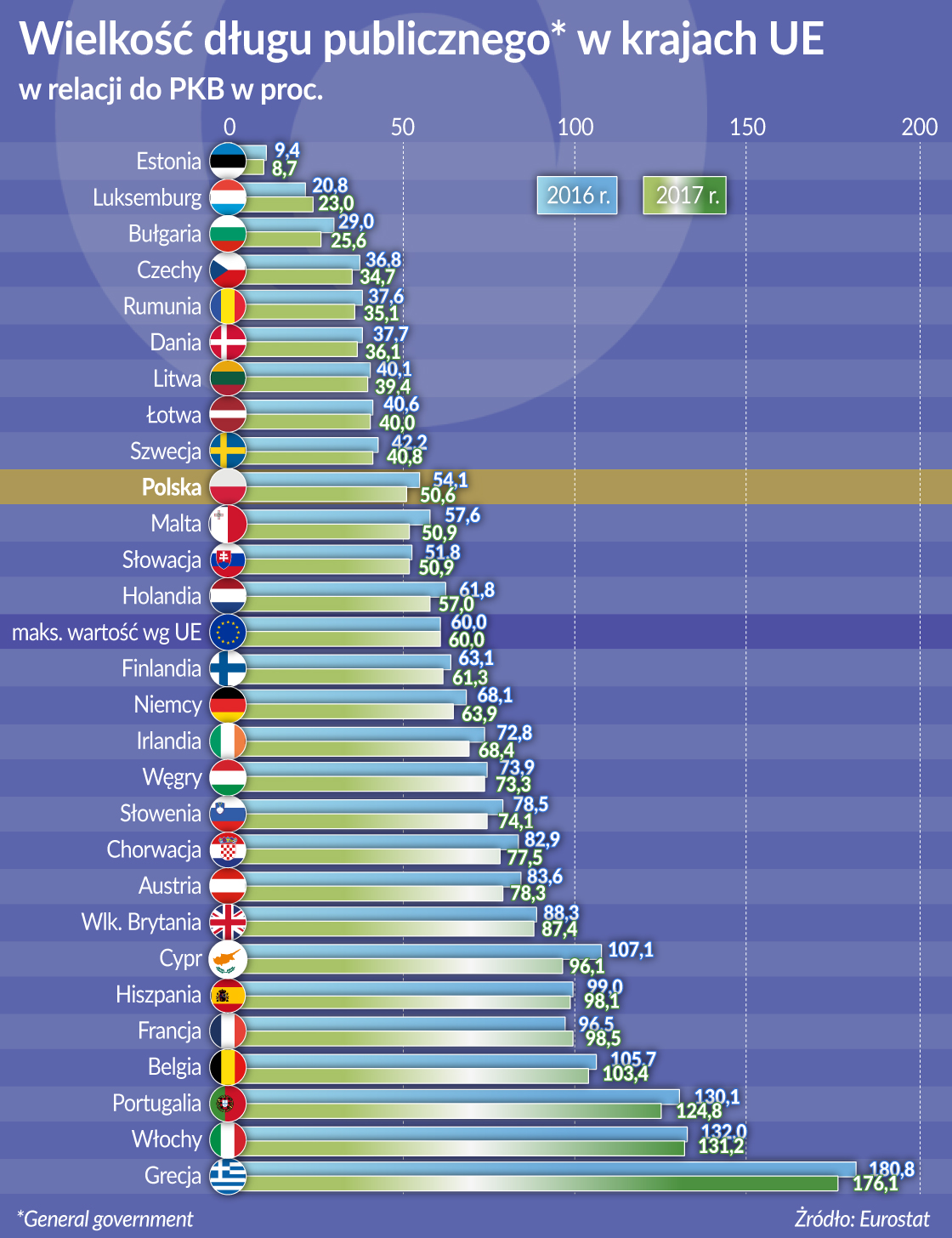

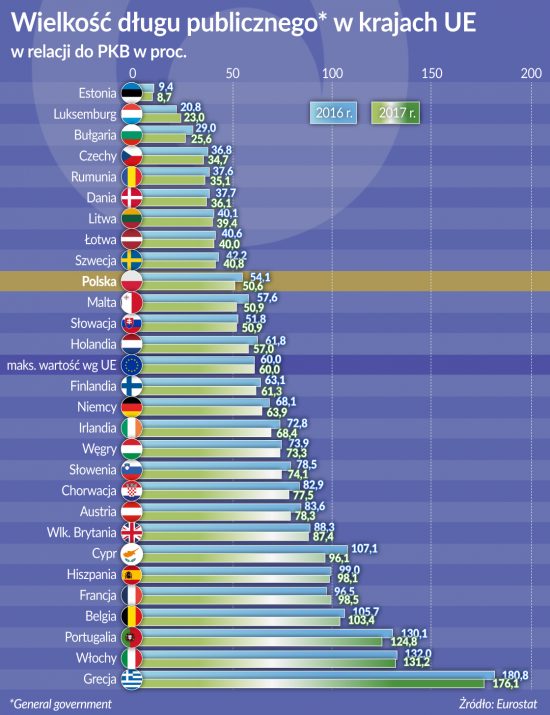

Wśród sześciu wskaźników nierównowagi wewnętrznej, kraje unijne największe problemy mają z utrzymaniem długu publicznego (general government) poniżej progu 60 proc. w relacji do osiąganej wielkości produktu krajowego. W porównaniu z 2016 r. w większości krajów unijnych (wyjątkami są Francja i Luksemburg) dług publiczny obniżył się (najwięcej w przypadku Cypru, aż o 11,0 pkt proc.), ale nadal aż 15 krajów nie spełnia unijnych wymogów. W Polsce dług publiczny – mierzony zgodnie z unijnym standardem ESA 2010 – zmalał o 3,5 pkt proc., z 54,1 do 50,6 proc.

W większości krajów unijnych (wyjątkiem jest m.in. Cypr i Łotwa) malała także stopa bezrobocia. Sytuacja poprawiła się pod tym względem nawet w krajach, w których jest ona tradycyjnie wysoka, a w czasie kryzysu urosła jeszcze bardziej – w Grecji i w Hiszpanii. W tym ostatnim kraju nastąpiła największa zmiana – o 2,5 pkt proc. – i wskaźnik bezrobocia spadł już poniżej 20 proc. Kryterium unijne (stopa bezrobocia maksimum 10 proc.) spełnia od 2017 r. Słowacja, gdzie obniżyło się ono z 11,5 do 9,8 proc. W Polsce stopa bezrobocia obniżyła się z 7,6 do 6,2 proc.

Do istotnych czynników, wskazujących na możliwy wzrost nierównowagi wewnętrznej, Komisja Europejska zalicza też nagły wzrost cen mieszkań. Duże wyczulenie na te zmiany jest zrozumiałe, gdyż – jak wszyscy pamiętamy – ostatni światowy kryzys finansowy rozpoczął się od przegrzania koniunktury na rynku nieruchomości. W ostatnich latach niepokoiła z tego powodu wyraźna zwyżka cen mieszkań w Szwecji. W 2017 r. trend ten uległ spowolnieniu. Przyjmując za 100 ceny w roku 2015, przeciętna roczna stopa wzrostu cen mieszkań zmalała (po uwzględnieniu stopy inflacji) z 7,6 do 4,6 proc. Na Węgrzech, gdzie ceny nieruchomości poprzednio bardzo szybko rosły, wskaźnik ten zmalał z 13,6 proc. w 2016 r. do 3,3 proc. w 2017 r.

Europejskie rekordy wzrostu cen mieszkań biją obecnie Irlandia (9,5 proc. w 2017 r.), Czechy (9,1 proc. w 2017 r.) oraz Portugalia (7,9 proc.). W porównaniu z poprzednim rokiem staniały nieruchomości w Grecji (o 2,2 proc.) i we Włoszech (2,0 proc.). W Polsce – wedle zestawienia Eurostatu – przeciętny wzrost cen mieszkań zmalał z 2,5 proc. w 2016 r. do 1,7 proc. w 2017 r.

Ostatnia, trzecia grupa wskaźników bardziej szczegółowo charakteryzuje długookresową sytuację rynków pracy państw unijnych. Dotyczą one zmian w poziomie długotrwałego bezrobocia, a także wśród ludzi młodych w wieku do 24 lat oraz liczby aktywnych zawodowo w relacji do łącznej liczby ludności. Wobec generalnej poprawy sytuacji na europejskim rynku pracy, kryteria te wyraźnie straciły na znaczeniu – niemal wszystkim krajom unijnym z powodzeniem udaje się je spełnić. Polska je spełnia z wyraźnym naddatkiem.

>>> Europejskie wskaźniki wczesnego ostrzegania