Rok 1815 raczej rzadko kojarzy się z zagadnieniami finansowymi. A jednak bitwa pod Waterloo, która dla Napoleona oznaczała koniec rządów, dla Europy i świata stanowiła początek nowych porządków. Nowa epoka nastała także na rynkach finansowych – rozkwitł międzynarodowy rynek długu rządowego.

Upadek I Cesarstwa Francuskiego zbiegł się w czasie z początkami międzynarodowego rynku obligacji skarbowych – nowo powstałe państwa (np. wybijające się na niepodległość hiszpańskie i portugalskie kolonie w Ameryce Środkowej i Południowej) potrzebowały finansowania i udały się po nie na giełdy w Londynie i Nowym Jorku. Pierwszy boom na dług rynków wschodzących zakończył się dziesięć lat później – paniką roku 1825 r. Po nich następowały kolejne cykle.

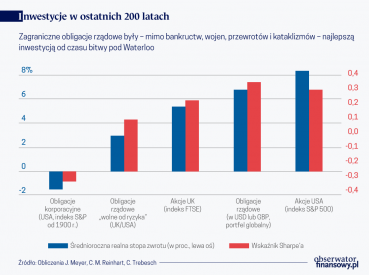

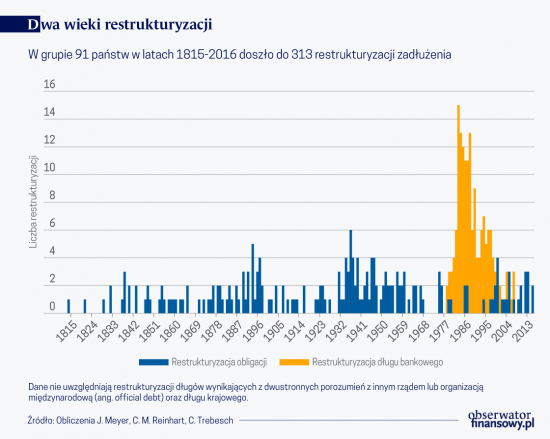

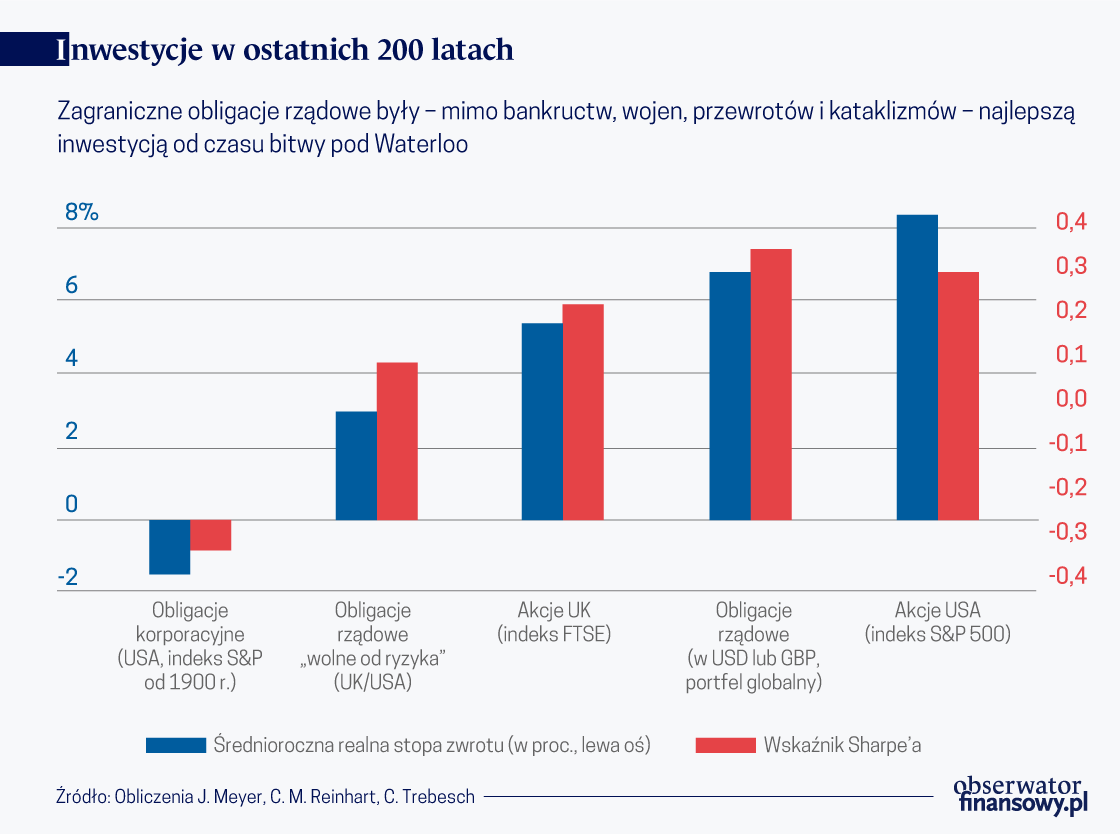

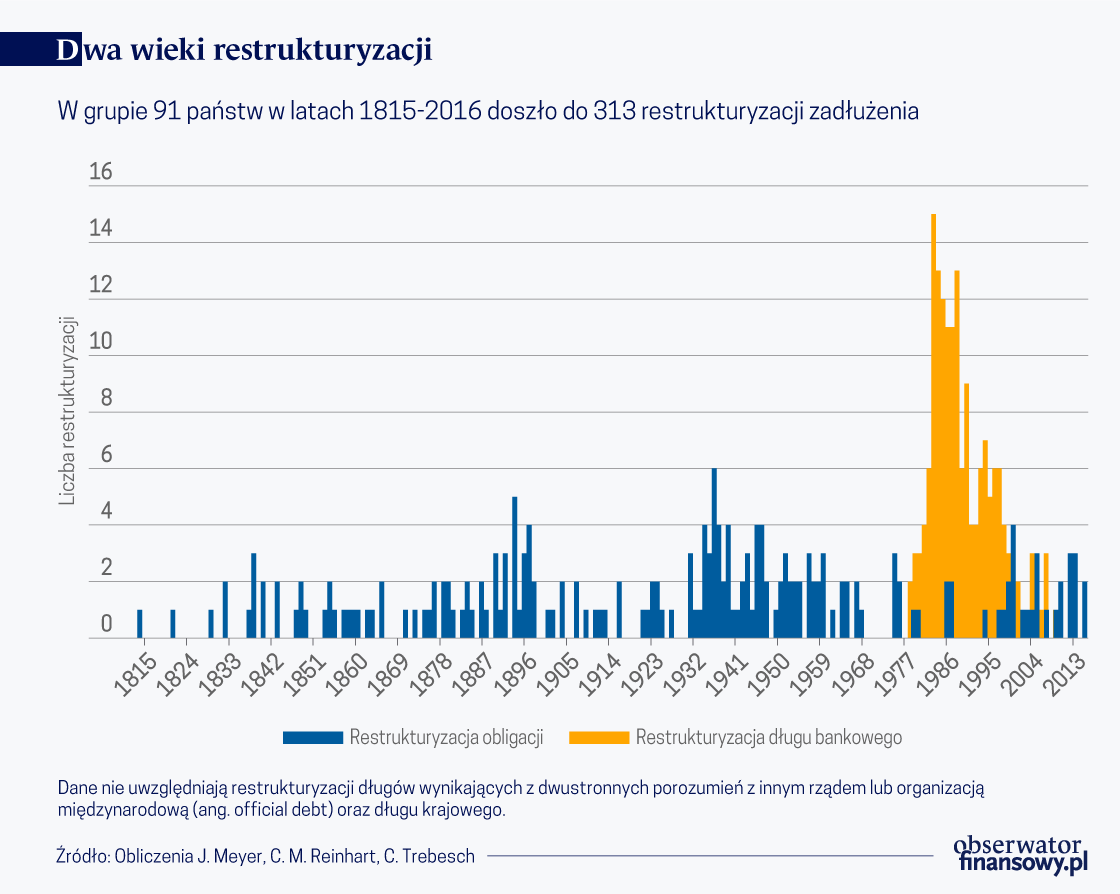

Badacze związani z niemieckim Kiel Institute – Josefin Meyer i Christoph Trebesch – oraz Uniwersytetem Harvarda – Carmen M. Reinhart – zbadali stopy zwrotu z zagranicznych obligacji skarbowych tj. denominowanych w walucie niekrajowej, w latach 1815-2016. Okazuje się, że mimo licznych bankructw (w grupie 91 państw restrukturyzację zadłużenia przeprowadzano 313 razy w ciągu 200 lat), mimo wojen, przewrotów i kataklizmów, ta kategoria aktywów zachowywała się zaskakująco dobrze. Stopa zwrotu była nie tylko wyższa od „wolnej od ryzyka” inwestycji w obligacje USA i Wielkiej Brytanii, ale porównywalna do inwestycji w akcje na giełdach w Londynie i Nowym Jorku.

Wiadomo, że wyższa stopa zwrotu wiąże się z wyższym ryzykiem. Sposobem na porównywanie zysków z inwestycji z jej zmiennością jest wskaźnik Sharpe’a. Wyższa wartość tego wskaźnika oznacza, że stopa zwrotu w większym stopniu kompensuje poniesione ryzyko. Wyliczenia badaczy pokazały, że zagraniczne obligacje rządowe w dolarze i funcie miały najwyższy wskaźnik Sharpe’a spośród innych badanych klas aktywów – amerykańskiego długu korporacyjnego, papierów skarbowych USA i UK czy akcyjnych indeksów FTSE i S&P 500.

Autorzy badania podkreślają, że w podejściu do obligacji rządowych zupełnie inne jest spojrzenie z punktu widzenia emitenta – gdzie przeważają argumenty fiskalne – a inne z punktu widzenia inwestora. Meksyk w ostatnich 200 latach dziesięciokrotnie ogłosił niewypłacalność (tzw. default), a mimo to realnie obligacje tego państwa dały roczną stopę zwrotu o 9 pkt. proc. wyższą niż amerykańskie i brytyjskie papiery. Podobna sytuacja dotyczy Ekwadoru, Kolumbii czy Wenezueli, które bankrutowały po 9-10 razy. Relatywnie najgorzej wyszedłby inwestor (a potem jego dzieci, wnuki i prawnuki – mówimy wszak o perspektywie dwóch wieków), który trzymałby obligacje boliwijskie. Te wypadły niemal o 5 pkt. proc. słabiej niż bezpieczne aktywa, mimo że kraj ogłosił upadłość „jedynie” cztery razy.

To pozwala lepiej zrozumieć, dlaczego Argentyna jest w stanie sprzedać inwestorom 100-letnie obligacje denominowane w dolarze w rok po ostatnim defaulcie. I to przy popycie przekraczającym blisko czterokrotnie wartość emisji. Może więc to nie oznaka szaleństwa rynków, ale właśnie kalkulacji ryzyka? Gdyby więc pan Tadeusz, wróciwszy do Soplicowa po zakończeniu wojen napoleońskich, postanowił dobrze ulokować rodzinny majątek, najlepiej zrobiłby, gdyby zainwestował w szeroki portfel obligacji rynków wschodzących. I trzymał go do dzisiaj.

Prawo na polskim rynku obligacji nieskarbowych istotnie zaostrzono w latach 2017–2024. Główną przesłanką „dokręcania śruby” w obligacjach było wzmocnienie ochrony inwestorów będących osobami fizycznymi. W tym celu m.in. ograniczono ofertę obligacji mogących mieć cechy missellingu, wprowadzono nowe obowiązki informacyjne dla emitentów i zwiększono wymogi dotyczące oferowania osobom fizycznym nieskarbowych papierów dłużnych (zwłaszcza obligacji korporacyjnych).

Medialne dyskusje dotyczące projektu ustawy budżetowej na ogół koncentrują się na przyziemnych kwestiach: kto i ile otrzyma pieniędzy oraz komu i ile pieniędzy zostanie zabrane. Najważniejszym jednak problemem jest zdolność do finansowania potrzeb pożyczkowych państwa zarówno w krótkiej, jak i w dłuższej perspektywie.

Globalne rynki finansowe stają się coraz bardziej powiązane ze sobą. Nasz artykuł analizuje potencjalne skutki uboczne wstrząsów pochodzących z Chin dla rynków finansowych gospodarek wschodzących, z rozróżnieniem zakłóceń związanych z polityką pieniężną i tych związanych z rozwojem makroekonomicznym Chin.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.