Wyniki gospodarcze strefy euro są słabe od około 2018 r. W niniejszym artykule opisano, w jaki sposób wyniki te uwypuklają różnorodne wyzwania związane z zależnością energetyczną, słabością produkcji i zmieniającą się dynamiką handlu światowego. Przemysł zmaga się z rosnącymi cenami energii, co nasiliło spadki eksportu w sektorach o wysokim zużyciu gazu ziemnego. Zmieniająca się dynamika handlu z Chinami – charakteryzująca się wzrostem importu do strefy euro i spadkiem eksportu – potęguje te wyzwania.

Wyniki gospodarcze strefy euro są niekorzystne od około 2018 r., szczególnie w ostatnich latach. Jak omówiono w raportach Revoltelli (2019) i Maria Draghiego (Draghi 2024a, 2024b), gospodarka strefy euro stoi w obliczu znaczących wyzwań strukturalnych, które zostały zaostrzone przez pandemię i zakłócenia na rynkach energii, wynikające z rosyjskiej inwazji na Ukrainę. Kontrastuje to z bieżącą siłą amerykańskiej gospodarki, która nie ucierpiała tak bardzo z powodu szoku energetycznego i nadal jest wspierana przez wysokie wydatki rządowe.

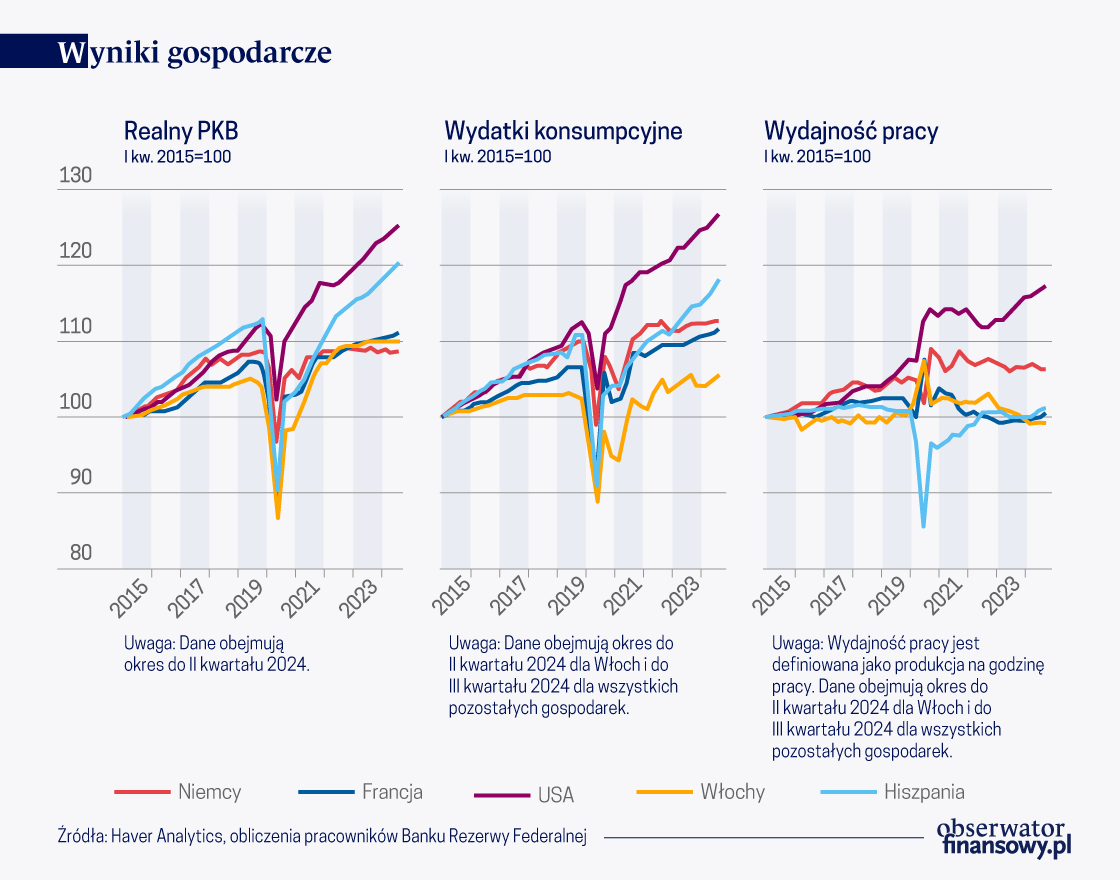

Jak pokazano na wykresie poniższym po stronie popytu kontrast ten jest najwyraźniej widoczny w konsumpcji, ponieważ w obliczu większej niepewności gospodarstwa domowe zgromadziły znaczną nadwyżkę oszczędności (de Soyres i in. 2023). Ponadto, jak zauważono w artykule de Soyres i in. (2024), różnica w wynikach produkcji między USA a strefą euro może być efektem rozbieżności w wydajności pracy, prawdopodobnie odzwierciedlającej niepełne wykorzystanie siły roboczej w firmach, wynikającej ze słabości popytu zagregowanego.

Problemy związane z produkcją przemysłową

Wykres ujawnia znaczne różnice geograficzne w wynikach europejskich gospodarek, zwłaszcza między przedłużającą się stagnacją w niemieckiej gospodarce, która jest uzależniona od sektora produkcyjnego i gazu ziemnego, a bieżącą siłą gospodarki hiszpańskiej zorientowanej na usługi i turystykę.

Jeżeli odniesiemy skumulowany wzrost gospodarczy w latach 2015–2019 do udziału produkcji przemysłowej w całkowitej wartości dodanej na początku tego okresu to widzimy, że w tym okresie udział produkcji przemysłowej nie korelował z ogólnymi wynikami gospodarczymi. Powtórzyliśmy to ćwiczenie dla nowszego okresu obejmującego dane między I kwartałem 2022 r., a ostatnim kwartałem z dostępnymi danymi w zależności od kraju. Silnie ujemna zależność pokazuje, że udział produkcji przemysłowej jest skorelowany ze słabymi wynikami gospodarczymi w ciągu ostatnich kilku lat.

Istnieje wiele powodów, dla których produkcja przemysłowa w strefie euro osiąga słabe wyniki. Dla przykładu, Ruslana i Fleck (2024) podkreślają, że ważnym czynnikiem mogła być polityka pieniężna, ponieważ wysokie stopy procentowe bardziej ograniczały aktywność gospodarczą w krajach strefy euro z dużymi sektorami produkcyjnymi. Dodatkowo, pewną rolę mógł również odegrać bezprecedensowy szok energetyczny z 2022 r.

Ceny energii i zależność od gazu ziemnego

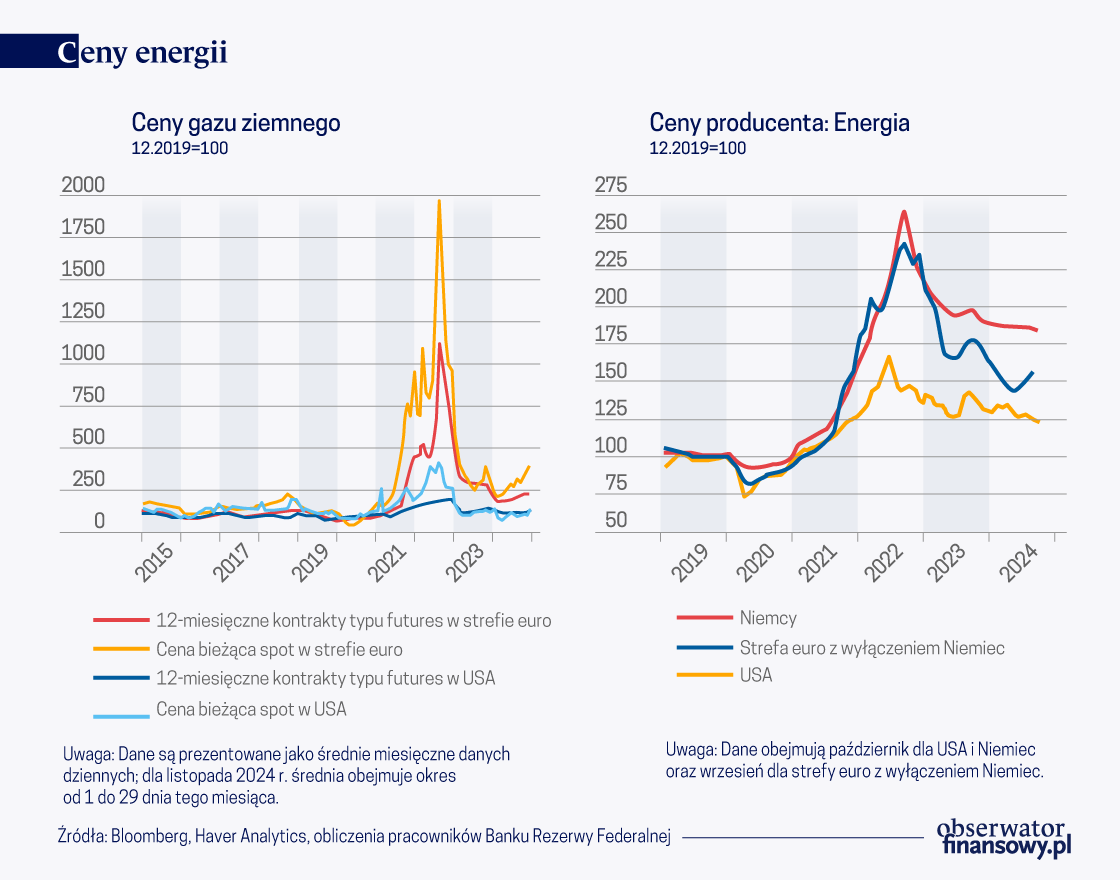

Strefa euro doświadczyła bezprecedensowych zakłóceń na rynku energii, które były następstwem rosyjskiej inwazji na Ukrainę (Gil Tertre i in. 2023). Jak pokazano na poniższym wykresie, ceny ropy i europejskiego gazu ziemnego gwałtownie wzrosły w 2022 r., powodując znaczny wzrost cen energii dla konsumentów i producentów. Podczas gdy ceny surowców wróciły w dużej mierze do poprzednich wartości, ceny ropy i gazu TTF na rynkach transakcji natychmiastowych (TTF) są nadal odpowiednio o 17 proc. i 117 proc. wyższe, niż ich średnia z lat 2017–2019; nie przełożyło się to w pełni na wskaźniki energetyczne CPI i PPI w strefie euro, które pozostają o 50 proc. do 60 proc. powyżej poziomów sprzed pandemii. Istnieje znaczna heterogeniczność między krajami, przy czym Niemcy wyróżniają się jako kraj, w którym wskaźnik PPI dla energii pozostaje najwyższy, przekraczając ponad dwukrotnie poziom sprzed pandemii.

Aby zbadać rolę szoku związanego z gazem ziemnym w obecnej słabej kondycji gospodarczej, przeprowadzamy analizę danych sektorowych w kilku gospodarkach europejskich i obliczamy intensywność zużycia gazu ziemnego, zdefiniowaną jako teradżule zużycia gazu na 1 euro wartości dodanej dla dziewięciu sektorów w czterech gospodarkach, i odnosimy ten wskaźnik do dynamiki eksportu w dwóch okresach.

Przed szokiem energetycznym i pandemią COVID-19 nie istniał statystycznie istotny związek między dynamiką eksportu a intensywnością zużycia gazu ziemnego. Zależność ta uległa jednak znacznej zmianie w wyniku szoku związanego z cenami energii, przy czym eksport dla sektorów znajdujących się w górnym decylu intensywności zużycia gazu ziemnego spadł średnio o 7,2 proc., wyraźnie kontrastując z poziomem eksportu sektorów w dolnym decylu intensywności tego zużycia, które średnio odnotowały jego wzrost o 13,8 proc. Negatywny związek między intensywnością zużycia gazu ziemnego a dynamiką eksportu utrzymuje się natomiast również wówczas, gdy analizuje się jedynie różnice sektorowe w poszczególnych krajach.

Rola Chin

Od 2018 r. chińscy urzędnicy podkreślają potrzebę osiągnięcia przez Chiny większej samowystarczalności. Wydaje się, że Państwo Środka poczyniło pewne postępy w kierunku zmniejszenia zależności od importu, jednocześnie zwiększając zależność od popytu zagranicznego na dobra produkcyjne tego kraju (Dieppe i in. 2019, de Soyres i Moore 2024).

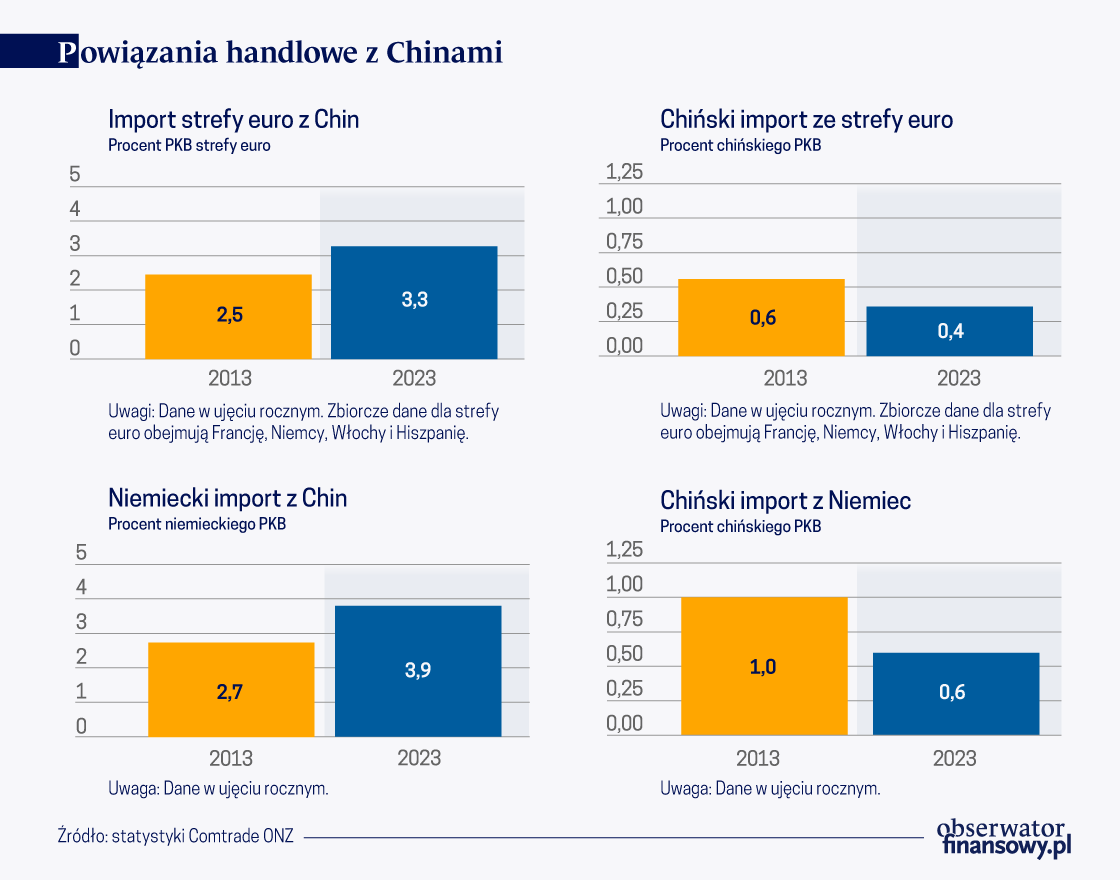

Konsekwencje chińskiej strategii rozwoju można zaobserwować w ewolucji importu i eksportu związanego ze strefą euro jako całością, a w szczególności z Niemcami.

Na poniższym wykresie lewy górny panel pokazuje, że import strefy euro z Chin wzrósł z 2,5 proc. do 3,3 proc. PKB tej strefy, podczas gdy prawy górny panel pokazuje, że chiński import ze strefy euro (jako udział w PKB tej strefy) spadł w tym samym okresie o prawie połowę. Patrząc na Niemcy pokazane w dolnym rzędzie, można zaobserwować ten sam wzorzec, przy czym kraj ten zwiększył swój import z Państwa Środka (jako udział w niemieckim PKB) o 44 proc., podczas gdy Pekin zmniejszył import z Niemiec (jako udział w chińskim PKB) o prawie połowę.

Biorąc pod uwagę, że Państwo Środka stara się nadal zmniejszać swoją zależność od importu, to czy eksport do Chin może pozostać motorem wzrostu dla krajów strefy euro? W latach 2014–2016 ekspozycja na Chiny jako kierunku eksportu nie była skorelowana z wynikami gospodarczymi. W ciągu ostatnich kilku lat relacja ta jednak się stopniowo zmieniała na niekorzyść, ponieważ silniejsze powiązania eksportowe z Chinami wiązały się z nieznacznie niższym wzrostem PKB w latach 2017–2019 i wyraźniejszym osłabieniem w latach 2022–2023.

Wnioski

Słabe wyniki gospodarcze w strefie euro podkreślają wieloaspektowe wyzwania związane z zależnością energetyczną, słabością produkcji i zmieniającą się dynamiką handlu światowego. Podczas gdy kwestie strukturalne i wstrząsy zewnętrzne znacząco wpłynęły na wyniki gospodarcze, kluczową sprawą pozostaje zrozumienie wzajemnych powiązań między cenami energii, zależnościami sektorowymi oraz globalnymi relacjami handlowymi.

Uwagi autorów: Poglądy wyrażone w tym artykule są naszymi własnymi poglądami i nie reprezentują poglądów Rady Gubernatorów Rezerwy Federalnej ani żadnej innej osoby związanej z Systemem Rezerwy Federalnej.

Francois de Soyres – Chief of Advanced Foreign Economies at Federal Reserve Board Of Governors

Ece Fisgin – Research Assistant at Federal Reserve Board Of Governors

Joaquin Garcia-Cabo – Principal Economist at Federal Reserve Board Of Governors

Mitch Lott – Research Assistant at Federal Reserve Board Of Governors

Christopher Machol – Senior Research Assistant at Federal Reserve Board Of Governors

Keith Richards – Research Assistant at Federal Reserve Board Of Governors

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.

Po kryzysie gazowym w 2022 r. państwa UE są obecnie zdecydowanie lepiej przygotowane do sezonu grzewczego. Czynnikami, które mogą wpłynąć na ponowny wzrost cen gazu są warunki pogodowe, ograniczenia w dostawach gazu LNG oraz nieplanowane przestoje produkcyjne.

Od rozpoczęcia wojny w Ukrainie duża część handlu węglowodorami między Rosją a państwami Unii Europejskiej (UE) została zablokowana, a rosyjskie firmy przekierowały swoją produkcję do wąskiej grupy państw, w tym głównie do Chin, Indii czy Turcji.

Bieżący okres grzewczy przyniósł silny spadek zapasów gazu ziemnego w Europie, co przełożyło się na przejściowy wzrost cen błękitnego paliwa do najwyższego poziomu od lutego 2023 r. Niski poziom zapasów, który szacowany jest na koniec bieżącego okresu zimowego na blisko 30 proc., może utrudnić proces ich ponownego gromadzenia i przekładać się na powrót do wzrostów cen, szczególnie przed nowym okresem grzewczym 2025–2026. Sytuację rynkową mogą jednak łagodzić spekulacje, że Europa może powrócić do zakupów rosyjskiego gazu poprzez gazociąg Nord Stream 2.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.