Rynek gazu ziemnego po dwóch latach wojny w Ukrainie

Od rozpoczęcia wojny w Ukrainie duża część handlu węglowodorami między Rosją a państwami Unii Europejskiej (UE) została zablokowana, a rosyjskie firmy przekierowały swoją produkcję do wąskiej grupy państw, w tym głównie do Chin, Indii czy Turcji.

Getty Images

W wyniku nałożonych sankcji państw tzw. Zachodu i prowadzonej polityki gospodarczej Rosja z manipulanta, mającego wpływ na ceny na europejskim rynku gazu, stała się „ofiarą” prowadzonej polityki surowcowej. Z kolei państwa UE kontynuują wysiłki na rzecz dywersyfikacji dostaw gazu ziemnego i pełnego uniezależnienia się od dostaw surowca z Rosji.

Sytuacja na europejskim rynku gazu

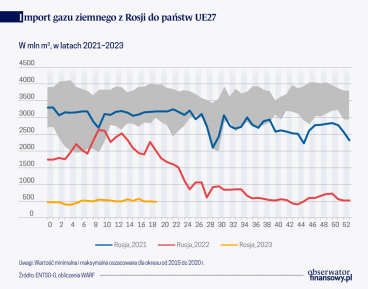

W 2021 r. Rosja wyeksportowała gazociągami do państw UE 155 mld m3 gazu ziemnego. Z kolei w 2023 r. dostawy rosyjskiego surowca zmniejszyły się do 27 mld m3 – był to zatem spadek o ponad 83 proc. Tendencja zmniejszania rosyjskich dostaw gazu ziemnego do Europy prawdopodobnie będzie kontynuowana. Pod koniec lutego 2024 r. potwierdziła to Kadri Simons, europejska komisarz do spraw energii, która zapowiedziała, że Komisja Europejska (KE) zamierza na podstawie przepisów programu REPowerUE, od kwietnia 2024 r. wprowadzić w życie dyrektywę w sprawie stopniowego zakazu dostaw rosyjskiego gazu ziemnego do Europy.

W pierwszej kolejności ma dojść do całkowitego wstrzymania przesyłu gazu ziemnego przez terytorium Ukrainy (obecnie stanowi to około 15 mld m3 gazu transportowanych rocznie przez ten kierunek). W drugiej kolejności państwa UE będą zobligowane do zmniejszenia i ostatecznie całkowitego wyeliminowania importu rosyjskiego gazu LNG – w 2023 r. import rosyjskiego LNG stanowił ponad 5 proc. całkowitego importu gazu do państw UE i blisko 14 proc. importowanego gazu LNG. Ma to nastąpić w latach 2026–2027.

Stopniowa redukcja ma na celu zminimalizowanie negatywnych skutków odejścia od rosyjskiego surowca dla europejskiego rynku i jednocześnie danie czasu na znalezienie alternatywnych dostawców. W tym przypadku coraz częściej słyszy się również głosy o nałożeniu sankcji na rosyjski sektor LNG. Takie działanie utrudniłoby również możliwość prowadzenia przez Rosję dalszej wojny w Ukrainie, gdyż FR bardzo dużą część środków przeznaczonych na działania militarne pozyskuje ze sprzedaży węglowodorów. Według szacunków The International Working Group on Russian Sanctions przy Uniwersytecie Stanforda, unijne embargo poskutkowałoby obniżeniem rosyjskich dochodów o ok. 5,6 mld dol./rocznie.

Poza zmianami legislacyjnymi, kontynuowana jest również przebudowa europejskiej struktury dostaw gazu ziemnego ze względu na kierunki odbioru. Była ona możliwa dzięki wsparciu największych producentów surowca na świecie, którzy byli skłonni zwiększyć wydobycie, aby zaspokoić popyt ze strony państw UE. Mowa tu głównie o Stanach Zjednoczonych czy Katarze. Dla przykładu, udział importu amerykańskiego gazu LNG w całkowitym imporcie gazu do państw UE uległ podwojeniu z poziomu 20 proc. odnotowanego w 2019 r. do ok. 40 proc. w 2023 r.

1922

Wysoka dostępność dostaw gazu LNG w połączeniu z łagodną zimową pogodą w Europie doprowadziły do zmniejszenia zapotrzebowania na ciepło i przyczyniły się do utrzymania wysokich zapasów surowca w magazynach. Według szacunków agencji AGSI na koniec lutego 2024 r. zapełnienie europejskich magazynów oscylowało na poziomie około 62 proc. W rezultacie, podobnie jak w 2023 r. państwom UE najprawdopodobniej łatwiej będzie przygotować się na kolejny sezon zimowy, przypadający na lata 2024–2025.

Silnym zmianom ulega również infrastruktura europejskich rynków gazu. Zmiana kierunku odbioru ze „wschodniego” na „zachodni” sprawiła, że państwa UE wybudowały liczne interkonektory. Przy ich pomocy można obecnie w łatwy sposób przesyłać surowiec w różnych kierunkach, co przekłada się na zwiększenie zintegrowania europejskich rynków gazu ziemnego i podwyższenie stopnia ich bezpieczeństwa. Rosną także europejskie zdolności w zakresie importu gazu LNG. Według danych Międzynarodowej Grupy Importerów Skroplonego Gazu Ziemnego (ang. International Group of Liquefied Natural Gas Importers, GIIGNL) zdolności te mają wzrosnąć o 29,3 Bcf/d w 2024 r., co oznacza wzrost o ponad 30 proc. w porównaniu z 2021 r.

Co ciekawe, również Ukraina nie zamierza przedłużyć umowy na przesył rosyjskiego gazu gazociągiem „Przyjaźń”, która wygasa z końcem 2024 r. W tym przypadku państwa UE zamierzają zwiększyć wykorzystanie ukraińskich magazynów gazu do przechowywania własnych rezerw surowca. Taka polityka surowcowa była już realizowana w 2023 r., kiedy kraje UE przesłały na Ukrainę około 3–3,5 mld m3 gazu. Strona ukraińska poinformowała, że jest w stanie przeznaczyć na ten cel prawie połowę posiadanych magazynów, tj. blisko 15 mld m3.

Ponadto, jeśli pod koniec 2024 r. do władzy w Stanach Zjednoczonych dojdzie były prezydent Donald Trump, to amerykański sektor węglowodorów najprawdopodobniej przeżyje kolejną falę szybkiego wzrostu. Kandydat na prezydenta zapowiedział bowiem, że ma zamiar wspierać sektor paliw kopalnych poprzez wprowadzenie ulg podatkowych, zmniejszenie regulacji prawnych oraz ograniczenie składania pozwów przez aktywistów ekologicznych. W tym kontekście również inne kraje, w tym głównie państwa afrykańskie, takie jak Angola czy Nigeria, planują zwiększyć krajowe wydobycie gazu ziemnego, aby dostarczyć większy wolumen surowca do państw UE.

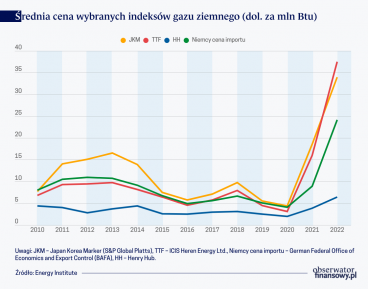

W tych uwarunkowaniach cena kontraktu na gaz ziemny na najpopularniejszej europejskiej giełdzie TTF w Holandii spadła do 22,40 euro/MWh, czyli jest niższa niż w momencie rozpoczęcia wojny w Ukrainie w lutym 2022 r.

Średnioterminowe problemy rosyjskiego sektora gazowego

W wyniku rozpoczęcia wojny w Ukrainie Rosja straciła prawie całkowicie możliwość sprzedaży gazociągami swoich produktów gazowych w Europie. W tym kontekście, przy zapowiedzianym braku zgody Ukrainy na przedłużenie możliwości przesyłu rosyjskiego gazu do Europy po 2024 r., jedyną alternatywę dla FR stanowi wykorzystanie tureckiego gazociągu – Turkstream. Rosjanie prowadzą rozmowy z Ankarą nad możliwością wybudowania hubu gazowego na terytorium Turcji, ale zainteresowane strony jak na razie nie doszły do porozumienia, ponieważ występuje spór o możliwość sprawowania kontroli nad infrastrukturą hubu. Turcja jest aktualnie mniej zainteresowana potencjalną budową, ponieważ ze strony UE wyłącznie Węgry zgłaszały zainteresowanie możliwością dalszego kupowania rosyjskiego gazu. Dla przykładu, propozycja skierowana do Włoch została definitywnie odrzucona przez tamtejszy rząd.

Aby móc uzyskiwać środki pieniężne z produkcji gazu ziemnego Rosjanie zmienili kierunek sprzedaży surowca, zwracając się ku państwom azjatyckim. Reorientacja doprowadziła jednak do powstania dużych trudności w zakresie sprzedaży, gdyż rosyjska infrastruktura przesyłowa nie była przystosowana do transportowania tak dużej ilości surowca do państw w Azji – brak odpowiednich połączeń pomiędzy magistralami przesyłowymi, jak również niewystarczająca przepustowość gazociągów eksportowych do Chin i Azji Centralnej. Relatywnie wysoka dostępność gazu ziemnego na rynku w ujęciu globalnym – o czym świadczą silnie spadające jego ceny – sprawiła również, że Rosjanie silnie uzależnili się od wąskiej grupy odbiorców, tj. od Chin, Indii oraz Turcji. Odbiorcy rosyjskiego gazu istotnie wpływali zaś na wysokość ceny oferowanej przez rosyjskie przedsiębiorstwa gazowe. Przykładowo rosyjska opłata za dostawy gazu dla Chin gazociągiem „Siła Syberii” wynosi 10 dol./MWh, a w Europie było to ok. 34 dol./MWh. Utrata wolumenów i niższa cena oferowana przez odbiorców spoza UE oznacza, że wpływy Rosji z eksportu gazu ziemnego silnie spadły. Dla przykładu, szacowane zyski Gazpromu po odliczeniu podatków, które uległy podwyższeniu ze względu na koszty wojny, mają sięgnąć w 2023 r. ok. 2,2 bln rubli (tj. ok. 24,3 mld dol.). Dla porównania w 2022 r. zyski były o 1,4 bln rubli wyższe.

Jak wskazano wyżej, potencjalnym rozwiązaniem zaistniałej sytuacji miało być zwiększenie przesyłu gazu ziemnego do Chin, w tym budowa drugiej linii gazociągu „Siła Syberii” – łącznie obie linie miały osiągnąć przepustowość prawie 38 mld m3 rocznie. Obecnie jest to jednak zdecydowanie za dużo, gdyż strona chińska kupuje jedynie 15 mld m3 rocznie za pomocą tego kierunku. Dlatego też prezydent Władimir Putin zlecił dokonanie przebudowy gazociągu, aby móc dostarczać gaz własnym obywatelom zamieszkującym tereny Syberii, aby pobudzić rynek krajowy. W dalszym ciągu podejmowane są również próby zwiększenia sprzedaży gazu w Azji Centralnej – m.in. zwiększono eksport gazu do Uzbekistanu oraz podjęto próby podpisania umowy gazowej z Kazachstanem.

Sukcesywne zacieśnienie zachodniego reżimu sankcyjnego odbija się również negatywnie na rosyjskim sektorze LNG. Rosjanie chcieli zwiększyć eksport tego gazu za pomocą metanowców, jednak embargo technologiczne i inne obostrzenia doprowadziły do wystąpienia licznych opóźnień w budowie nowych instalacji skraplania gazu. Spotęgowaniu uległy jednocześnie trudności związane z logistyką i dalszym finansowaniem projektów. Rynek gazu LNG jest również mniej elastyczny niż rynek ropy naftowej, a przez to trudniej jest omijać międzynarodowe sankcje. Dla przykładu, światowa liczba metanowców jest kilkukrotnie niższa w porównaniu z liczbą tankowców. Co więcej, szlaki transportowe są zdecydowanie mniej elastyczne niż w przypadku ropy naftowej (tankowce mogą przesyłać sobie ropę na otwartym morzu, a taki proces jest bardzo utrudniony, bądź niemal niemożliwy w przypadku gazu LNG). Sprzedaż gazu opiera się dodatkowo na długoterminowych kontraktach handlowych, co ogranicza możliwości zwiększenia się „szarej strefy” na rynku surowca.

Ale to nie wszystkie problemy FR. Odbiorcy rosyjskiego gazu wykorzystują również swoją pozycję rynkową i bardzo często opóźniają zapłatę za dostarczany surowiec – co więcej Moskwa ma coraz większe trudności w płatnościach, ponieważ coraz więcej banków nie chce rozliczać się w rublach. Ponadto nałożone sankcje na sprzedaż zachodnich maszyn podwójnego wykorzystania sprawiają, że Rosja ma wielkie trudności w ukończeniu budowy rozpoczętych gazociągów, w tym m.in. Arctic LNG. Korea Płd. zaprzestała też budowy zamówionych przez Rosjan metanowców, ponieważ zaczęli traktować Rosję jako potencjalnego wroga politycznego po tym jak ci zaczęli wspierać przemysł zbrojeniowy Korei Płn. W tym przypadku rosyjskiej sytuacji nie poprawia również ograniczona liczba dostępnej floty metanowców, która nie jest wysoka i jednocześnie jest już w dużym stopniu zajęta. Z kolei zwiększone ryzyko geopolityczne w regionie Morza Czerwonego i konieczność odbywania dłużej trasy wokół Przylądka Dobrej Nadziei jeszcze silniej ogranicza dostępność wolnych statków do przewozu gazu LNG. Rosjanie zapowiedzieli, że będą próbować, we własnym zakresie, kończyć prowadzone budowy metanowców, jednak według obliczeń specjalistów z branży stoczniowej ich wysiłki mogą nie przynieść spodziewanych rezultatów. A w najlepszym wypadku, gdyby Moskwie udało się ukończyć budowę, to pierwsze dostępne metanowce mogą być zwodowane dopiero za 3–4 lata.

Warto również dodać, że wzmocnienie respektowania zachodnich sankcji przez kraje trzecie może negatywnie odbić się na sprzedaży rosyjskich węglowodorów. Na początku marca 2024 r. agencja Reutera podała, że średniej wielkości terminal naftowy w Turcji zaprzestanie importu rosyjskiej ropy naftowej. Stambuł stał się jednym z największych importerów rosyjskiej ropy i produktów naftowych od 2022 r., po nałożeniu sankcji na Rosję za inwazję na Ukrainę. Sam terminal GTS przyjął w 2023 r. aż 11,74 mld baryłek rosyjskiej ropy, jak wynika z danych Kpler. Podobnych działań można się spodziewać również na rynku gazu ziemnego.

Rosjanie na aut

Wybuch wojny w Ukrainie przyspieszył proces odchodzenia od rosyjskich węglowodorów wśród państw UE. Działania zaplanowane przez KE pokazują, że do końca 2027 r. państwa UE całkowicie uniezależnią się od importu rosyjskiej ropy i gazu ziemnego. W rezultacie Rosji trudniej będzie pozyskiwać środki na prowadzenie dalszych działań wojennych w Ukrainie. Wzmocnienie też respektowania zachodnich sankcji przez państwa trzecie może negatywnie odbić się na sprzedaży rosyjskich węglowodorów i utrudnić możliwość utrzymania produkcji na dotychczasowym poziomie. W rezultacie może to poważnie osłabić rosyjską gospodarkę i przełożyć się na osłabienie rodzimej waluty.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Po kryzysie gazowym w 2022 r. państwa UE są obecnie zdecydowanie lepiej przygotowane do sezonu grzewczego. Czynnikami, które mogą wpłynąć na ponowny wzrost cen gazu są warunki pogodowe, ograniczenia w dostawach gazu LNG oraz nieplanowane przestoje produkcyjne.

Agresja Rosji na Ukrainę i kolejno nakładane pakiety sankcji gospodarczych na Rosję przez kraje UE oraz narastający w Europie kryzys energetyczny i gazowy 2022 r. zmusiły wiele europejskich państw do podjęcia działań na rzecz dywersyfikacji dostaw i rozwoju infrastruktury do importu LNG. Unia Europejska stanęła więc przed wyzwaniem luki podażowej powstałej po rezygnacji z dostaw gazu z Rosji.

Europa nie wyszła jeszcze na gazową prostą, choć radykalnie obcięła ekspozycję na Rosję. Tę zimę przetrwała zaskakująco dobrze, ale kolejny sezon przysporzy nowych wyzwań. Przy obecnym poziomie zużycia będzie musiała zwiększyć dostawy LNG o 30 proc., aby dotrwać do wiosny 2024 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.