Po kryzysie gazowym w 2022 r. państwa UE są obecnie zdecydowanie lepiej przygotowane do sezonu grzewczego. Czynnikami, które mogą wpłynąć na ponowny wzrost cen gazu są warunki pogodowe, ograniczenia w dostawach gazu LNG oraz nieplanowane przestoje produkcyjne.

Według danych agencji Energy Institute w 2022 r. kraje Unii Europejskiej (UE) zużyły łącznie 343,4 mld m3 gazu ziemnego, z czego aż 22,51 proc. przypadło na Niemcy, 19,02 proc. na Włochy i 11,18 proc. na Francję. W tym samym czasie kraje UE wydobyły zaledwie 41,1 mld m3 gazu ziemnego, co zaspokajało ok. 12 proc. rocznego zapotrzebowania na surowiec w UE i stanowiło zaledwie 1 proc. globalnej produkcji. Dla porównania w tym samym czasie Stany Zjednoczone wydobyły 978,6 mld m3 „błękitnego paliwa”, przy zapotrzebowaniu na poziomie 881,2 mld m3 gazu, tj. 22,4 proc. globalnej konsumpcji surowca. W rezultacie Amerykanie byli eksporterami netto surowca – wolumen sprzedanego gazu wyniósł w 2022 r. 104,3 mld m3. Co warte podkreślenia, amerykański eksport gazu LNG wzrósł w okresie od 2017 do 2022 r. ponad 5-krotnie. Jednocześnie zauważalna staje się powiększająca dywergencja w dostępie do surowca pomiędzy analizowanymi gospodarkami, która przekłada się również na ich konkurencyjność, m.in. w produkcji przemysłowej.

W lutym 2022 r. Rosja dokonała zbrojnego ataku na Ukrainę w wyniku czego państwa tzw. Zachodu, w tym głównie Stany Zjednoczone i UE, nałożyły szereg sankcji na tamtejszą gospodarkę. W odpowiedzi Rosja zastosowała kontr-sankcje w postaci m.in. ograniczenia wolumenu gazu ziemnego eksportowanego do państw UE z wykorzystaniem gazociągów. Ograniczenie dostaw surowca do państw UE skutkowało istotnym zawężeniem się podaży na rynku gazu ziemnego – w rezultacie czego, państwa UE musiały szukać nowych dostawców „błękitnego paliwa” i w szybkim tempie budować potrzebną infrastrukturę do odbioru gazu, głównie LNG. W rezultacie skutkowało to silnym wzrostem cen surowca na innych rynkach w tym m.in. na azjatyckim rynku gazu ziemnego.

Jednocześnie istotnemu zmniejszeniu uległa elastyczność europejskiego systemu w zakresie reagowania na szoki podażowe na rynku gazu, co może oznaczać także zwiększenie zmienności cen surowca w przyszłości.

Po ubiegłorocznym kryzysie gazowym w Europie, państwa UE rozpoczęły sezon zimowy w zdecydowanie lepszej sytuacji pod względem przygotowania do sezonu grzewczego. Świadome istniejącego zagrożenia ze strony Rosji, państwa UE utrzymały działania prawno-administracyjne mające na celu ogólne zmniejszenie zużycia gazu ziemnego. W tym kontynuowane były prace polegające na ograniczeniu popytu na surowiec ze strony państw UE o 15 proc. w porównaniu ze średnią z poprzednich pięciu lat (tj. 2017–2022). Cel ten został przedłużony do końca marca 2024 r.

Zmniejszenie zużycia surowca wynikało z wprowadzenia środków zwiększających efektywność energetyczną, a także dzięki ograniczeniu/zamknięciu produkcji przemysłowej w wyniku istotnego wzrostu kosztów produkcji. Szczególnie doświadczyły tego takie sektory produkcji przemysłowej jak: przemysł nawozowy, chemiczny, metalurgiczny, szklarski, papierniczy oraz ceramiczny. W tym kontekście warto spojrzeć na produkcję przemysłową w Niemczech, gdyż kraj ten był największym konsumentem surowca w UE w 2022 r. Według danych Statistiche Bundesamt aktywność przedsiębiorstw energochłonnych spadła we wrześniu ub.r. o prawie 18 proc.

W rezultacie ww. działań, według szacunków firmy Bruegel, w I kw. ub.r. zapotrzebowanie na surowiec było o ok. 18 proc. niższe od średniej z lat 2019–2021, a w II kw. poziom ten wzrósł do ok. 19 proc. Wpływało na to – poza ograniczeniem zużycia ze strony sektora przemysłowego oraz ze strony gospodarstw domowych – zmniejszenie zapotrzebowania na gaz ziemny w sektorze wytwarzania energii elektrycznej; dotychczas w energetyce udawało się osiągnąć mniejsze oszczędności ze względu na niższą niż zwykle produkcję z innych źródeł. Dla porównania w 2022 r. zapotrzebowanie UE na gaz ziemny (przy nieuwzględnieniu stopnia zapełnienia magazynów gazu ziemnego) było o ok. 12 proc. mniejsze niż średnia z lat 2019–2021.

W tym miejscu należy dodać, że część redukcji zużycia gazu ziemnego wynikała z wykorzystania alternatywnych źródeł energii tj. z przejścia na paliwa bardziej zanieczyszczające środowisko, czyli ropę naftową i węgiel, głównie kamienny, lub też dzięki wzrostowi produkcji energii ze źródeł niskoemisyjnych tj. z energetyki jądrowej, głównie poprzez ponowne wprowadzenie do systemu elektrowni atomowych we Francji. Poza tym w ograniczeniu zużycia „błękitnego paliwa” pomogły również korzystne warunki pogodowe.

W okresie letnim 2023 r. zapotrzebowanie na gaz w sektorze wytwarzania energii elektrycznej było niskie, ponieważ relatywnie chłodniejsza i wietrzna pogoda w rejonie północno-zachodniej Europy ograniczała zapotrzebowanie na klimatyzację przy jednoczesnym wzroście produkcji z elektrowni wiatrowych. Ponadto państwa europejskie generowały dużą cześć energii z energetyki słonecznej. W tym kontekście widocznemu przyspieszeniu uległ proces instalowania paneli słonecznych i pomp ciepła, które przyczyniają się do strukturalnego zmniejszenia uzależnienia od gazu ziemnego.

W ramach działań administracyjnych Komisja Europejska (KE) we wrześniu ub.r. rozpoczęła trzecia rundę wspólnych zakupów gazu ziemnego. KE 3–4 października poszukiwała ofert na rynkach międzynarodowych na dostawy gazu ziemnego w okresie od grudnia 2023 r. do marca 2025 r. Agencja Reutera podała, że w pierwszych dwóch rundach wspólnych zakupów surowca, które odbyły się w maju i lipcu ub.r. przedsiębiorstwa unijne złożyły zamówienia na 27,5 mld m3 gazu i znalazły oferty na dostawy o wartości 22,9 mld m3 surowca.

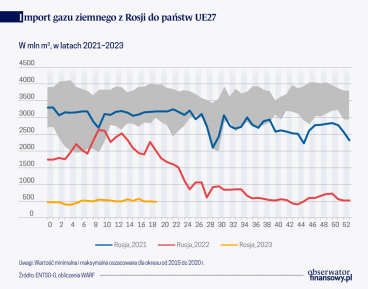

Jednocześnie, w dalszym ciągu realizowane są zadania mające na celu zmianę struktury dostaw gazu ziemnego. W tym kontekście doszło do istotnego ograniczenia importu gazu ziemnego z Rosji. Na początku 2021 r. Rosja zaspokajała import gazu do UE w ok. 40 proc. – poprzez gazociągi Nord Stream 1 oraz Jamał. Na koniec III kw. br. udział ten obniżył się do ok. 4 proc. Jednocześnie podjęto działania zmierzające do podwyższenia zdolności importowych skroplonego gazu ziemnego (LNG). W rezultacie udział gazu LNG w zaspokojeniu europejskiego importu gazu wzrósł z poziomu 19 proc., odnotowanego w I kw. 2021 r. do ponad 41 proc. w III kw. 2023 r.

Pomimo toczącej się wojny w Ukrainie import rosyjskiego gazu LNG do państw UE pozostaje na relatywnie wysokim poziomie. Ponadto duży udział w zaspokojeniu popytu w UE mają również Stany Zjednoczone, których eksport wzrósł z poziomu ponad 4 mld m3 w I kw. 2021 r. do ponad 14 mld m3 gazu LNG w III kw. 2023 r.

Według agencji Reutera o wzroście istotności importu gazu LNG w całkowitym poziomie importu gazu do UE świadczy również fakt, że w ciągu pierwszych sześciu miesięcy ub. r. import gazu LNG do UE i Wielkiej Brytanii po raz pierwszy w historii przekroczył wielkość importu gazu ziemnego przesyłanego gazociągami.

W tym kontekście warto też wspomnieć, że powiększają się globalne możliwości eksportu oraz importu gazu LNG, które w sezonie zimowym 2023/2024 powinny stabilizować sytuację popytowo-podażową. Według danych Agencji Informacyjnej Departamentu Energii w USA (EIA) w bieżącym okresie grzewczym (2023/2024), dostępnych będzie około 0,11 mld m3 dziennie dodatkowych i powracających zdolności eksportowych gazu LNG. Odnośnie do mocy powracających mowa głównie o przywróceniu do użytku zakładu Freeport LNG w USA, który w br. zwiększył światowy eksport surowca o ok. 0,06 mld m3 dziennie. Ponadto wzrosły również globalne zdolności importowe o ok. 13 proc. (0,51 mld m3/d) zarówno w Europie, jak i w Azji. Będą one kontynuowały wzrost poprzez otwieranie kolejnych projektów importowych głównie w Niemczech i w Chinach. Mowa m.in. o pływających jednostkach regazyfikacji, które przekształcają gaz LNG do dalszego przesyłu poprzez gazociągi.

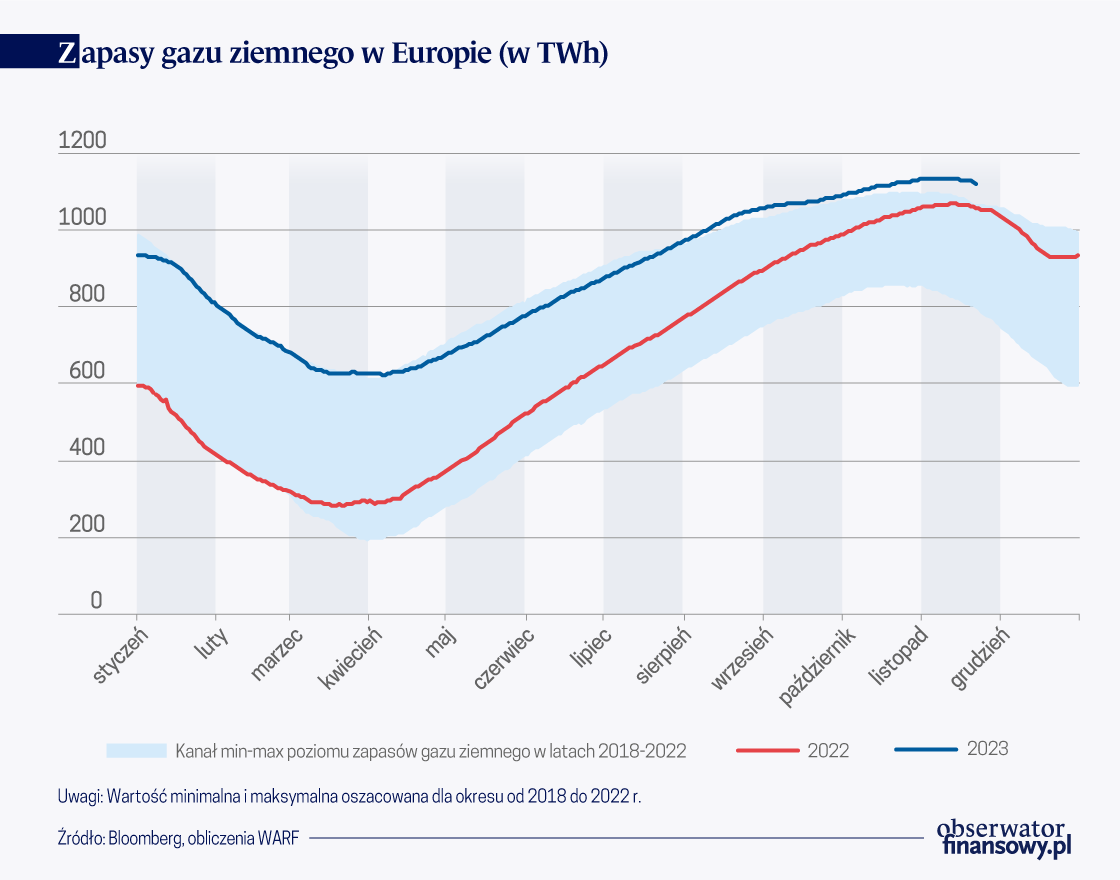

Jednocześnie dążono do zmagazynowania jak największej ilości surowca przed okresem zimowym, aby wypełnić ogólny cel KE polegający na zapełnieniu europejskich magazynów w 90 proc. ich pojemności (tj. co najmniej do poziomu 94,2 mld m3 gazu). Pomogły w tych działaniach niskie zużycie surowca w okresie zimowym 2022/2023 i rosnące dostawy gazu LNG. Według danych agencji AGSI+ na dzień 31 października ub.r. europejskie magazyny gazu ziemnego były zapełnione na poziomie ok. 99 proc. dostępnej pojemności, tj. na najwyższym poziomie w historii, jeżeli brać pod uwagę tę część roku.

Tak wysoki poziom zapełnienia skutkował, że według prognoz w warunkach szczytowego wykorzystania (dla 5-letniej średniej z lat 2019-2023) zgromadzone zapasy surowca pozwoliłyby na 65 dni użytkowania lub też na 84 dni zużycia surowca przy poziomach osiągniętych w okresie zeszłej zimy.

Co istotne na stabilizowanie sytuacji w Europie, pod względem gromadzenia zapasów, przekładały się również warunki na azjatyckim i amerykańskim rynku surowca. W przypadku Azji instalacje regazyfikacji w Japonii i Korei Południowej były na bieżąco zapełniane. Z kolei w USA magazyny surowca były zapełnione o 8 proc. powyżej stanu z końca 2022 r. Ponadto dzięki osiągnięciu przez kraje UE obligatoryjnego poziomu magazynowania surowca na poziomie 90 proc., na ponad dwa miesiące przed terminem wyznaczonym na listopad ub. r., cześć błękitnego paliwa stanowiąca nadwyżkę została przetransportowana do wolnych magazynów na terenie zachodniej Ukrainy. W wyniku tego zabiegu pojemność magazynów gazu dla państw UE zwiększyła się o ok. 10 proc.

Jak poinformował właściciel ukraińskich magazynów gazu, Naftogaz, co najmniej jedna trzecia pojemności tj. ok. 100 TWh jest dostępna dla zagranicznych firm. Począwszy od przełomu maja i czerwca ub.r. doszło do dużych napływów unijnego gazu do Ukrainy. Firmy europejskie były skłonne przesyłać surowiec, ponieważ różnica w cenie pomiędzy ceną kontraktu terminowego futures na sierpień i I kw. 2024 r. wynosiła ok. 23 EUR/MWh – co oznacza, że była większa niż średnia cena sprzed wybuchu kryzysu gazowego w Europie. W rezultacie dzięki temu zabiegowi sprzedawcy gazu mogli zarobić ok. 2 mld EUR.

Wybuch konfliktu na Bliskim Wschodzie i jego przełożenia na globalny rynek gazu ziemnego

Muzułmańskie ugrupowanie Hamas rozpoczęło 7 października 2023 r. największą od czasu wybuchu wojny Yom Kippur w 1973 r. operację militarną przeciwko Izraelowi. Strona atakująca przedostała się ze Strefy Gazy, przełamując barierę bezpieczeństwa i zaatakowała ludność cywilną w regionach przygranicznych. Równolegle dokonano ostrzału miast w południowej i centralnej części Izraela. W odpowiedzi Izrael przeprowadził częściową mobilizację rezerwistów i wkroczył zbrojnie na teren Strefy Gazy, rozpoczynając operację likwidacji członków Hamasu.

Obecnie trudno jest przewidzieć dalszy rozwój wypadków w regionie, co w konsekwencji ma również swoje przełożenie na rynek gazu ziemnego. Izrael nie jest dużym producentem gazu ziemnego, jednak zamknięcie wydobycia na platformie Tamar, znajdującej się na Morzu Śródziemnym, i potencjalne ryzyko eskalacji konfliktu na Bliskim Wschodzie może stworzyć presję na wzrost cen surowca, szczególnie w okresie zimowym, gdy rośnie zapotrzebowanie w Europie i Azji. Ponadto potencjalnie możliwe wejście do konfliktu Iranu może zagrozić bezpieczeństwu statków przepływających przez cieśninę Ormuz oraz Kanał Sueski, czyli dwa kluczowe szlaki żeglugowe dla eksportu gazu LNG. Jednocześnie w takim przypadku zagrożona jest również infrastruktura przesyłowa łącząca dostawców gazu z Afryki Północnej z Europą.

W przypadku zamknięcia możliwości przepływu przez Kanał Sueski czas żeglugi wyznaczony przez Przylądek Dobrej Nadziei wydłuży się o co najmniej dwa tygodnie. Co istotne w 2022 r. przez ten kanał przetransportowano ok. 16 proc. gazu LNG przeznaczonego do Europy. Z kolei zamknięcie Cieśniny Ormuz skutkowałoby wstrzymaniem bądź ograniczeniem eksportu gazu LNG z Kataru i ZEA. Łącznie oba te kraje w 2022 r. wyeksportowały 121,7 mld m3 gazu co odpowiada 22,4 proc. globalnego eksportu gazu LNG. Jednocześnie kraje UE z Kataru zaspokajały ok. 6 proc. swojego całkowitego importu błękitnego paliwa.

Ochrona krytycznych szlaków dostaw

Jesienią 2023 r. europejski rynek gazu ziemnego był relatywnie dobrze przygotowany do zaczynającego się sezonu grzewczego. Podjęte działania w celu dywersyfikacji importu gazu, zwiększenie mocy regazyfikacji LNG i wykorzystania OZE poprawiły ogólną sytuację UE. Przekładało się to na ceny surowca, które na europejskiej giełdzie TTF kształtowały się na poziomie około 40,95 euro/MWh (30.11), były zatem zdecydowanie niższe w relacji do ubiegłego roku – 140 euro/MWh i niedużo wyższe w porównaniu ze średnią w latach 2010–2020 wynoszącą nieco ponad 20 euro/MWh. Były zatem na tyle wysokie, aby ograniczyć popyt i jednocześnie przyciągać podaż, głównie gazu LNG. Niemniej jednak głównym problemem rynku w 2023 r. nie były relatywnie wysokie ceny, lecz niska elastyczność w wyniku czego rynek silnie reagował na wszelkie informacje, które mogły mieć wpływ na przyszłą podaż surowca. Przykładami takich wydarzeń były informacje o konserwacji urządzeń wydobywczych w Norwegii, akcje protestacyjne w Australii, zawieszenie produkcji surowca na izraelskim złożu Tamar czy też prognozy chłodniejszej pogody w Europie.

Zobacz również:

https://www.obserwatorfinansowy.pl/tematyka/makroekonomia/trendy-gospodarcze/niemiecka-motoryzacja-na-rozdrozu/

W konsekwencji przedsiębiorstwa europejskie liczą się z faktem, że jakiekolwiek problemy z dostawami gazu ziemnego, rzeczywiste bądź domniemane, przełożą się na wzrost cen, ponieważ nawet w przypadku całkowitego zapełnienia magazynów Europa potrzebuje całego wolumenu surowca, aby przetrwać zimę. Jednocześnie sektor produkcyjny jest głównym kandydatem do dodatkowego ograniczenia zużycia. Dlatego też dyrektorzy zakładów produkcyjnych niechętnie przychylają się do zwiększenia produkcji, aby ponownie nie ponosić konieczności pokrywania wyższych kosztów produkcji.

Poza ryzykiem ograniczenia podaży niepewność rynkową zwiększają warunki pogodowe. Mroźna zima utrzymująca się przez kilka tygodni lub miesięcy w Europie lub Azji może spowodować szybki wzrost światowych cen spot LNG w miarę konkurowania nabywców o ładunki LNG.

Analitycy zwracają również uwagę, że bezpieczeństwo energetyczne Europy w okresie zimowym będzie zależeć od integralności jej rurociągów i infrastruktury LNG. Możliwy sabotaż ze strony Rosji bądź też inne zakłócenia w dostawach mogą przynieść poważne konsekwencje. Dlatego podkreślają, że należy utrzymać wysoki poziom czujności w celu ochrony krytycznych szlaków dostaw.

Autor wyraża własne poglądy, a nie oficjalne stanowisko NBP.