Międzynarodowa Agencja Energetyczna zaprezentowała raport World Energy Outlook 2011, który jest prognozą czekających nas zmian na rynku paliwowo - energetycznym. Do 2015 r. ma wzrastać globalny popyt na węgiel – to dobrze dla Polski. Będzie rósł popyt na energię, co doprowadzi do boomu inwestycyjnego w tym sektorze. Skala inwestycji - 38 bln dol. do 2035 r. - może poprawić koniunkturę na świecie.

MAE uważa, że na razie nie da się zrezygnować z węgla. (CC By-NC-SA nattynattyboom)

Z raportu płyną też dla Polski wnioski pesymistyczne. MAE przewiduje, że w najbliższych latach szybko rosnąć będzie popyt na gaz, co według agencji oznacza wzrost znaczenia Rosji jako dostawcy surowców energetycznych. Z kolei węgiel, który zapewnia jeszcze Polsce stosunkowo dużą „niezależność energetyczną” , jest według MAE surowcem energetycznym obarczonym największym ryzykiem regulacyjnym.

Chodzi o to, że jeśli inne duże kraje poza UE, np. Chiny czy USA, pójdą w stronę zdecydowanej walki z globalnym ociepleniem klimatu (a jest to możliwe – Państwo Środka już w Planie Pięcioletnim 2011-2015 założyło zmniejszenie energochłonności gospodarki i emisji CO2), będzie to oznaczać „sekowanie” węgla. To dlatego unijna polityka energetyczno – klimatyczna jest tak skonstruowana, żeby zachęcać producentów energii do odchodzenia od węgla na rzecz mniej „emisyjnych” surowców energetycznych – czyli gazu i uranu – oraz odnawialnych źródeł energii (wiatr, woda, słońce, biomasa, biogaz itd.).

Jeśli tym samym tropem pójdą Chiny czy Stany Zjednoczone , globalny popyt na węgiel zacznie znacząco spadać, a w ślad za nim jego ceny. Polska jest zaś liczącym się eksporterem węgla kamiennego (w tym roku polskie kopalnie mają go sprzedać za granicę 7 mln ton). Ma też jedne z największych na świecie złóż węgla brunatnego.

Drugi pesymistyczny wniosek wiąże się z prognozą dotyczącą wielkości wydobycia i cen ropy. Globalny popyt na ten surowiec ma wzrosnąć z 87 mln baryłek dziennie w 2010 r. do 99 mln w 2035 r. Istnieje bardzo duże ryzyko, że za rosnącym popytem na ropę nie będzie nadążał – z różnych powodów – wzrost jej wydobycia. To zaś będzie ciągnąć w górę ceny tego surowca.

Ostatnia niezbyt budująca konkluzja dotyczy energetyki odnawialnej. Według MAE będzie ona szybko się rozwijać, ale za cenę gigantycznych państwowych subsydiów do tego sektora. Mają one wzrosnąć w skali globalnej z 64 mld dol. w 2010 r. do 250 mld dol. w 2035 r. Niewielką pociechą jest fakt, że to i tak mniej niż wynoszą dziś rządowe subsydia do paliw kopalnych, które MAE szacuje na 409 mld dol.

Możliwe scenariusze

World Energy Outlook 2011 zawiera kilka scenariuszy rozwoju wydarzeń. Międzynarodowa Agencja Energetyczna zaznacza jednak, że podstawowym scenariuszem w tym raporcie jest wariant zatytułowany „New Policies Scenario” (nazwa pochodzi od nowych polityk energetycznych najbardziej liczących się państw świata, stawiających niemal bez wyjątku na szybki rozwój, wspieranie energetyki odnawialnej oraz niskoemisyjnej). Innymi słowy MAE ocenia go jako najbardziej prawdopodobny. Powyżej przytaczane informacje i dane pochodzą właśnie z tego scenariusza.

Najważniejszy trend, który przewiduje „New Policies Scenario”, to stosunkowo szybki wzrost globalnego popytu na energię. Przyczyni się do niego spodziewany wzrost liczby ludności świata, ale przede wszystkim rozwój gospodarczy takich krajów, jak Chiny, Indie, Brazylia, Meksyk czy Indonezja. Do 2035 r. ma się on zwiększyć o 1/3, a za 90 proc. tego wzrostu mają odpowiadać tzw. non-OECD economies, czyli kraje rozwijające się.

Przede wszystkim Chiny, które już dziś są największym konsumentem energii na świecie (niedawno prześcignęły pod tym względem Stany Zjednoczone, mimo że w przeliczeniu na jednego mieszkańca zużywają kilkakrotnie mniej energii niż USA). W 2035 r. zużycie nośników energetycznych w Państwie Środka ma być już o 70 proc. wyższe niż w USA. To dlatego dalszy rozwój sytuacji na globalnym rynko paliwowo-energetycznym tak bardzo zależy od polityki chińskich władz.

Z analiz MAE wynika, że w najbliższych dwóch dekadach spadał będzie w globalnym zużyciu energii udział paliw kopalnych. Będzie to jednak spadek powolny i nieznaczny. Z 81 proc. w 2010 r. do 75 proc. w 2035 r. (stanie się to jednak głównie za sprawą dość szybkiego spadku udziału ropy). Wynikać to będzie m.in. z faktu, że odnawialne źródła energii wciąż będą droższym sposobem na produkcję prądu czy paliw od tradycyjnych surowców energetycznych.

Według MAE jeszcze przez długi czas bardzo ważną rolę w światowym bilansie energetycznym będzie odgrywał węgiel, o którym można powiedzieć, że w ostatniej dekadzie przeżywał na świecie wręcz swój renesans. Popyt na ten surowiec wzrósł w tym okresie prawie o połowę, a do 2035 r. ma zwiększyć się o kolejne 65 proc. Głównie za sprawą Chin, które dziś zużywają niemal połowę wydobywanego na świecie węgla i są – od 2009 r. – jego importerem. Mimo to udział węgla w światowym zużyciu energii, wynoszący dziś niecałe 30 proc., ma spadać. Ale dość wolno.

Ten spadek może jednak przyspieszyć, jeśli Chiny – tak, jak UE – uznają, że muszą aktywniej włączyć się w walkę z ociepleniem klimatu, co pociągnie za sobą ograniczanie zużycia węgla na rzecz odnawialnych i „niskoemisyjnych” źródeł energii. W tym drugim przypadku chodzi przede wszystkim o gaz i uran.

Udział obydwu tych surowców w światowym „miksie energetycznym”, jak wskazują prognozy MAE, będzie rósł. I to niezależnie od tego, czy Chiny zdecydują się przyłączyć się do walki z ociepleniem klimatu czy też nie. Ten wzrost będzie jednak dużo szybszy w przypadku gazu, który dziś zaspokaja 21 proc. światowego zapotrzebowania na energię, a za dwie dekady będzie to już co najmniej ¼. Co najmniej, bo według jednego ze scenariuszy MAE, zatytułowanego „Are we entering golden era of gas? („Czy otwieramy złotą erę gazu?”)”, udział tego surowca będzie zdecydowanie większy.

Według MAE koszty dostarczenia ropy na rynek rosną, bo przedsiębiorstwa naftowe są zmuszane do sięgania do pokładów coraz trudniej dostępnych i droższych w eksploatacji. Z tego powodu wydobycie ropy nie będzie rosnąć, a nawet może zacząć spadać. Tylko, by zrekompensować spadające wydobycie ropy w istniejących szybach niezbędne będzie uruchomienie eksploatacji nowych złóż o mocach wydobywczych 47 mln baryłek dziennie.

To zaś stanowi dwukrotność dzisiejszego wydobycia wszystkich państw OPEC na Bliskim Wschodzie (warto odnotować, że dziś największy wzrost produkcji ropy ma miejsce w Iraku, Arabii Saudyjskiej, Brazylii, Kanadzie i Kazachstanie). Tylko więc dla podtrzymania dzisiejszego poziomu podaży tego surowca potrzebne będą gigantyczne inwestycje w nowe złoża. To wszystko oznacza, że nie będzie już powrotu do taniej ropy, która przestała być ekonomicznym surowcem energetycznym już w latach 70. Czyli w czasach, gdy produkowanym z niej olejem opałowym ogrzewano miliony domów w Stanach Zjednoczonych czy Japonii, nie mówiąc już o licznych elektrowniach opalanych mazutem wytwarzanym z ropy.

Dziś ropa jako surowiec energetyczny jest konkurencyjna tylko w przypadku wytwarzanych z niej paliw samochodowych. Ale i to się zmienia, bo już dziś tańszym, bardziej ekonomicznym paliwem jest właśnie gaz. To nie przypadek. Światowe złoża gazu są zasobniejsze niż ropy. Poza tym jego wydobycie skupia się w krajach bardziej stabilnych politycznie niż w przypadku ropy. Największym dostawcą tego surowca na świecie jest dziś Rosja, a inny bardzo liczący się eksporter gazu to Katar. Do tego dochodzi gaz niekonwencjonalny (łupkowy i tzw. tight gas, czyli gaz zaciśnięty), które złoża są dużo bardziej rozproszone geograficznie niż jest to w przypadku ropy.

Innymi słowy bezpieczeństwo dostaw gazu jest większe, a rynek tego surowca mniej narażony na ryzyka polityczne (takie, jak choćby wojna domowa w Libii). Ma to olbrzymie znaczenie dla Azji, które jest i pozostanie importerem tych surowców (według MAE za 80 proc. wzrostu popytu na gaz w najbliższych dekadach odpowiadać będą kraje rozwijające się, a wśród nich przede wszystkich państwa azjatyckie). Gaz ma też tę przewagę nad ropą, że jest nie tylko tańszym, ale i łatwiejszym w wykorzystaniu surowcem energetycznym (m.in. dlatego, że do domów, które chciałyby się nim ogrzewać i podgrzewać wodę płynącą z kranów, można go przesyłać rurociągami, co w przypadku ropy nie wchodzi w grę). Na dodatek jego spalaniu towarzyszy mniejsza emisja gazów cieplarnianych w porównaniu do ropy i węgla. A to też będzie mieć niebagatelne znaczenie, i to nie tylko w przypadku Unii Europejskiej.

Według MAE przez najbliższe dwie dekady największym dostawcą gazu na świecie pozostanie Rosja.

To ona ma też najbardziej przyczynić się do wzrostu wydobycia tego surowca. Największy udział poza nią w zwiększeniu podaży gazu będą mieć Chiny, Katar, Stany Zjednoczone i Australia.

I jeszcze jedna rzecz istotna z punktu widzenia Polski: analitycy Międzynarodowej Agencji Energetycznej uważają, że do 2035 r. udział gazu niekonwencjonalnego – w tym łupkowego – w globalnej podaży gazu wyniesie tylko 20 proc. Piszę tylko, bo w wielu wypowiedziach i artykułach na temat łupków pojawia się opinia, że zrewolucjonizują one w najbliższych latach światowy rynek energetyczny. Z prognoz MAE wynika, że raczej nie.

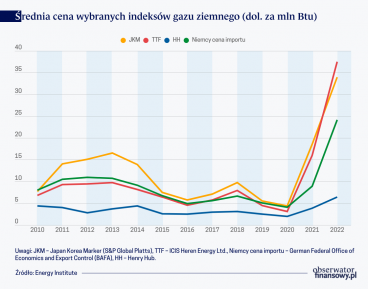

Po kryzysie gazowym w 2022 r. państwa UE są obecnie zdecydowanie lepiej przygotowane do sezonu grzewczego. Czynnikami, które mogą wpłynąć na ponowny wzrost cen gazu są warunki pogodowe, ograniczenia w dostawach gazu LNG oraz nieplanowane przestoje produkcyjne.

Bieżący okres grzewczy przyniósł silny spadek zapasów gazu ziemnego w Europie, co przełożyło się na przejściowy wzrost cen błękitnego paliwa do najwyższego poziomu od lutego 2023 r. Niski poziom zapasów, który szacowany jest na koniec bieżącego okresu zimowego na blisko 30 proc., może utrudnić proces ich ponownego gromadzenia i przekładać się na powrót do wzrostów cen, szczególnie przed nowym okresem grzewczym 2025–2026. Sytuację rynkową mogą jednak łagodzić spekulacje, że Europa może powrócić do zakupów rosyjskiego gazu poprzez gazociąg Nord Stream 2.

Od rozpoczęcia wojny w Ukrainie duża część handlu węglowodorami między Rosją a państwami Unii Europejskiej (UE) została zablokowana, a rosyjskie firmy przekierowały swoją produkcję do wąskiej grupy państw, w tym głównie do Chin, Indii czy Turcji.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.