Ostatnia decyzja Rady Polityki Pieniężnej nie była specjalnym zaskoczeniem dla obserwatorów polskiej polityki pieniężnej. Po obniżce o 25 punktów bazowych główna stopa procentowa wynosi 5,75 proc. Rada umotywowała ten ruch m.in. szybko spadającą inflacją oraz obniżeniem dynamiki aktywności gospodarczej.

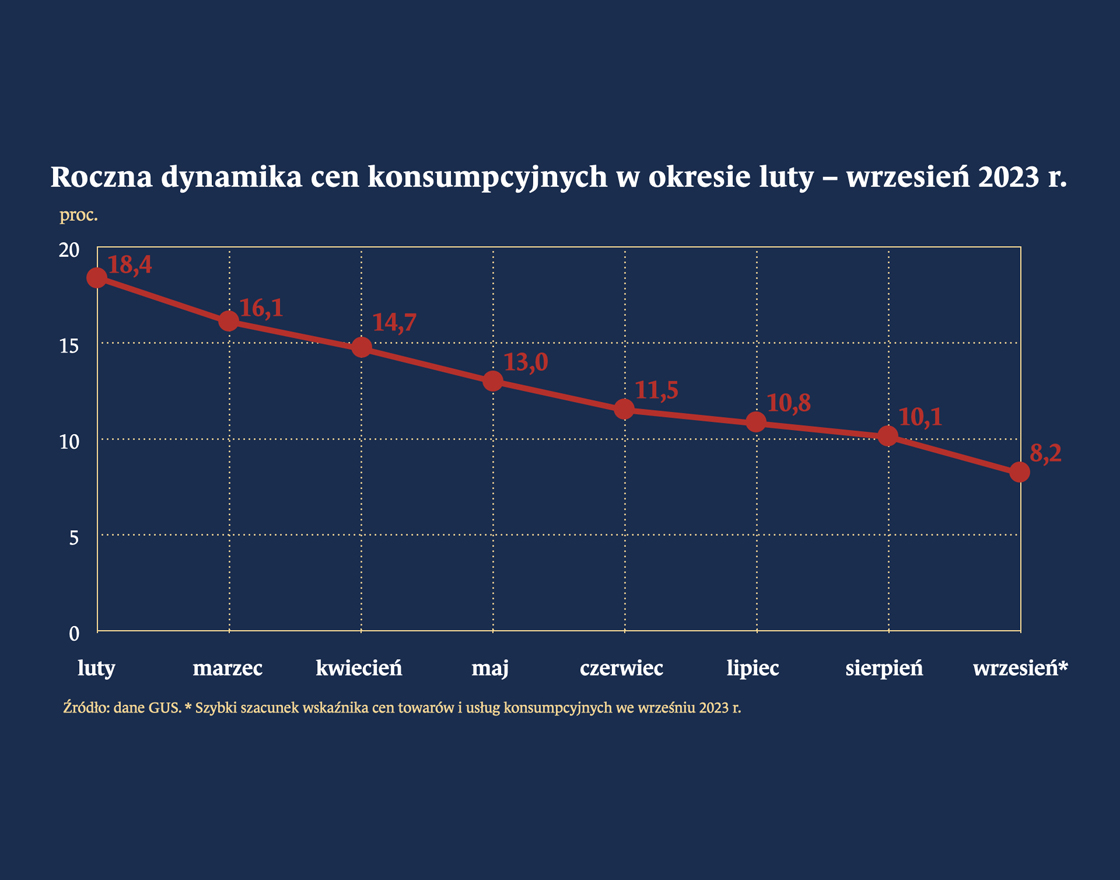

Rzeczywiście ceny nad Wisłą od pół roku, w ujęciu miesiąc do miesiąca, praktycznie stoją w miejscu. Ostatni raz wzrost inflacji liczony w tej konwencji czasowej miał miejsce w kwietniu. Spada także inflacja mierzona rocznie. Szybki szacunek GUS mówi o 8,2 proc. za wrzesień.

Z kolei według prognoz analityków banku Pekao S.A na koniec 2024 roku tempo wzrostu cen wyniesie 4,5 proc. Jeszcze w tym roku, zdaniem tych samych ekonomistów, inflacja ma zejść poniżej 7 proc. Prognozy te są zgodne z obecną sytuacją w gospodarce, czyli m.in. ostrym hamowaniem inflacji PPI (w sierpniu, jak podaje GUS, w ujęciu rocznym ceny te spadły aż o 2,8 proc.). Ceny producentów mogą być dobrym wskaźnikiem wyprzedzającym jeśli chodzi o to, jak w kolejnych miesiącach kształtować będzie się inflacja konsumencka.

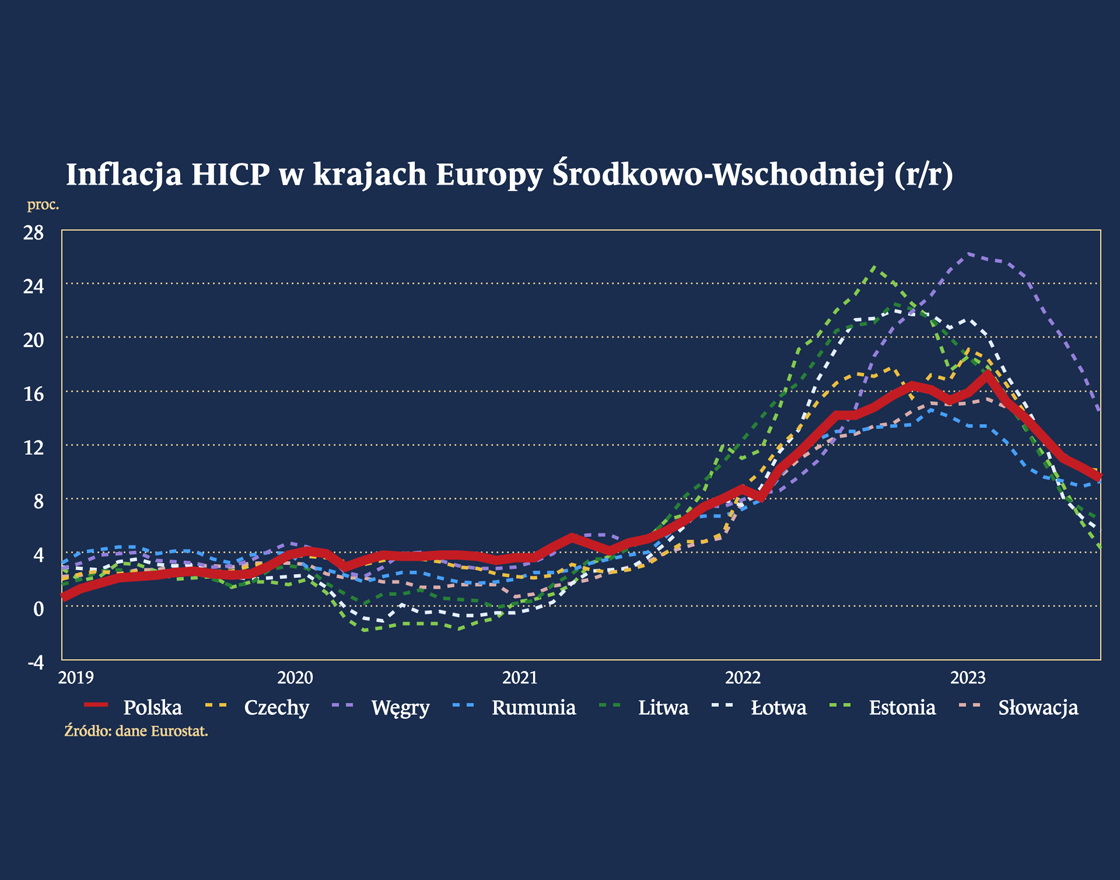

Mamy zatem do czynienia w Polsce z szybkim tempem procesu dezinflacyjnego. Stoi to w oczywistej sprzeczności z opiniami, często zresztą powtarzanymi, że w Polsce z inflacją nikt nie walczy i grozi nam tzw. turecki scenariusz. Przypomnijmy, że w ciągu ostatniego roku ceny rosły w Turcji nawet o ponad 80 proc. r/r. Obecnie jest to około 60 proc. Tego typu porównania miały zatem sugerować, że w Polsce sprawy będą się miały podobnie. Oczywiście ów wariant wydarzeń kompletnie się nie zrealizował.

Zarówno sam szok inflacyjny, jak i obecne procesy dezinflacyjne w Polsce przebiegają podobnie do tego, co dzieje się w naszym regionie.

Pierwotny impuls proinflacyjny silniej oddziaływał na kraje, w których ceny są wciąż niskie w porównaniu do średniej unijnej. Pamiętać należy o tym, że poziom cen nad Wisłą, zgodnie z danymi Eurostatu, jest niemal najniższy w całej Unii (trochę taniej jest tylko w Bułgarii i Rumunii). Stąd, presja inflacyjna związana z wydarzeniami mającymi wymiar globalny, oddziaływała silniej w Europie Środkowo – Wschodniej niż np. w zachodniej części kontynentu. Ten aspekt jest dosyć często pomijany w różnego rodzaju analizach.

Inna, równie często powtarzana opinia głosi, że ceny w Polsce są zaniżone w sposób sztuczny. Poprzez tarczę antyinflacyjną rzeczywiście dochodzi do obniżenia inflacji headline. To jednak nie jest tylko polska specyfika. Bardzo wiele państw w Europie zdecydowało się na różnego rodzaju pakiety osłonowe w odpowiedzi na szybki wzrost cen. W relacji do PKB podobne albo nawet większe programy niż u nas wprowadzono m.in. w Grecji, Francji, Hiszpanii czy Niemczech. Stosownych obliczeń w tym zakresie dokonał think tank Bruegel i jasno z nich wynika, że Polska wcale nie jest tutaj jakimś wyjątkiem. Trzymając się zatem tej semantyki, także inni mieli lub mają „nieprawdziwe/sztuczne wskaźniki inflacji”.

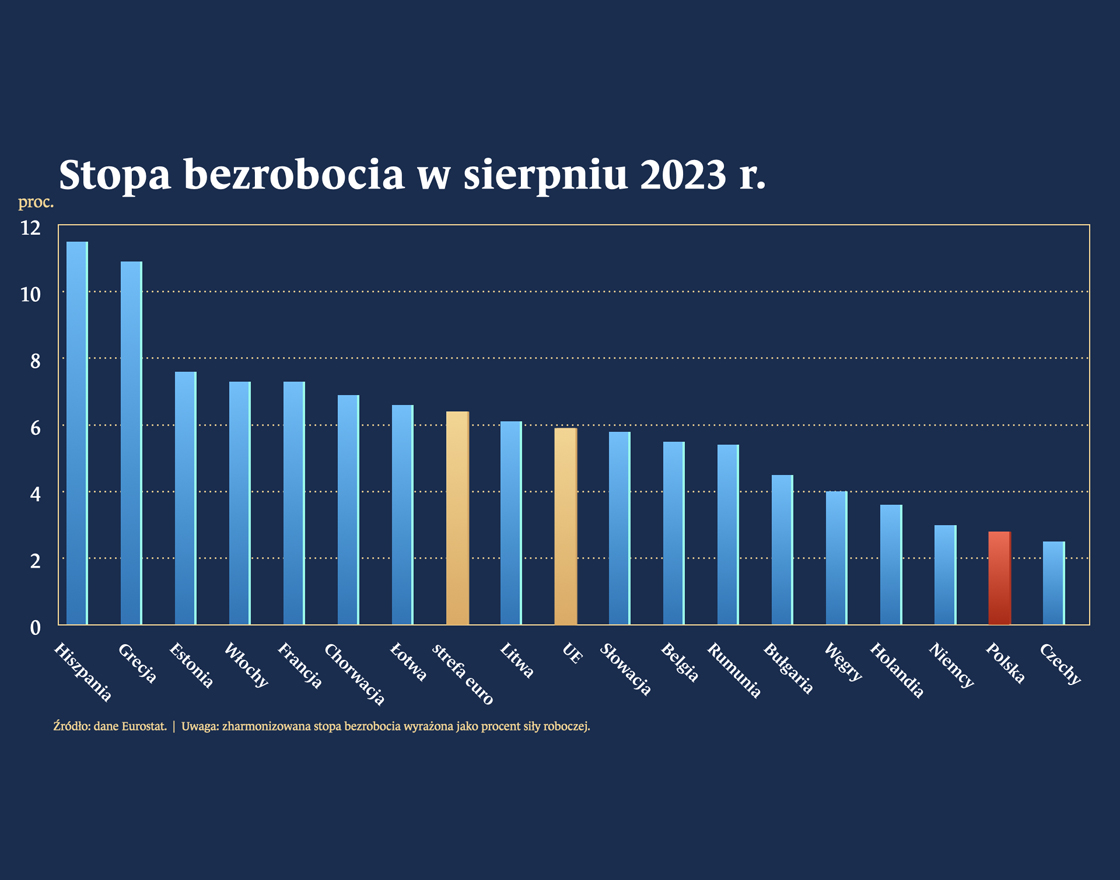

Pozytywnie należy ocenić to, że walka z inflacją nie doprowadziła do trwałych i głębokich procesów recesyjnych. Ich efektem byłby bowiem wzrost bezrobocia. To zjawisko, które męczyło polską gospodarkę przez wiele lat, aktualnie jest jednak pod kontrolą. Obecnie nad Wisłą mamy niemal najniższe bezrobocie w całej UE, pod tym względem lepiej jest nieznacznie jedynie w Czechach. Warto o tym mówić, szczególnie w kontekście nawoływania do bardziej restrykcyjnej polityki monetarnej. Jej skutki mogłyby być znacznie bardziej odczuwalne dla społeczeństwa właśnie w związku z odwróceniem się sytuacji w tym obszarze. Jednym z trudniejszych zadań bankierów centralnych jest kontrolowanie inflacji przy jednoczesnym uniknięciu załamania na rynku pracy.

Nawet jeśli bank centralny ma jeden mandat, czyli utrzymanie stabilności cen, to nie powinien realizować go za wszelką cenę. Można sobie oczywiście wyobrazić sytuację, w której stopy procentowe wynoszą w Polsce 15 proc. Efekty makroekonomiczne byłyby jednak opłakane. Mówimy tutaj o masowej upadłości firm w związku z gwałtownym spadkiem popytu. W efekcie rośnie bezrobocie. Przypomnijmy, że podczas walki z ekonomicznymi skutkami pandemii bardzo istotnym celem było właśnie uniknięcie masowych zwolnień. Zbieganie do celu inflacyjnego nie może być zatem gwałtowne, musi uwzględniać także inne czynniki (flexible inflation targeting), w przeciwnym razie efekt może być opłakany. I nie dotyczy to tylko banków mających więcej niż jeden mandat. Jak dotąd udaje się to w Polsce osiągnąć.

—

„Autor wyraża własne opinie, a nie oficjalne stanowisko podmiotów, z którymi współpracuje”.

Stopy inflacji w strefie euro i w USA gwałtownie wzrosły w 2022 r., po części w wyniku poważnych szoków wywołanych zwyżką cen energii. Nasz artykuł zawiera analizę przeniesienia cen energii na inflację bazową w Stanach Zjednoczonych i Niemczech począwszy od lat 70. XX w. Wykazujemy, że siła tego przenoszenia nie jest stała, ale zmienia się w czasie. Wpływ cen energii na inflację w latach 70. XX w. był silny w Stanach Zjednoczonych – w przeciwieństwie do Niemiec. W obu krajach zaobserwowano silne przenoszenie cen energii w 2022 r., która jednak osłabiła się w ostatnich kwartałach, co świadczyłoby o przywróceniu bardziej normalnej dynamiki inflacji.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Rewolucja Generatywnej Sztucznej Inteligencji (GenAI) obiecuje skokowy wzrost globalnej produktywności, którego skala jest porównywalna jedynie z epoką elektryfikacji. Historyczne analizy wskazują jednak, że obecna trajektoria innowacji może wprowadzić rynek pracy w pułapkę technologiczną.

Problem dostępności mieszkań, które swoimi cechami, przede wszystkim standardem technicznym i wielkością odpowiadają potrzebom gospodarstw domowych nie ma prostego wyrazu statystycznego. Samo przeliczanie zasobu mieszkaniowego na populację nie obrazuje poziomu (nie)zaspokojenia potrzeb.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Polski przemysł bateryjny powinien iść w kierunku recyklingu, bo to daje przewidywalny dostęp do surowców, uniezależnia nas od ich producentów, a koszty – co do zasady – są niższe niż w przypadku importu surowców – twierdzi Aleksandra Sojka, starszy analityk Polskiego Instytutu Ekonomicznego.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.