Reforma reguł fiskalnych: czy nowy rząd RFN zdejmie nogę z „hamulca długu”?

Ciągnąca się od kilku lat stagnacja gospodarcza w Niemczech ma wielu „ojców”. Jedni wskazują na kryzys globalizacji i rosnący protekcjonizm, inni na drogą energię, demografię, jeszcze inni na nadmierną biurokrację. Do tej listy często dopisywany jest również – choć przy akompaniamencie ostrych sporów i kontrowersji – Schuldenbremse, czyli „hamulec długu”.

Chodzi o zapisaną w konstytucji RFN regułę zobowiązującą władze do zrównoważonych finansów publicznych. Zgodnie z artykułami 109 i 115 rząd federalny może sobie pozwolić jedynie na niewielki deficyt strukturalny – a więc niezależny od wahań koniunktury – w wysokości 0,35 proc. PKB. Landy nie mają nawet tak skromnego marginesu: w ich przypadku ujemne saldo jest właściwie zabronione.

Od powyższej zasady istnieje niewiele wyjątków. Głębszy deficyt jest dopuszczalny w okresie gorszej koniunktury, ale skala odstępstwa – wyliczana przez tzw. produkt potencjalny i odchylenie od „normalnego stanu” – nie jest zbyt duża. Ulgę trzeba ponadto odpokutować cięciami wydatków w czasach wyższego wzrostu. Drugi wyjątek dotyczy sytuacji nadzwyczajnych, np. wojen i klęsk naturalnych. W takiej sytuacji Bundestag może zawiesić obowiązywanie hamulca i zezwolić rządowi na więcej długu. Finansowane w ten sposób wydatki muszą jednak pozostawać w związku z sytuacją nadzwyczajną.

Era „czarnego zera”

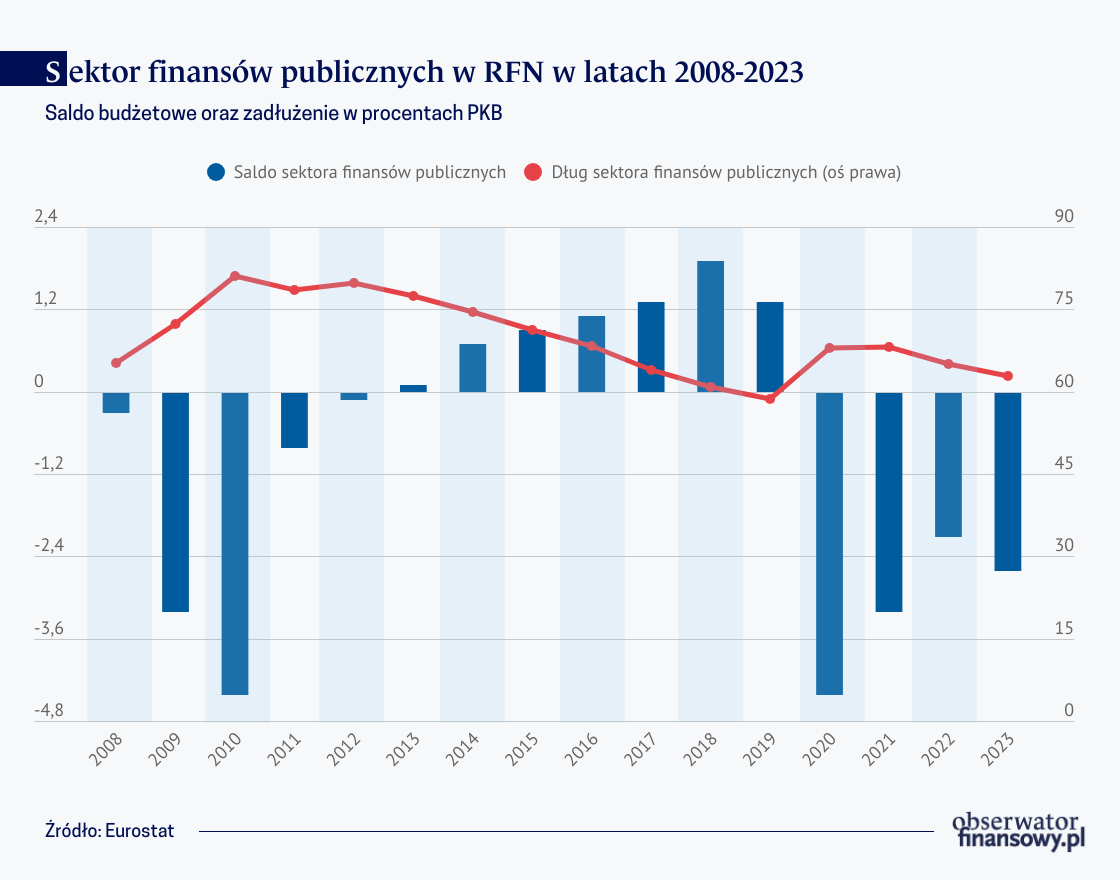

Schuldenbremse zostało uchwalone w 2009 r. w reakcji na kryzys finansowy, który zaczął się dwa lata wcześniej krachem kredytów subprime w USA i rozlał się na cały świat. Ciężka recesja zmusiła rząd RFN do finansowania pakietów ratunkowych dla gospodarki, które podbiły poziom niemieckiego długu publicznego powyżej 80 proc. PKB. Rząd Angeli Merkel za punkt honoru postawił sobie jednak możliwie szybki powrót do równowagi w budżecie i redukcję narosłego zadłużenia.

Ustanawiając nowe reguły fiskalne, Niemcy chciały jednocześnie wpłynąć na politykę finansową w Europie. Kryzys pokazał, jak dużym zagrożeniem dla spójności strefy euro jest wysokie zadłużenie publiczne – zwłaszcza w państwach południa kontynentu. Przekraczające 100 proc. PKB długi prowokowały ataki spekulacyjne i utrudniały prowadzenie polityki pieniężnej przez EBC. Receptą miała być dyscyplina fiskalna i praktykowanie „kultury stabilności” według niemieckiego sznytu, a własny hamulec długu miał to roszczenie uwiarygodnić.

Schuldenbremse zaczęło obowiązywać na poziomie federalnym od 2016 r., a w landach od 2020 r. Stosunkowo długie okresy przejściowe nie powinny nikogo zmylić: już wkrótce po uchwaleniu konstytucyjnej noweli państwo weszło w tryb „czarnego zera”. Od 2013 r. minister finansów Wolfgang Schäuble prezentował z dumą kolejne budżety „na plusie” i spadające zadłużenie publiczne (zobacz wykres powyżej). Pod koniec dekady wyniosło ono 58,7 proc. PKB- czyli osiągnęło poziom zgodny z zasadami Traktatu z Maastricht. Zwolennicy „hamulca” triumfowali: Niemcom udało się uwolnić przyszłe pokolenie od ciężaru długu, ułatwić firmom dostęp do kapitału oraz przygotować państwo do walki z przyszłymi kryzysami.

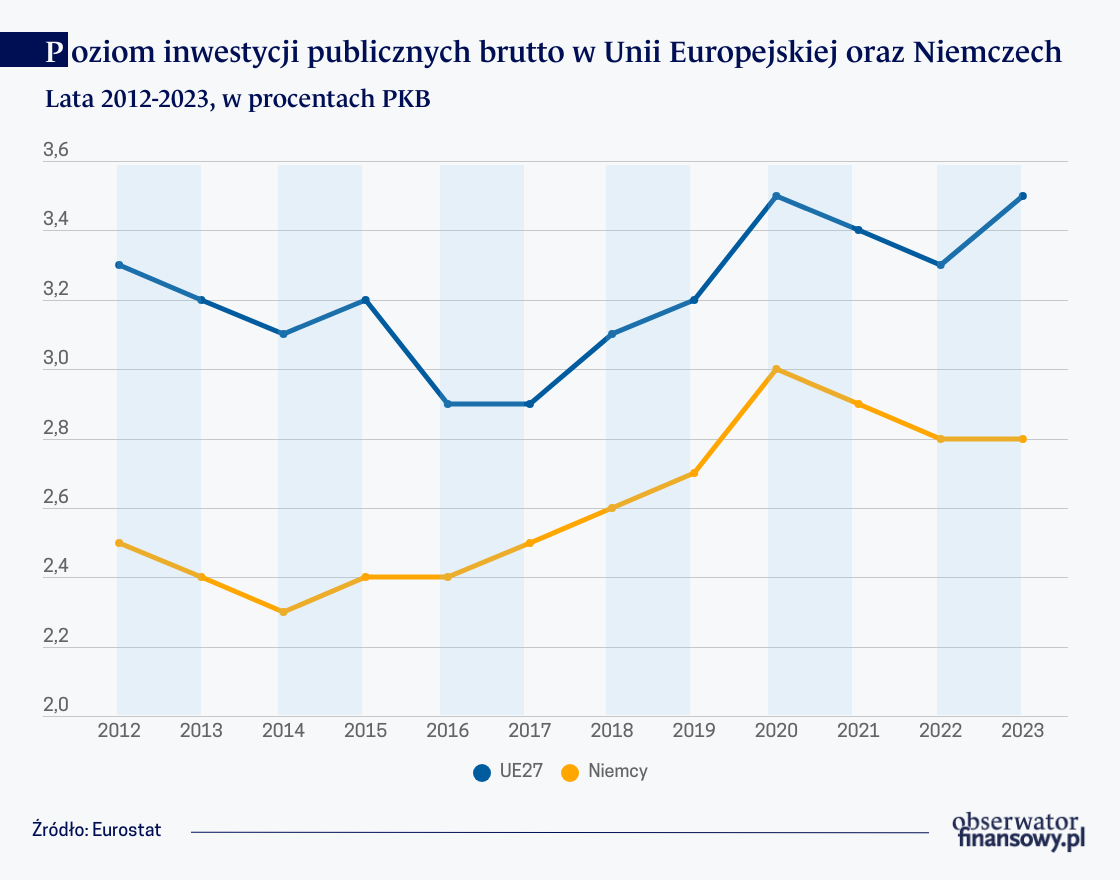

Nie wszyscy podzielali zachwyt nad polityką oszczędności. Krytycy argumentowali, że jest ona ślepa na rosnące potrzeby inwestycyjne państwa w sferze infrastruktury, energetyki czy edukacji. W istocie, RFN przeznaczało na ten cel o wiele niższe kwoty niż inne państwa UE (zobacz wykres poniżej), co w ferworze politycznych sporów łatwo było powiązać z „hamulcem”.

Poza tym, sukcesom Schäublego sprzyjała koniunktura. Wejście w życie hamulca zbiegło się z ożywieniem gospodarczym, naturalnym po kilku latach ciężkiego kryzysu. Rosnące wpływy z podatków pozwalały bez większego wysiłku na osiąganie nadwyżek budżetowych. Dobrym danym sprzyjała także ekspansywna polityka pieniężna EBC: Mario Draghi, ratując euro, zbił stopy procentowe do zera, co znacząco obniżyło koszty obsługi długu. Gdy jednak przyjdą gorsze czasy i czas próby dla reguł fiskalnych – twierdzili krytycy – „hamulec” okaże się kulą u nogi.

Zawieszanie i omijanie

Na test nie trzeba było długo czekać. Wiosną 2020 r. instytucja „hamulca” musiała zmierzyć się z gospodarczym wstrząsem wywołanym pandemią koronawirusa. Początkowo wszystko przebiegało zgodnie z planem: Bundestag zgodził się na zawieszenie restrykcji fiskalnych, co umożliwiło sfinansowanie dużych pakietów ratunkowych dla gospodarki. Pandemiczny wyjątek utrzymał się do 2022 r., w kolejnym roku hamulec został ponownie zawieszony ze względu na wybuch wojny na Ukrainie i drastyczny wzrost cen energii wywołany ograniczeniem dostaw gazu z Rosji.

Obydwa kryzysy ujawniły poważne problemy strukturalne gospodarki RFN i konieczność zwiększania wydatków publicznych – i to przez wiele lat. Pandemia pokazała, że konieczne są ogromne inwestycje w cyfryzację i własne zdolności wytwórcze w takich sferach jak produkcja leków. Wojna z kolei wiązała się z koniecznością wydania setek miliardów euro na infrastrukturę energetyczną i przy okazji unaoczniła Niemcom, że muszą być gotowi przeznaczać znacznie więcej na obronę niż dotychczasowe 1,5 proc. PKB. Coraz więcej ekspertów zaczęło też zwracać uwagę na kumulację potrzeb w infrastrukturze transportowej i edukacji, zaniedbanych w czasach „czarnego zera”. Według badań Institut für Wirtschaft z Kolonii Niemcy będą potrzebowali do 2030 r. 400 mld euro na inwestycje, choć w dyskusji pojawiały się także kwoty rzędu 600 mld euro. Pytanie, jak pogodzić je z rygorami Schuldenbremse, szybko wyszło poza bańkę ekspercką i zaczynało kołysać łódką krajowej polityki.

W koalicji rządzącej główna oś sporu w tej kwestii przebiegała między liberałami z FDP, którzy twardo bronili idei restrykcji fiskalnych, a SPD i Zielonymi, opowiadającymi się za „zmiękczeniem” hamulca i zwiększeniem inwestycji publicznych. Zasiadająca w ławach opozycji CDU/CSU przyklaskiwała liberałom, ale i zdawała sobie sprawę, że w dłuższej perspektywie kompromisy będą konieczne.

Eskalacji sporu długo udawało się uniknąć – dzięki dwóm zabiegom, które pozwalały zwiększać wydatki i nie naruszać Schuldenbremse. Pierwszym było wykorzystanie do finansowania nowych potrzeb pozabudżetowych funduszy specjalnych (Sondervermögen), które były zasilane środkami z nowego długu w trakcie zawieszenia hamulca. W 2021 r. rząd zaryzykował księgowy „trik” i przesunął niewykorzystane środki na walkę z pandemią – 60 mld euro – do Funduszu Klimatu i Transformacji, a więc zupełnie innego przeznaczenia. Drugi zabieg miał solidniejsze podstawy prawne i polegał na tworzeniu wydzielonych funduszy celowych pod parasolem reguł konstytucyjnych. Dzięki temu były one wyłączone z zasad Schuldenbremse. W tej formule krótko po wybuchu wojny na Ukrainie rząd i opozycja uzgodniły powstanie funduszu specjalnego w wysokości 100 mld euro na rzecz wzmocnienia Bundeswehry.

„Hamulec” rozbija koalicję

Polityczny pokój skończył się, gdy księgowe praktyki rządu Olafa Scholza zakwestionował w listopadzie 2023 r. Federalny Trybunał Konstytucyjny. Sędziowie z Karlsruhe zwrócili uwagę, że nie można dowolnie żonglować przeznaczeniem środków uwolnionych dzięki zawieszeniu hamulca. Muszą one pozostać w związku z przyczynami wskazanymi w uchwale Bundestagu, czego nie można powiedzieć o przesunięciu 60 mld euro do KTF.

Tym samym koalicyjny rząd został zmuszony do bolesnych cięć w budżecie, które jednocześnie naruszyły delikatny modus vivendi między ideologicznie dość odległymi partiami. Wobec braku pieniędzy w budżecie FDP domagała się redukcji wydatków socjalnych, z kolei SPD i Zieloni coraz głośniej mówiły o konieczności „poluzowania” hamulca. Spór zaostrzyła przeciągająca się stagnacja. W 2023 r. PKB spadło o 0,3 proc., a wyczekiwane w kolejnych kwartałach ożywienie nie nadchodziło.

Przy narastającej polaryzacji poglądów na politykę finansową i metody walki z kryzysem rozpad Ampelkoalition był już tylko kwestią czasu. Na początku listopada 2024 r. Olaf Scholz zdymisjonował Christiana Lindnera ze względu na brak porozumienia w kwestii kolejnego zawieszenia Schuldenbremse i zwiększenia wydatków na walkę z kryzysem.

Co można zrobić z „hamulcem”?

W tle rozkręcającej się politycznej wojny o Schuldenbremse toczyła się mniej widowiskowa, technokratyczna debata o jego przyszłości. Pytanie o sens istnienia reguł fiskalnych właściwie w niej nie padało. Wśród ekspertów panuje zasadnicza zgoda, że należy poskramiać fantazje wydatkowe rządów – choćby w interesie przyszłych pokoleń, którym nie należy zostawiać nowych długów do spłacenia. Dużo większe praktyczne znaczenie ma poszukiwanie pomysłów, jak zwiększyć konieczne inwestycje, nie demontując jednocześnie samego hamulca.

Pierwszym krokiem w poszukiwaniu rozwiązania powinno być doprecyzowanie terminu „inwestycje”. Poniekąd słuszne są obawy, że kreatywni politycy bez większych problemów dopasują do tej kategorii dowolny cel wydatkowy. Np. wydatki socjalne można uznać przy odrobinie dobrej woli za „inwestycje w kapitał ludzki”, a zwiększenie zatrudnienia w administracji publicznej za wzrost „zdolności produkcyjnych” państwa.

Stąd wielu zwolenników ma pomysł, by tworzyć osobne, wyłączone spod reżimu „hamulca”, fundusze specjalne federalne i landowe na precyzyjnie zdefiniowane cele inwestycyjne. Powinny one być – na wzór funduszu dla Bundeswehry – zakotwiczone w konstytucji federalnej oraz konstytucjach landów, co jedocześnie wymuszałoby osiągnięcie ponadpartyjnego konsensusu w sprawie ich powołania.

Koncepcja „funduszy specjalnych” jest kusząca, ale ma też słabe punkty. Nie uwzględnia bowiem logiki rynku politycznego, na którym opozycja nie musi być wcale zainteresowana współdziałaniem z rządem. Poza tym, grzechem Schuldenbremse jest nie tylko blokowanie inwestycji, ale też zasadnicza sztywność, utrudniająca rządowi reagowanie na coraz bardziej nieprzewidywalne procesy gospodarcze. Dlatego zamiast inwestować energię w przepychanie – i zapewne mnożenie – kolejnych „funduszy specjalnych”, lepiej dopasować sam hamulec długu.

Przy takim podejściu kluczowym zabiegiem byłoby podwyższenie limitu deficytu strukturalnego. Punktem odniesienia mają być w tym wypadku regulacje unijne, które przewidują 0,5 proc. lub nawet 1 proc. PKB, jeśli poziom długu publicznego jest niższy niż 60 proc.PKB. Lucas Guttenberg i Nils Redeker z Fundacji Bertelsmanna obliczyli, że w ten sposób powstałaby dodatkowa przestrzeń wydatkowa w wysokości 48 mld euro. Podwyższenie limitu mogłoby być uzupełnione „złotą regułą”, czyli wskazaniem minimalnej kwoty przeznaczanej na inwestycje. Do takiej zmiany zachęca Niemcy też sama UE, coraz bardziej zniecierpliwiona marazmem gospodarki RFN.

W eksperckiej debacie o reformie Schuldenbremse pojawia się też wiele pomysłów, które można sprowadzić do „tuningowania” regulacji. Często odnoszą się one do zmian w komponencie koniunkturalnym, tzn. sposobie obliczania produktu potencjalnego i akceptowania większego marginesu błędu, dzięki czemu rząd mógłby nieco bardziej elastycznie planować wydatki. Niektóre propozycje mają chronić budżet przed zbyt dużą zmiennością. Np. gdyby okazało się w danym roku, że przychody podatkowe są niższe od zakładanych, konieczna korekta budżetu mogłaby być rozliczana przez kilka kolejnych lat. Podobny charakter ma również rozłożenie wydatków odsetkowych na cały okres obowiązywania wyemitowanych obligacji, dzięki czemu można byłoby uniknąć dużych, jednorazowych obciążeń dla budżetu. Niektórzy eksperci postulują także łatwiejsze korzystanie tzw. konta kontrolnego, na którym zgromadzono blisko 50 mld euro nadwyżek budżetowych z ubiegłej dekady. Mogłyby one zostać wykorzystane np. do spłaty kredytów ratujących gospodarkę w czasach pandemii. W ten sposób budżet mógłby uzyskać większą przestrzeń do wydatków, choć oczywiście za cenę „skonsumowania” dawnych oszczędności. Byłoby to jednak zgodne z ideą polityki antycyklicznej.

Ile zostanie z Schuldenbremse?

Presja na polityków, by w nadchodzącej kadencji dopasowali reguły fiskalne do nowych wyzwań, jest ogromna – i rośnie. Do postulatu zwiększenia inwestycji publicznych doszła konieczność walki z recesją. Kolejny wielki temat to wydatki państwa na obronę. Od 2028 r. muszą one osiągnąć 80 mld euro – o 30 mld więcej niż obecnie – by zastąpić wyczerpujący się już fundusz na rzecz Bundeswehry. Pod koniec dekady rząd będzie musiał również wygospodarować 10 mld euro rocznie na spłatę zaciągniętych w trakcie pandemii długów.

Powyższe kwoty z pewnością zaprzątają myśli liderów CDU/CSU, która najprawdopodobniej wygra wybory i określi kurs gospodarczy RFN na kolejne lata. Kwestia Schuldenbremse jest jednak dla tej partii trudna. Konserwatywni wyborcy chadecji są przywiązani do kanonicznej wersji „kultury stabilności” i nie zmienią poglądów z dnia na dzień. Do korekty poglądów skłoni ich jednak zapewne stan gospodarki i rosnące potrzeby Bundeswehry. Ponadto, w wewnętrznej debacie coraz silniej przebija się głos chadeckich premierów landów, którzy od lat narzekają na gorset „hamulca”.

Dla CDU/CSU najmniej ryzykowna reforma polegać będzie na zaoferowaniu landom przestrzeni 0,15 proc. PKB na nowy dług. Wynika ona z różnicy między limitem narodowym i unijnym, wynoszącym 0,5 proc PKB. W grę wchodzi też zrównanie restrykcji dla Bundu i landów – czyli przyznanie po 0,25 proc. PKB. Chadecja może również testować nowe fundusze specjalne, których celem byłoby wsparcie inwestycji i obrony narodowej. Własnym tradycjonalistom będzie musiała jednak obiecać, że taka zmiana będzie częścią głębszej przebudowy finansów państwa, włącznie z cięciem wydatków na politykę socjalną i naprawą biurokracji. Jest w tym sporo sensu: na poziomie gmin dostęp do pieniędzy nie jest największą barierą dla inwestowania, lecz mitręga procedur i brak wykwalifikowanych kadr.

Do korekty reguł fiskalnych nie wystarczy jednak porozumienie w ramach chadecji. Niemcy czeka gabinet koalicyjny, w którym kandydatem do podzielenia się władzą będzie zapewne SPD. Socjaldemokratom najwyraźniej zależy na ułożeniu się z przyszłym zwycięzcą, bo nie proponują fiskalnej rewolucji, lecz, jak powiedział kanclerz Olaf Scholz, „umiarkowaną reformę”. Pod tym pojemnym hasłem mieści się zarówno niewielkie rozszczelnienie limitów dla nowego długu – także dla landów, fundusze specjalne, jak i dotacje dla przedsiębiorstw państwowych na inwestycje. Scholz proponuje również przesunięcie w czasie spłaty pandemicznych długów, by uzyskać przestrzeń do walki z recesją. Nie są to postulaty, które zamykałyby drogę do negocjacji z CDU/CSU i powstania kolejnej „wielkiej koalicji”. Jeśli zatem przedwyborcze prognozy się spełnią, dni Schuldenbremse w dotychczasowej formule będą raczej policzone.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Gospodarka niemiecka, która przez dekady była określana jako „motor napędowy Europy”, opierała swój sukces na silnym eksporcie, wysokiej jakości produkcji i innowacyjności.

Możliwy scenariusz dający wygraną partii CDU/CSU, która utworzy koalicję z SPD, może dać Niemcom liczne korzyści w postaci przeprowadzonych koniecznych dla gospodarki reform (m.in. reformy polityki fiskalnej) oraz poprawę relacji ze Stanami Zjednoczonymi.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.