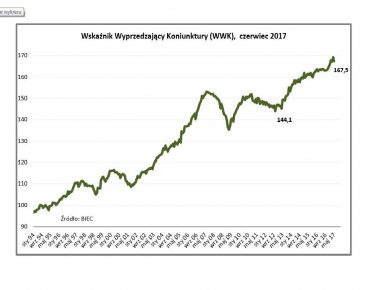

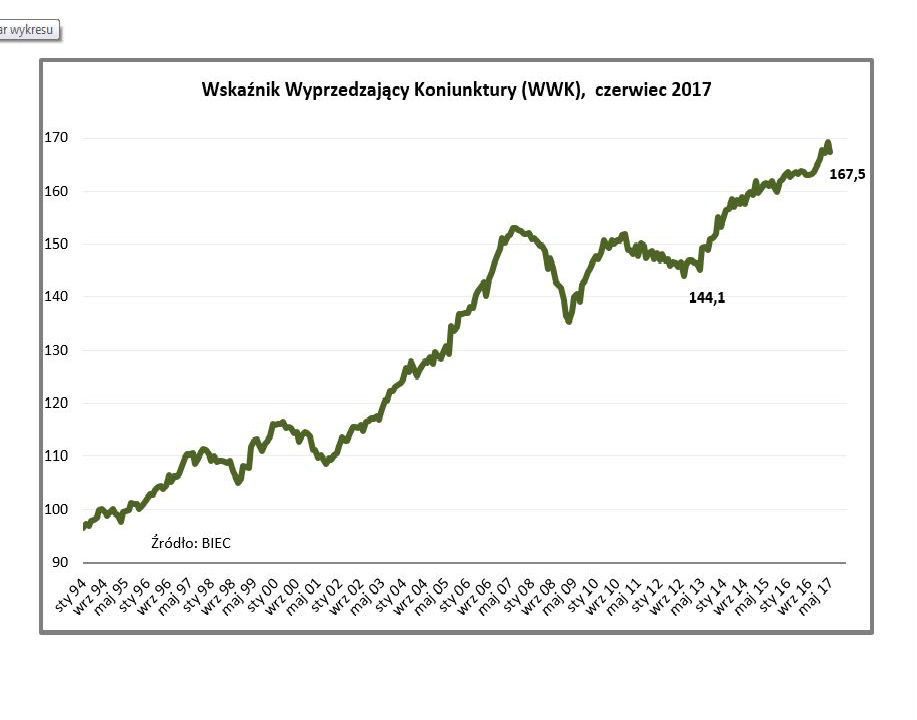

Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce, w czerwcu spadł o 1,7 pkt tracąc tym samym znaczącą część wzrostu z maja. Był on wówczas konsekwencją znacznego napływu nowych zamówień. Obecnie zamówienia powróciły do poziomu odpowiadającego długookresowej tendencji z ostatnich lat.

Spośród ośmiu składowych Wskaźnika Wyprzedzającego Koniunktury (WWK) w czerwcu 2017 r. jedna poprawiła się, trzy pozostały na poziomie miesiąca ubiegłego, zaś cztery uległy pogorszeniu – podaje w komunikacie Biuro Inwestycji i Cykli Ekonomicznych (BIEC).

Do spadku wskaźnika w największym stopniu przyczyniły się: spadek zamówień, pogorszenie sytuacji finansowej przedsiębiorstw a w ślad za tym, gorsze nastroje menedżerów firm.

Nadzwyczajna poprawa napływu nowych zamówień do firm sektora przetwórczego przed miesiącem miała charakter krótkookresowy. Zamówienia te dotyczyły przede wszystkim produkcji na eksport a szczególnie wysokie były w przedsiębiorstwach dużych produkujących środki transportu.

Odnotowany obecnie nieco zmniejszony portfel zamówień dotyczy większości branż, a ich poziom jest zbliżony do sytuacji z ostatnich miesięcy. Wśród eksporterów, nadal najwyższą dynamikę napływu nowych zamówień obserwujemy w branży środków transportu. Warte podkreślenia jest również to, że w ostatnich trzech miesiącach więcej zamówień pojawia się w firmach produkujących dobra inwestycyjne oraz pośrednie. Stwarza to szanse na wzrost inwestycji w kolejnych miesiącach.

Nieco wolniejszy napływ zamówień do sektora przedsiębiorstw wpłynął negatywnie na ich sytuację finansową. Zdaniem BIEC pogorszenie stanu finansów w firmach wynika również z rosnących w ostatnim czasie kosztów prowadzonej działalności gospodarczej. Od początku roku znacząco wzrosły jednostkowe koszty pracy oraz koszty związane z utrzymaniem środków produkcji. Wzrost jednostkowych kosztów pracy wynikał z szybko rosnących wynagrodzeń w ciągu ostatniego roku.

Rosnące koszty utrzymania środków produkcji są konsekwencją wysokiego odsetka wykorzystania mocy produkcyjnych w firmach. Średnio w przemyśle wynosi on obecnie ok. 80 proc., co oznacza nie tylko wyższe koszty napraw i remontów, ale również konieczność inwestowania w odnowienie i zmodernizowanie parku maszynowego.

Pogorszyły się nieco oceny ogólnej sytuacji w firmach. Niewielką poprawę tych ocen odnotowano na początku roku. Obecnie spadły do poziomu zbliżonego do średniej z ostatnich dwóch lat.

Zapasy wyrobów gotowych pozostały na poziomie z poprzedniego miesiąca. Od początku roku pozostają one na poziomie nieco wyższym niż w roku ubiegłym, co wydaje się zamierzonym działaniem przedsiębiorców. Dostosowują oni bowiem ich poziom do wielkości portfela zamówień a dodatkowo zwiększają na okres przypadających w najbliższym czasie letnich urlopów, zapewniając tym samym ciągłość dostaw kontrahentom.

Wydajność pracy w sektorze przedsiębiorstw produkcyjnych pozostała na poziomie miesiąca poprzedniego. Brak wzrostu wydajności pracy ma charakter długookresowy. Zjawisko to obserwujemy od początku 2014 roku. Proste sposoby podnoszenia wydajności pracy zapewne w wielu firmach zostały już wyczerpane i przedsiębiorstwa nie będą w stanie konkurować na światowych rynkach bez uprzedniego zainwestowania w nowocześniejsze i wydajniejsze technologie.

Podaż pieniądza M3 w ujęciu realnym i po usunięciu wpływu czynników sezonowych, podobnie jak w ostatnich pięciu miesiącach, nie uległa zasadniczej zmianie.

Nie odnotowujemy również istotnych zmian po stronie kredytów zaciąganych przez gospodarstwa domowe. Pomimo systematycznego wzrostu wynagrodzeń oraz relatywnie niskiej inflacji, konsumenci wykazują znaczną powściągliwość w finansowaniu swych wydatków kredytem bankowym.

Jedyną składową wskaźnika, która działała w tym miesiącu w kierunku jego wzrostu były realne wartości wskaźnika WIG. Po nieco gorszym kwietniu, maj przyniósł nieco ożywienia wśród inwestorów giełdowych. Dzięki niemu realne wartości WIG-u wzrosły o blisko 3 proc. i osiągnęły wartości wyższe od swego ostatniego lokalnego szczytu z kwietnia 2015 roku.