Rada Polityki Pieniężnej wstrzymała się z obniżką stóp w listopadzie oraz zadeklarowała ich stabilizację, przynajmniej do czasu najbliższych projekcji. To dobra decyzja – wysokość stóp procentowych jest niska na tle regionu i umiarkowana w porównaniu do gospodarek rozwiniętych. Równocześnie powrót inflacji do celu wciąż jest też odległy. W takich warunkach warto zachować konserwatywne podejście.

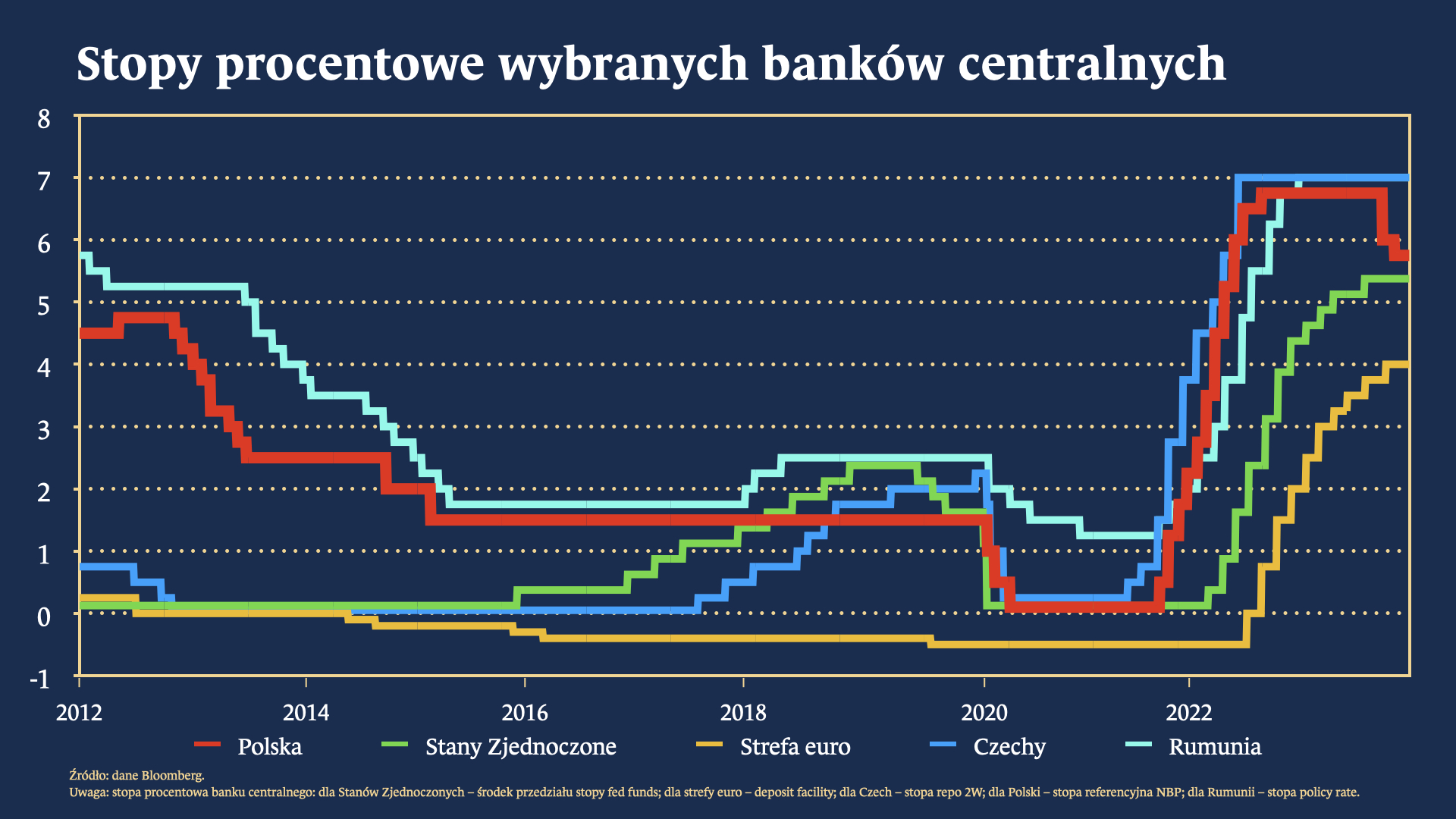

Stopy procentowe są na zbliżonym poziomie do państw rozwiniętych

Główna stopa Narodowego Banku Polskiego to dalej 5,75 proc. To niewiele niżej niż w Stanach Zjednoczonych czy Wielkiej Brytanii – Rezerwa Federalna utrzymuje stopy w przedziale 5,25-5,5 proc., Bank Anglii 5,25 proc. Pierwsza z wymienionych instytucji wciąż nie wyklucza podwyżek, mimo dużo niższej inflacji niż w Polsce – CPI w USA to obecnie 3,7 proc. Druga zapowiada, że utrzyma stopy procentowe na podobnym poziomie przez najbliższe kwartały. Wciąż utrzymujemy różnicę do Europejskiego Banku Centralnego, którego stopa procentowa wynosi 4,5 proc. Jeżeli jednak skorygujemy tą wielkość o prognozowaną inflację na rok 2024 r. wyniki przemawiać będą za strefą euro. W takim otoczeniu kontynuowanie cyklu przyczyniałoby się do osłabienia złotego – takie efekty obserwowaliśmy po wrześniowej obniżce o 0,75 pkt proc.

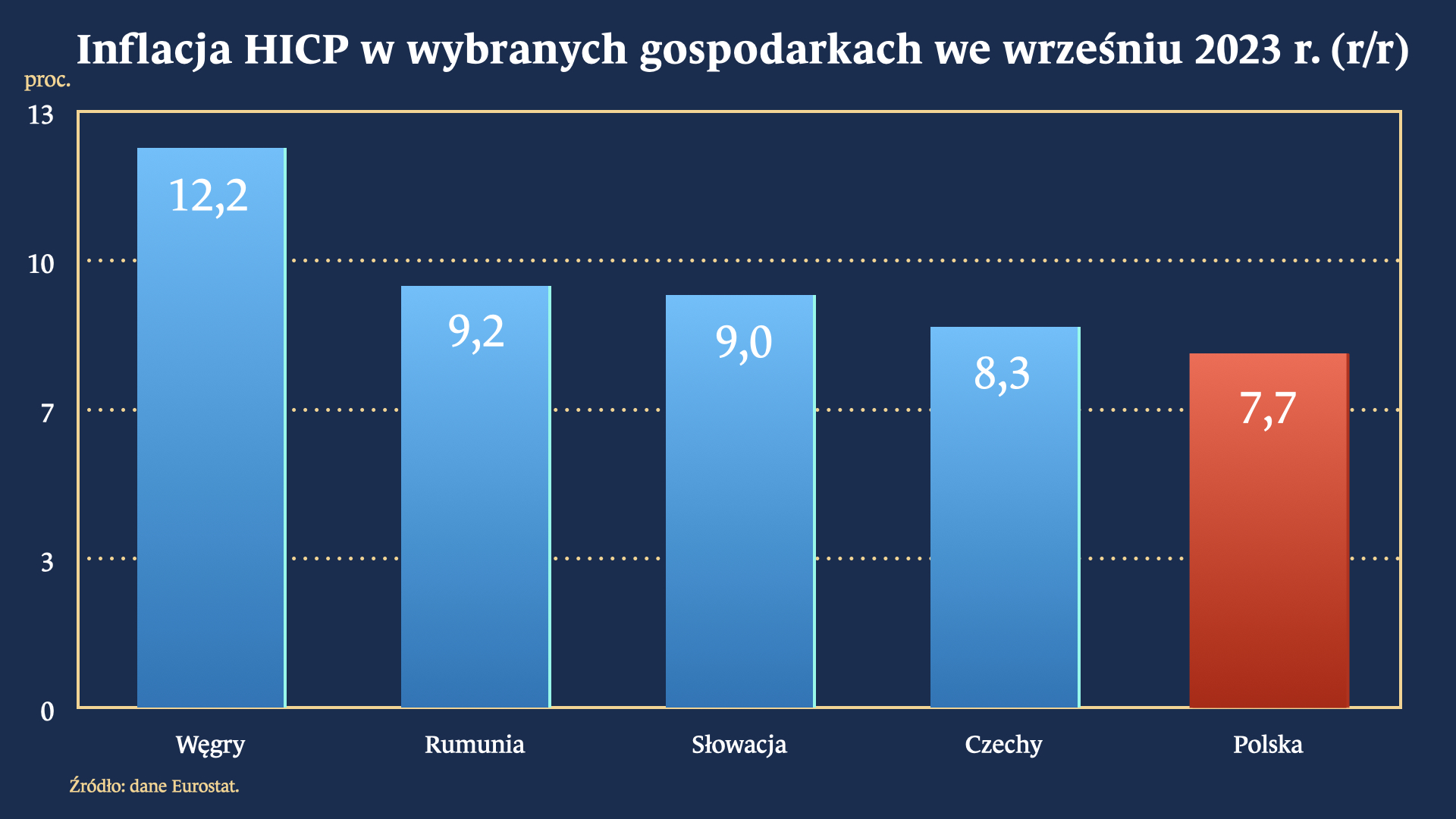

Banki centralne w regionie utrzymują wyższe oprocentowanie

Zarówno Bank Czech i Rumunii utrzymują dziś stopy procentowe na poziomie 7 proc., ale w nadchodzących miesiącach zaczną cykl luzowania. Bank Węgier systematycznie obniża stopy, ale dalej są one dwucyfrowe – stopa główna wynosi 12,25 proc. Bieżące prognozy sugerują, że szybkie obniżki wystąpią wyłącznie w Czechach. O ile dzisiaj czeska inflacja przekracza 8 proc., to na koniec nadchodzącego roku ma zbliżyć się do celu 2 proc. W pozostałych państwach regionu prognozy pozostawiają mniejszy komfort. Inflacja ma wciąż być znacząca – średnio w roku oscylować między 5,0 – 5,6 proc. Dlatego cykl prawdopodobnie będzie stopniowy – analitycy sugerują, że na koniec 2024 r. stopa Banku Rumunii będzie dalej zbliżona do 5,5 proc., na Węgrzech 6,5 proc. W takim otoczeniu zbyt ekspansywna polityka pieniężna tj. za duże i za wczesne obniżki stóp procentowych, prowadziłaby do trudności w przyciąganiu kapitału.

Szerokie rozpowszechnienie podwyżek cen przemawia za polityką wysokich stóp procentowych

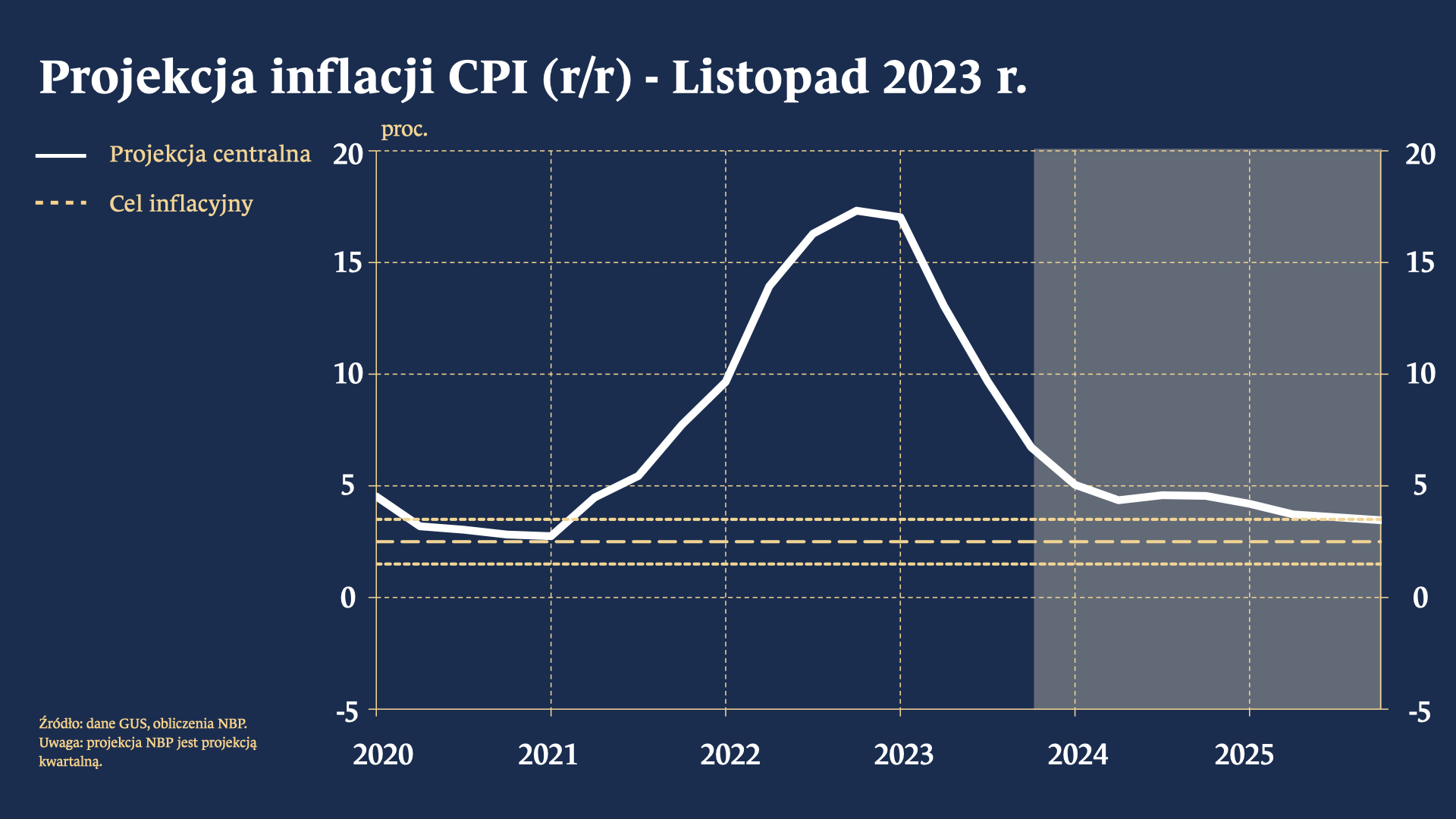

Inflacja znacząco osłabła w bieżącym roku – od szczytu w lutym spadła z 18,4 do 6,5 proc. Niemniej teraz wchodzimy w okres bardziej powolnego i długotrwałego spadku. Badania koniunktury prowadzone przez Komisję Europejską sugerują, że oczekiwania inflacyjne dalej są zbieżne z inflacją na poziomie przekraczającym 4 proc. Także w badaniu Szybki Monitoring NBP odbił odsetek firm deklarujących zdolność do przenoszenia rosnących kosztów na klienta, co prawdopodobnie utrwali wyższy wzrost tzw. inflacji bazowej. Obecne miesięczne tempo jej wzrostu dalej jest zbieżne z rocznym poziomem rzędu ok 5,5 – 6 proc. W takich warunkach ryzyko trwałego przekraczania celu jest znaczące. Taki sam trend widać też w samej strukturze inflacji. Ceny odpowiadające za około 15 proc. wydatków konsumenckich rosną w tempie nieprzekraczającym 2 proc. W normalnych warunkach ten odsetek jest raczej zbliżony do 50- 60 proc. Do całkowitego zwalczenia inflacji wciąż jest jeszcze długa droga.

Pełnemu zwalczeniu inflacji nie pomoże też polityka fiskalna

Deficyt finansów publicznych na 2024 r. prognozowany jest na ok 4,5 -4,8 proc. PKB w każdej z głównych gospodarek Unii Europejskiej, za wyjątkiem Niemiec. Tym samym policy mix w najbliższym otoczeniu będzie bardzo pro-inflacyjny. W Polsce ustawa budżetowa przygotowana we wrześniu także przewidywała deficyt na poziomie 4,5 proc. PKB. Obecnie prawdopodobne jest jednak wdrożenie nowych programów, które powiększą wydatki. Analitycy ING wskazują, że należy oczekiwać raczej wyników rzędu 5,5 – 6 proc. PKB. W takich okolicznościach gospodarka będzie mocno wspierana przez działania rządu. Dodatkowe wsparcie ze stronny niższych stóp procentowych będzie mniej potrzebne – duży deficyt w kraju także sprzyja inflacji.

Ewentualne obniżki stóp procentowych warto zachować na okres spowolnienia

Bieżące prognozy sugerują, że aktywność gospodarcza będzie odbijać. Projekcja NBP wskazuje, że wzrost gospodarczy w 2024 r. znajdzie się w okolicach nawet 3 proc. Wciąż jednak realnym zagrożeniem jest zastój przemysłu w Europie – to może być też problem dla polskich przedsiębiorstw. Wsparcie monetarne lepiej zachować na sytuację, w której koniunktura zacznie się psuć.

Dyskusja podczas tegorocznego forum bankierów centralnych w portugalskiej Sintrze dotyczyła głównie aktualnych wyzwań dla polityki pieniężnej związanych z zachodzącymi w gospodarce światowej zmianami strukturalnymi, napięciami geopolitycznymi i skutkami silnych wstrząsów z poprzednich lat.

Rosyjska gospodarka od przeszło pięciu kwartałów rośnie w tempie ponad 5 proc. To rekordowe tempo, ostatni raz odnotowywane na takim poziomie na przełomie lat 2011 i 2012. Czy Rosja, mimo sankcji, odcięcia od najnowszych technologii, inwestycji zagranicznych i wiodących światowych rynków eksportu oraz importu zaczyna osiągać to o czym od dawna mogła tylko marzyć? Czy też jest to wstęp do sagi „miłe złego początki”?

Rosja przyjęła kolejny „wojenny” budżet na 2025 r. i lata 2026–2027. Wbrew wcześniejszym założeniom sytuacja się nie normalizuje, wydatki rosną w galopującym tempie, a deficyt narasta. Budżet nie jest w stanie wspierać innych sfer życia społeczno-gospodarczego decydujących o przyszłej pozycji Rosji, a jego stan pokazuje wymierne koszty wojny, te bieżące, jak również te, które będą obciążać rosyjską gospodarkę przez następnych wiele lat.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.