Parę dni temu za jednego bitcoina trzeba było zapłacić nieco ponad 1820 dolarów amerykańskich. Jeszcze w marcu tego roku był on wart prawie o połowę mniej. Dynamicznie rosnąca cena tej wirtualnej waluty nie idzie jednak w parze z jej popularnością jako środka płatniczego.

Paradoksalnie największą przeszkodą w rozpowszechnieniu się bitcoina na rynku płatności wydaje się być to, co stanowi źródło zainteresowania nim jako obiektem inwestycyjnym, czyli szybko rosnąca cena. Posiadacze pieniądza, który dynamicznie zyskuje na wartości, raczej niechętnie się go pozbywają.

Trudno o wiarygodne dane obrazujące, w jakim stopniu bitcoin rzeczywiście jest używany przy zakupie dóbr i usług. Jeszcze dwa lata temu mówiło się o 100 tys. przedsiębiorstw na całym świecie akceptujących płatności w wirtualnej walucie. Szacunki te, przedstawione przez jedną z firm oferujących systemy do płatności w bitcoinie, nie są już jednak dostępne na jej stronie.

Ciekawym źródłem informacji obrazujących rozpowszechnienie bitcoina jest coinmap – serwis internetowy umożliwiający użytkownikom samodzielne dodawanie i lokalizowanie przedsiębiorstw, w których akceptowane są wirtualne waluty.

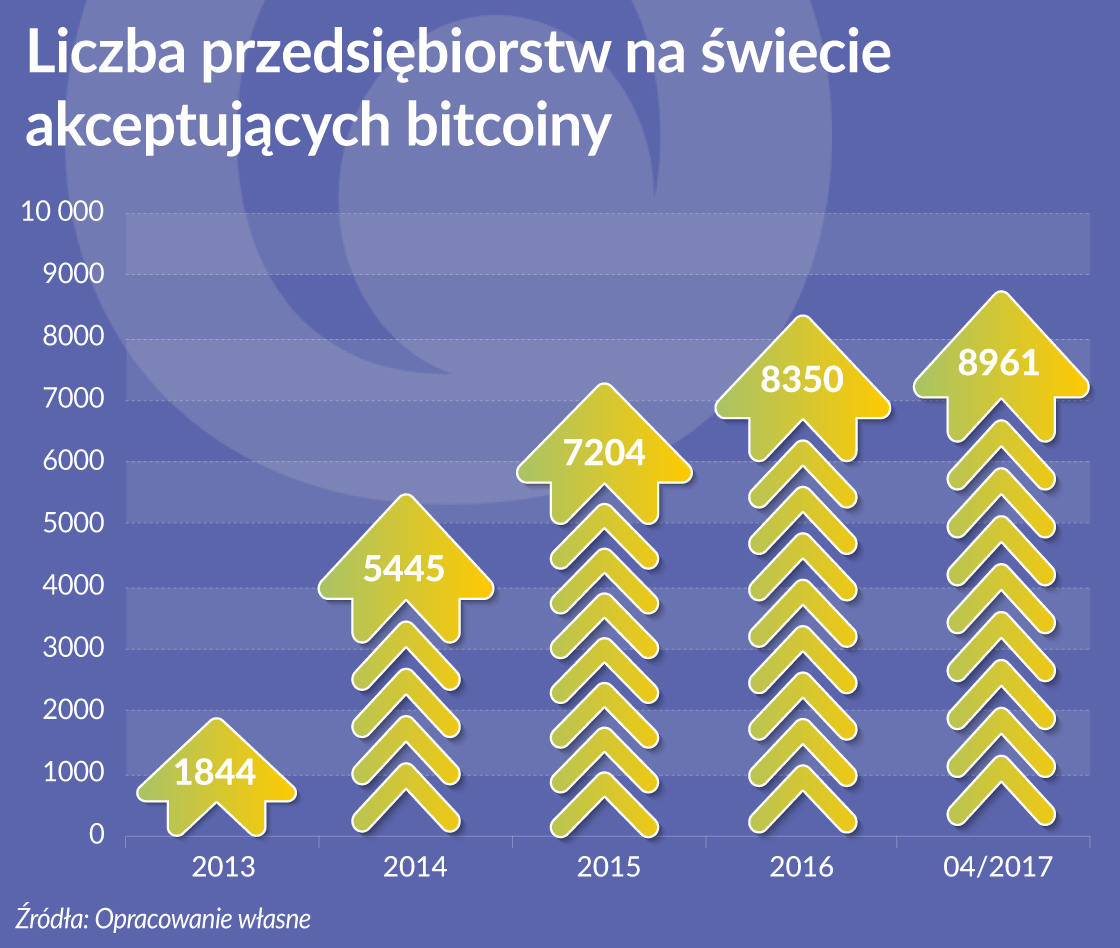

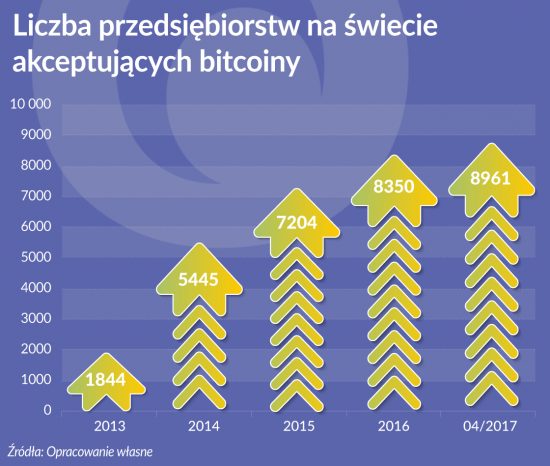

Obecnie w bazie danych coinmap zapisanych jest prawie 9 tys. firm przyjmujących płatności w bitcoinie na całym świecie; jeszcze cztery lata temu było ich niecałe 2 tys. Zdecydowanie najwięcej z nich znajduje się w krajach rozwiniętych, przede wszystkim w Europie i USA.

W Polsce obecnie około 150 przedsiębiorstw akceptuje płatności w wirtualnej walucie. Największe ich zagęszczenie notują duże miasta takie jak Warszawa, w której jest około 30 firm przyjmujących bitcoiny, i Kraków z 13 takimi firmami. Dla porównania w naszym kraju pod koniec 2016 roku było aktywnych nieco ponad 530 tys. terminali akceptujących karty płatnicze.