Wzrastają zyski z najmu, ale ceny mieszkań spadają

Kupując dziś mieszkanie na wynajem właściciel może liczyć na wyższą rentowność tej inwestycji niż przed rokiem. W ostatnich 12 miesiącach zanotowano wprawdzie 3 procentowy spadek czynszów, ale dużo szybciej spadała wartość nieruchomości. Finał programu „Rodzina na swoim” doprowadzi przed końcem roku do wzrostu liczby transakcji i spadku cen mieszkań.

(opr. DG/CC BY-SA stevecadman)

Sierpień tradycyjnie jest pierwszym miesiącem sezonowego wzrostu obrotów na rynku najmu. Zgodnie z danymi Home Broker w sierpniu zawarto o jedną piątą więcej transakcji najmu niż w lipcu i aż dwukrotnie więcej niż w relatywnie spokojnym czerwcu. Na podstawie analogii historycznych można spodziewać się, że podobny do sierpniowego wynik zanotowany zostanie także we wrześniu, który kończy okres wzmożonych obrotów na rynku tzw. „studenckiego najmu”.

Niższe ceny, a rentowność w górę?

Wraz ze wzrostem popytu na najem lokali sezonowo podnoszą się też stawki ofertowe za wynajem nieruchomości. Bardziej prawidłowe, bo pozbawione wpływu czynników sezonowych, wydaje się jednak odniesienie ich do poziomu z analogicznego okresu przed rokiem.

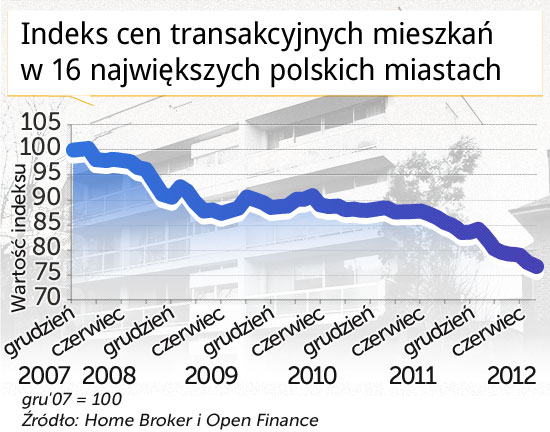

W takim ujęciu widoczna jest niewielka korekta. W sierpniu stawki najmu mieszkań dwupokojowych, cieszących się największym powodzeniem, spadły w dużych miastach o około 3 proc. Mimo to potencjalny dochód (rentowność brutto).z wynajmu przeciętnego mieszkania dwupokojowego w dużym mieście powinien być wyższy niż przed rokiem i wynieść średnio 6,5 proc. wartości nieruchomości Powodem jest korekta wartości nieruchomości. Przeciętne „M” w dużym mieście straciło na wartości w ostatnich 12 miesiącach ponad 11 proc.

Zysk z lokaty tylko trochę niższy

W efekcie, mając więc dziś mieszkanie o wartości 300 tys. zł można za jego wynajęcie otrzymać przychód w wysokości 19,5 tys. zł rocznie. Dla porównania dane NBP pokazują, że przeciętna roczna lokata założona w czerwcu była oprocentowana na 5,1 proc. w skali roku. Wydaje się więc, że zakup mieszkania na wynajem jest znacznie bardziej opłacalny niż założenie lokaty.

Faktycznie różnica pomiędzy zyskami generowanymi przez te rozwiązania jest znacznie niższa, a kapitałowe bariery wejścia na rynek mieszkaniowy nieporównywalnie wyższe niż w przypadku prostych produktów lokacyjnych. Z jednej strony trzeba pamiętać, że tak jak w przypadku lokaty, tak i przy wynajmie fiskusowi należeć się będzie od inwestora podatek (w przypadku wynajmowania mieszkań można ów rozliczyć aż na trzy sposoby, co daje duże pole do optymalizacji). Ponadto w przypadku wynajmu niezbędne jest ponoszenie kosztów utrzymania nieruchomości.

Potencjalny inwestor powinien też uwzględnić ryzyko tego, że jego lokal przez pewien okres w roku może być niewynajęty i nie będzie generował przychodu. W przypadku przeciętnego lokum należy więc przyjąć, że faktycznie do kieszeni właściciela mieszkania trafia od 66 do 75 proc. potencjalnego czynszu. Rentowność netto można więc oszacować na od 4,3 do 4,9 proc. Dla porównania, po uwzględnieniu podatku od zysków kapitałowych, przeciętna roczna lokata bankowa założona w czerwcu pozwoli zarobić 4,1 proc.

Najem w Krakowie nie daje kroci

Co więcej poziom możliwych do osiągnięcia zysków z wynajmu jest mocno zróżnicowany w poszczególnych miastach. Gdyby wziąć pod uwagę ceny ofertowe najmu i zakupu mieszkań w 11 dużych miastach akademickich, to potencjalne rentowności brutto można oszacować na od 5,6 do 7,4 proc. Najniższe rentowności charakteryzują rynek krakowski i poznański. Z drugiej strony potencjalnie najwięcej na wynajmie zarobić mogą właściciele w Lublinie i Szczecinie.

(opr. DG/ CC BY-SA stevecadman)

Na rynku transakcji kupna-sprzedaży do sporego ożywienia może dojść jeszcze przed końcem roku, co jednak nie powinno być odczytywane jako sygnału poprawy fundamentów tego rynku. Prawdopodobny wzrost liczby zawieranych transakcji do końca roku nie będzie też zdarzeniem sezonowym, ale zjawiskiem jednorazowym.

Wszystko dlatego, że tylko do 31 grudnia 2012 r. można składać wnioski o kredyt w programie „Rodzina na swoim”. Najprawdopodobniej doprowadzi to do wzrostu liczby zawieranych transakcji w czwartym kwartale 2012 oraz dalszego obniżania się poziomu cen transakcyjnych, który jest przeważnie wyższy niż limity cen kwalifikujące nieruchomości do dopłat.

Na skorzystaniu z dofinansowania zależeć bowiem będzie nie tylko kupującym, którzy mogą liczyć na dopłaty idące często w dziesiątki tysięcy złotych, ale i części sprzedających. Ci wiedząc, że na początku przyszłego roku popyt na nieruchomości może znacząco spaść, będą bardziej skłonni do zawarcia transakcji jeszcze w tym roku. Dotyczy to jednak tylko deweloperów i osób fizycznych, które chcą sprzedać lokale o cenach niezupełnie oderwanych od tych kwalifikujących do dopłat.

W kolejnych miesiącach można więc spodziewać się skrócenia czasu niezbędnego na sprzedaż mieszkania. W przypadku transakcji zakończonych w lipcu, od ogłoszenia o chęci sprzedaży do przeniesienia prawa własności do mieszkania mijało niecałe 5 miesięcy. Wstępne dane za sierpień sugerują, że okres ten skrócił się. Wciąż jednak daleko do wyników z pierwszego kwartału 2011 roku, kiedy sprzedaż lokalu zajmowała około 3 miesiące.

(opr. DG/CC BY-NC by James F Clay)

(opr. graf. DG/CC BY-NC James F Clay)

Prawdopodobnie na większe ustępstwa będą też skłonni iść sprzedający. W przypadku transakcji zakończonych w sierpniu negocjacje doprowadzały do obniżenia się ceny lokalu średnio o 4,6 proc. Warto w tym miejscu zauważyć, że jeszcze rok temu standardem był wynik o blisko jedną trzecią niższy.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Mieszkania w Polsce drożeją w ujęciu nominalnym i realnym, ale ten drugi sposób liczenia wskazuje, że daleko jeszcze do kryzysowego poziomu przewartościowania. Wraz z przyszłymi obniżkami stóp zaczniemy prawdopodobnie nowy, trzeci już cykl na rynku nieruchomości.

Subsydiowanie strony popytowej na rynku nieruchomości zawsze podnosi ceny. Problemy mieszkaniowe trzeba rozwiązywać subsydiując stronę podażową – twierdzi prof. David Berger z Duke University, w rozmowie z „Obserwatorem Finansowym”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.