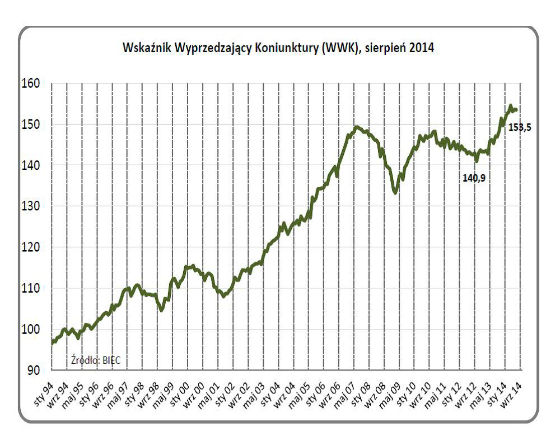

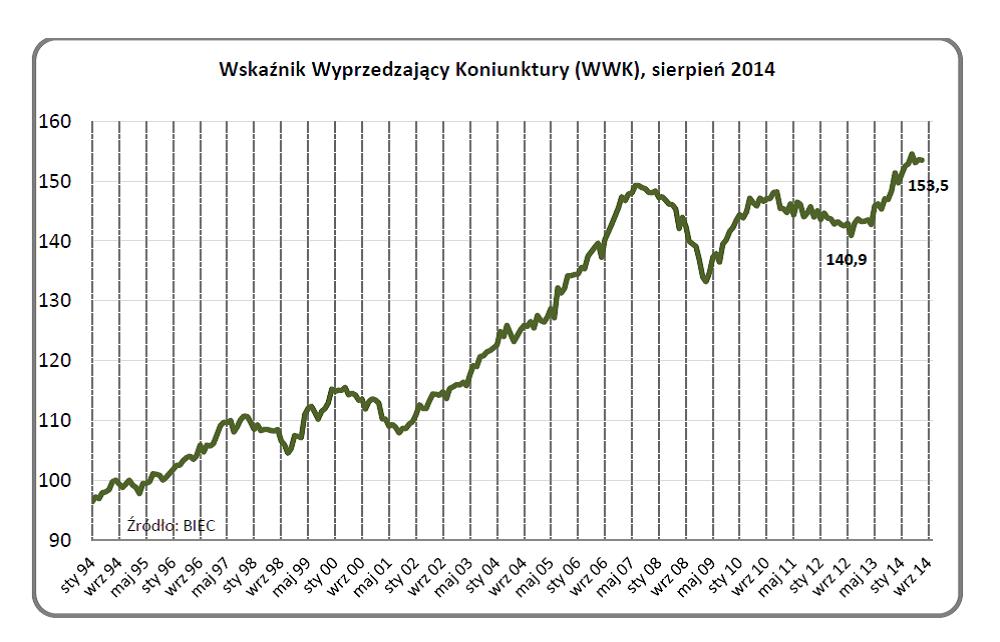

Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce nie zmienił w sierpniu swojej wartości w stosunku do poprzedniego miesiąca. Od trzech miesięcy wskaźnik znajduje się poniżej swego ostatniego szczytu z kwietnia 2014 r. – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Również miary pomocnicze wskaźnika, informujące o sile wzrostu i stopniu rozprzestrzeniania się pozytywnych lub negatywnych tendencji w gospodarce już od kilku miesięcy wskazują na wytracanie przez nią impetu. Spośród ośmiu składowych wskaźnika w tym miesiącu pięć działało w kierunku jego spadku i trzy w kierunku wzrostu.

Od kwietnia przedsiębiorcy sygnalizują ograniczenia w napływie nowych zamówień. Od maja wśród badanych przedsiębiorstw przeważają te, którym portfel zamówień kurczy się nad tymi, którzy odczuwają jego wzrost. Spadek zamówień dotyczy w równym stopniu zamówień krajowych jak i zagranicznych. Wśród eksporterów najdotkliwszy spadek zamówień sygnalizują przedstawiciele przemysłu farmaceutycznego oraz producenci mebli. Korzystne tendencje odczuwają natomiast producenci sprzętu transportowego.

Spowolnieniu w napływie nowych zamówień i w konsekwencji słabszej dynamice produkcji towarzyszy wzrost zapasów wyrobów gotowych w magazynach przedsiębiorstw.

– Przybywa ich drugi miesiąc z rzędu i prawdopodobnie w najbliższych miesiącach tendencja ta będzie kontynuowana – prognozuje Drozdowicz.

Wolniejszy napływ zamówień oraz słabsza dynamika produkcji odbiły się na kondycji finansowej firm. Istotnym czynnikiem, dodatkowo ograniczającym zyski przedsiębiorstw jest panująca od półtora roku deflacja cen producentów. W warunkach spadających cen w obrocie między firmami, produkty finalne sprzedawane są po niższych cenach niż wynikałoby to z wcześniejszych kalkulacji.

Siła robocza, transport, magazynowanie oraz surowce zakontraktowane zostały wcześniej, po wyższej cenie od tej, którą ukształtował rynek w momencie sprzedaży produktu.

– W konsekwencji, wcześniej skalkulowana cena i zawarte w niej koszty, okazują się być wyższe w relacji do ceny obowiązującej w momencie sprzedaży. Straty przedsiębiorcy pokrywają z realizowanej marży, co prowadzi do pogorszenia sytuacji finansowej w firmach – opisuje sytuacje Drozdowicz.

Pogorszyła się wydajność pracy w sektorze przedsiębiorstw przemysłowych. Okazało się więc, że jej wzrost z ubiegłego miesiąca miał charakter jednorazowy. Tendencja do spadku wydajności pracy trwa od początku tego roku.

– Podstawowy czynnik ograniczający wzrost wydajności pracy to zbyt wolno rosnąca produkcja. Deflacja cen producentów, umniejszając wartość sprzedawanych produktów, dodatkowo pogłębia ten proces – ocenia Drozdowicz.

W lipcu ponownie pogorszyły się nastroje na warszawskiej giełdzie. Marazm wśród inwestorów panuje od końca ubiegłego roku.

Wpływ trzech składowych działających w kierunku wzrostu wskaźnika był bardzo umiarkowany. Największe znaczenie miała podaż pieniądza M3. Wartość podaży pieniądza w ujęciu realnym od dwóch miesięcy rośnie nieco szybciej niż na początku roku. W lipcu do jej wzrostu przyczynił się głównie wzrost depozytów gospodarstw domowych.

– Być może miało to związek z wpłatami pracodawców dokonywanymi na poczet urlopów pracowniczych. Jest to tym bardziej prawdopodobne, że jednocześnie obserwujemy zwiększoną podaż gotówki, co zwykle pojawia się w okresie wakacji. Niskie oprocentowanie lokat bankowych i perspektywa dalszego pogorszenia warunków dla oszczędzania w przypadku kolejnej obniżki podstawowych stóp procentowych nie zachęca bowiem do dokonywania lokat bankowych – ocenia Drozdowicz.

Nieznacznie wzrosło zadłużenie gospodarstw domowych z tytułu kredytów, choć ciągle jest to poprawa bardzo mizerna. Lekkie ożywienie na rynku nieruchomości, okres letnich remontów i wyjazdów finansowanych kredytem to zapewne podstawowe przyczyny nieznacznie wyższej jego dynamiki.

Utrzymują się pozytywne nastroje na temat perspektyw rozwojowych gospodarki, choć wzrost jest nieco wolniejszy niż na początku roku. Świadczy to o sporych pokładach optymizmu wśród menadżerów firm, którzy obecne trudności w prowadzeniu działalności gospodarczej traktują jako problem przejściowy.

Ceny energii były ważnym czynnikiem niedawnego wzrostu inflacji. W artykule analizujemy związek między szokami cen energii a oczekiwaniami inflacyjnymi gospodarstw domowych i przedsiębiorstw. Okazuje się, że gospodarstwa rozciągają (ekstrapolują) indywidualną percepcję wzrostu cen energii na ogląd całej gospodarki. Z kolei przedsiębiorstwa, które w znacznej części przenoszą wzrost kosztów energii na ceny swoich produktów, nie wykazują wpływu szoku cen energii na oczekiwania inflacyjne. Spostrzeżenia te zdają się potwierdzać istnienie różnic w posiadanej wiedzy ekonomicznej (ang. information frictions), oraz ich roli w wyjaśnianiu różnic między gospodarstwami domowymi a przedsiębiorstwami.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

Dynamika zadłużenia gospodarstw domowych jest powszechnie uznawana za istotny czynnik cykli koniunkturalnych. Mniej uwagi poświęca się natomiast długowi przedsiębiorstw. Nasz artykuł bada rolę zadłużenia firm w generowaniu wahań makroekonomicznych. Wykorzystujemy przy tym obszerny zbiór historycznych danych z różnych krajów. Wykazujemy, że zadłużenie przedsiębiorstw jest kluczowym czynnikiem cykli koniunkturalnych, kryzysów finansowych i wolnego tempa ożywienia, które po nich następuje. Ważnymi predyktorami kryzysów jest też zabezpieczenie kredytów na nieruchomościach czy międzysektorowe rozproszenie kredytu.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie ekonomii. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.