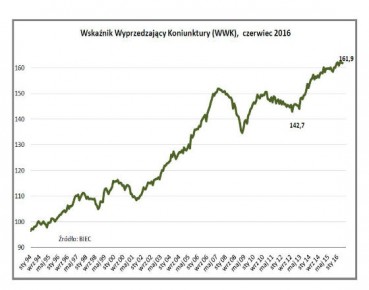

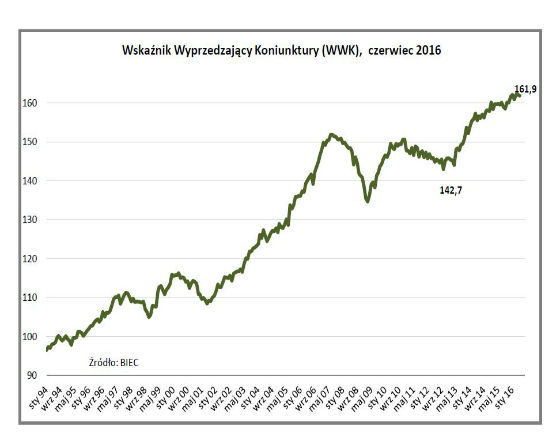

Wskaźnik Wyprzedzający Koniunktury, informujący o przyszłych tendencjach w gospodarce nie zmienił w czerwcu swej wartości. Od początku roku zmiany wskaźnika są bardzo niewielkie i przemawiają za stabilizacją tempa wzrostu gospodarki bez większych szans na wyraźnie przyspieszenie.

Spośród ośmiu składowych wskaźnika trzy – informuje Biuro Inwestycji i Cykli Ekonomicznych BIEC – wzrosły w czerwcu w stosunku do wartości sprzed miesiąca, trzy nie zmieniły się i dwie uległy pogorszeniu. Poprawa tych składowych, które w tym miesiącu działały w kierunku poprawy koniunktury była bardzo umiarkowana.

Nieznacznie wzrosło tempo napływu nowych zamówień do sektora przetwórstwa przemysłowego. Szerszym strumieniem napływały głównie zamówienia od zagranicznych odbiorców, czemu sprzyjało osłabienie złotego. Zamówienia krajowych odbiorców od drugiej połowy ubiegłego roku w zasadzie nie poprawiają się, co potwierdzają dane na temat sprzedaży detalicznej.

Dzięki nieco wyższym niż przed miesiącem zamówieniom poprawiły się również oceny na temat stanu finansów firm. Poprawa jest niewielka i znacznie poniżej swego ostatniego szczytu z marca 2016 r. Dotyczy głównie przedsiębiorstw największych zatrudniających powyżej 250 pracowników i wynika głównie ze skrócenia czasu realizacji zobowiązań finansowych wobec tych firm. Im mniejsza firma tym większe problemy finansowe oraz wydłużający się okres zapłaty zaległych faktur.

W związku z niepewnością związaną z kształtowaniem się popytu, zapasy wyrobów gotowych wykazują znaczną stabilność.

– Przedsiębiorcy nie zwiększają ich na wypadek gwałtownego wzrostu zamówień – co ma zwykle miejsce wraz z nadchodzącym wyraźnym ożywieniem koniunktury gospodarczej, ani też nie redukują ich poziomu do niezbędnego minimum, co towarzyszy zwykle słabszej koniunkturze – ocenia sytuację Maria Drozdowicz z BIEC.

Wydajność pracy w sektorze przedsiębiorstw produkcyjnych niewiele wzrosła w stosunku do sytuacji sprzed miesiąca. Jednak od początku roku pogorszała się, co prawdopodobnie będzie miało istotny wpływ na konkurencyjność polskiej oferty handlowej.

– Dopóki złoty osłabia się, negatywne skutki niższej konkurencyjności niweluje kurs walutowy. Z chwilą odwrócenia tego trendu, pogarszająca się wydajność pracy może zagrozić naszej pozycji eksportowej – komentuje Drozdowicz.

Nie zmieniły się również w relacji do poprzedniego miesiąca ogólne nastroje menadżerów przedsiębiorstw. Zdecydowana większość menedżerów przedsiębiorstw nie spodziewa się ani zdecydowanej poprawy, ani gwałtownego pogorszenia. Sytuacja taka utrzymuje się już blisko dwa lata.

Nie zmieniła się również wielkość realnej podaży pieniądza M3. Szybko przybywa natomiast pieniądza gotówkowego.

Dwie składowe wskaźnika, które działały w kierunku jego spadku, to zadłużenie gospodarstw domowych z tytułu kredytów oraz wartości podstawowego indeksu giełdowego WIG.

Konsumenci nie wykazują zainteresowania kredytem bankowym

Po niewielkim wzroście z ubiegłego miesiąca, w maju zadłużenie gospodarstw z tytułu kredytów zmniejszyło się. Zanotowany w ubiegłym miesiącu wzrost zadłużenia kredytowego w dużej mierze wynikał z wyższej złotowej wartości kredytów walutowych, co było konsekwencją słabnącej rodzimej waluty. Od początku ubiegłego roku konsumenci nie wykazują zainteresowania kredytem bankowym dla realizacji swych potrzeb konsumpcyjnych. Być może jest to konsekwencją niekorzystnej relacji pomiędzy oprocentowaniem kredytów a tempem poprawy dochodów gospodarstw domowych. Od blisko roku oprocentowanie nowych kredytów konsumpcyjnych rośnie szybciej niż tempo dochodów z wynagrodzeń pracowniczych.

Końca bessy na warszawskiej giełdzie nie widać. Niewielkie odbicie było krótkotrwałe, trwało zaledwie od lutego do kwietnia, jednak w maju giełda ponownie osłabła.