Rynki kredytów mieszkaniowych w UE pod presją

Kategoria: Usługi finansoweKredyty hipoteczne (mieszkaniowe) stanowią podstawowy składnik zadłużenia gospodarstw domowych w europejskich bankach. Finansowanie konsumpcji nie odgrywa aż tak dużej roli.

(©Envato)

Mieszkanie pełni bowiem ważną rolę w rozwoju rodziny. Istotny jest zatem sposób jego nabywania, który często wiąże się z koniecznością zaciągnięcia przez gospodarstwo domowe sporego długu. Ważny staje się wówczas dostęp do stabilnego finansowania potrzeb mieszkaniowych. Kredyt o stałym oprocentowaniu ma w tym kontekście niewątpliwe przewagi. Za cenę droższego kredytu (nieraz tylko niewiele droższego) uzyskujemy stabilne raty kredytowe.

Świat kredytów hipotecznych jest oczywiście bardziej złożony niż ten sprowadzony do dychotomicznego podziału na pożyczki z oprocentowaniem zmiennym i stałym. Możemy bowiem wyróżnić kredyty, których oprocentowanie jest powiązane z rynkową ceną pieniądza i zmienia się wraz ze zmianami danej stawki referencyjnej. Zmiany oprocentowania mogą następować również w wyniku decyzji pożyczkodawcy. Kredyt o zmiennym oprocentowaniu wcale nie musi oznaczać wzrostu miesięcznej raty kapitałowo-odsetkowej w sytuacji rosnących stóp procentowych. Zamiast tego wydłuża się okres zapadalności kredytu, a wysokość raty pozostaje taka sama.

Zobacz również:

Rynek mieszkaniowy szuka nowej równowagi

Na świecie popularne są pożyczki z oprocentowaniem okresowo stałym. Okres takiego oprocentowania może wynosić kilka lat (tak jest w Polsce) lub więcej (w Niemczech najczęściej stosowanym okresem stałego oprocentowania kredytu hipotecznego jest 10 lat). Kredyt stwarza wówczas szansę ponownego wyboru oprocentowania w trakcie trwania umowy kredytowej. Klient może po jakimś czasie (najczęściej kilkuletnim okresie) jeszcze raz rozważyć formułę oprocentowania kredytu i podjąć decyzję, czy chce pozostać przy np. stałym oprocentowaniu, czy kontynuować umowę opartą na zmiennym oprocentowaniu. Ostatnim rodzajem kredytu jest kredyt z oprocentowaniem stałym przez cały okres trwania umowy kredytowej z bankiem.

Różne wzorce

Trudno wskazać jakiś konkretny wzorzec w zakresie oprocentowania hipotecznych kredytów mieszkaniowych. Dużo zależy od uwarunkowań lokalnych. W USA (wartość zadłużenia hipotecznego wynosiła tam na koniec 2022 r. wg danych zebranych przez portal Statista 19,3 bln dol.) występują głównie kredyty o stałym oprocentowaniu. Dopiero na początku lat 80. XX w. instytucje depozytowe objęte ubezpieczeniem federalnym mogły zaoferować kredyty o zmiennym oprocentowaniu, które zalegalizowano wtedy, gdy zmienne i rosnące stopy procentowe doprowadzały instytucje finansowe do niewypłacalności.

Był to okres bankructw kas oszczędnościowo-kredytowych. Amerykanie preferują jednak cały czas pożyczki o stałym oprocentowaniu. Kredyty ARM COFI (nazwa tych kredytów pochodzi od indeksu COFI – Federal Cost of Funds Index, który zgodnie z informacjami podanymi na stronie internetowej FreddieMac jest obliczany na podstawie stóp procentowych zbywalnych bonów skarbowych) nie odgrywają jakiejś istotnej roli.

W przeciwieństwie do USA w Japonii pożyczkobiorcy preferują zmienne oprocentowanie. Podobnie jest w Chinach. „Chiński rynek kredytów hipotecznych różni się znacznie od krajów zachodnich tym, że prawie wszystkie tamtejsze kredyty hipoteczne o wartości 5,6 bln dol. to kredyty o zmiennym oprocentowaniu”. Indie to kolejny kraj, gdzie wzrost stóp procentowych obciąża pożyczkobiorców, bo oprocentowanie kredytów ma charakter zmienny.

W Europie pod względem formy oprocentowania kredytów też nie mamy jednorodnej sytuacji. Między krajami UE występują bowiem znaczne różnice pod tym względem. Biorąc pod uwagę nowe kredyty hipoteczne, bardzo dużo z nich o zmiennym oprocentowaniu występuje w krajach nadbałtyckich i Finlandii. Na drugim biegunie (z dominującym znaczeniem umów o stałym oprocentowaniu) są takie kraje, jak Francja czy Niemcy. W ostatnim czasie miało to oczywiście przełożenie na nierównomierny wpływ polityki pieniężnej Europejskiego Banku Centralnego (podwyżek stóp procentowych) na gospodarstwa domowe w poszczególnych krajach strefy euro.

Poszukując pewnych prawidłowości można zauważyć, że w Europie zarysował się trend w kierunku zmniejszania się roli kredytów o zmiennym oprocentowaniu i rosnącym znaczeniu kredytów o okresowo stałym oprocentowaniu. Wyraźnie widać to np. na przykładzie Hiszpanii. Według danych Europejskiego Banku Centralnego przed wybuchem globalnego kryzysu finansowego akcja kredytowa w Hiszpanii była zdominowana przez kredyty o zmiennym oprocentowaniu (udział tego typu kredytów przekraczał 90 proc.). Trend spadkowy zarysował się w 2010 r. i przybrał na sile w okresie bardzo niskich stóp procentowych. Na koniec grudnia 2023 r. tylko niecałe 17 proc. nowych pożyczek na zakup domów/mieszkań miało zmienne oprocentowanie.

Zobacz również:

Co warto wiedzieć o kupowaniu mieszkania

Praktycznie każdy europejski rynek kredytów mieszkaniowych ma swoją specyfikę. We Francji kredyty mieszkaniowe mają stałe i niskie oprocentowanie przez cały okres umowy. Jest to jeden z niewielu rynków z kredytami o stałym oprocentowaniu przez cały okres spłaty kredytu. Od kredytów zabezpieczonych hipoteką we Francji bardziej popularne są kredyty gwarantowane przez wyspecjalizowaną instytucję. Sektor bankowy w tym dużym europejskim kraju w celu zabezpieczenia kredytów mieszkaniowych w ograniczonym stopniu opiera się na roszczeniach hipotecznych. Liderem tego typu gwarancji jest istniejąca od 1975 r. instytucja Crédit Logement. W jej akcjonariacie są największe francuskie grupy bankowe.

W Finlandii odsetek kredytów o stałym oprocentowaniu jest niewielki. Część kredytobiorców korzysta jednak z produktów zabezpieczających przed wzrostem stóp procentowych, które są oczywiście odpłatne. „Bezpośrednie ryzyko stopy procentowej dla gospodarstw domowych jest również obniżone przez fakt, że niektóre kredyty mieszkaniowe są spłacane w stałych ratach. W przypadku kredytu o stałych ratach okres spłaty zależy od zmian stóp procentowych (…)” – można przeczytać w Bank of Finland.

Stałe czy zmienne oprocentowanie

Era bardzo tanich kredytów hipotecznych wraz z zacieśnieniem polityki pieniężnej na jakiś czas się skończyła. W Europie oprocentowanie kredytów mieszkaniowych wzrosło. W warunkach rosnących stóp procentowych posiadanie kredytu ze zmiennym oprocentowaniem stało się ryzykowne. Najważniejszą negatywną konsekwencją dla pożyczkobiorcy związaną z wyborem zmiennego oprocentowania jest bowiem możliwość materializacji ryzyka jego wzrostu, co w sytuacji znacznej podwyżki stóp procentowych mogłoby nadwyrężyć budżet domowy kredytobiorcy, a nawet doprowadzić do utraty zdolności płatniczej. Obawy tego rodzaju pojawiły się, kiedy nastąpił znaczny wzrost inflacji, a w ślad za nią stóp procentowych. Dlatego w celu ograniczenia ryzyka wzrostu stóp procentowych i tym samym wyższych obciążeń dla konsumenta korzystającego z kredytu mieszkaniowego stosuje się w niektórych krajach instrumenty zabezpieczające.

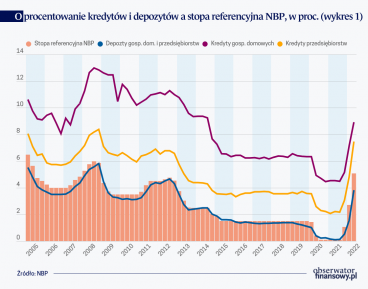

Banki odwołują się w umowach kredytowych ze zmiennym oprocentowaniem do stawek referencyjnych, które wzbudzają od kilkunastu lat sporo kontrowersji. Sprawa tych stawek nabrała znaczenia, kiedy doszło do blamażu LIBOR-u. W Polsce problem stawki referencyjnej nie jest błahy. Od lat stosowany w umowach kredytowych WIBOR jest stawką, którą trudno uznać, że jest oparta na rzeczywistych transakcjach. Rynek międzybankowy (bazowy dla WIBOR-u) charakteryzuje się niskimi obrotami. Planowane przejście na nową stawkę WIRON jest krokiem w dobrym kierunku, bo jest ona oparta na rzeczywistych transakcjach.

Stałe oprocentowanie kredytu ułatwia pożyczkobiorcom zaplanowanie budżetu domowego. Takie kredyty są dla konsumentów łatwiejsze do zrozumienia i dają względne poczucie bezpieczeństwa oraz stabilności. Dzięki stałemu oprocentowaniu konsumenci mają czas na dostosowanie budżetu domowego do wyższych stóp procentowych. Wiedząc, że niedługo kończy się nam okres stałego oprocentowania i nasz kredyt stanie się droższy, tego typu oprocentowanie daje zatem możliwość zgromadzenia oszczędności na wyższe raty kredytowe i dokonania niezbędnych zmian w budżecie domowym. W przypadku kredytów o zmiennym oprocentowaniu tego czasu nie ma.

Zobacz również:

Kanadyjski sektor bankowy

Wybierając schemat stałego oprocentowania, pożyczkobiorca musi liczyć się z tym, że stopa procentowa będzie wyższa niż w przypadku kredytów o zmiennym oprocentowaniu. To bank komercyjny bierze na siebie bowiem ryzyko stopy procentowej. Ryzyko związane z formułą oprocentowania kredytów mieszkaniowych jest ważne dla instytucji kredytowych w UE również z tego powodu, że kredyty mieszkaniowe stanowią istotną część portfela kredytów udzielonych przez banki osobom fizycznym, a w strukturze finansowania tych kredytów dużą rolę, co widać np. w Polsce, odgrywają depozyty bieżące.

Warto też przypomnieć dobrze opisany w literaturze kryzys systemu kas oszczędnościowo-kredytowych (S&Ls) w USA z lat 80. XX w. Kredyty hipoteczne stanowiły w tamtych czasach najważniejszy element działalności pożyczkowej amerykańskich kas oszczędnościowo-kredytowych. Kasy pod koniec lat 70. miały w aktywach ponad 80 proc. tego typu kredytów. Głównym źródłem finansowania kas były krótkoterminowe depozyty, natomiast kredyty miały charakter należności długoterminowych o stałym oprocentowaniu. Kiedy nadszedł okres wysokich stóp procentowych, a stało się to po decyzji o ograniczeniu wzrostu podaży pieniądza podjętej w październiku 1979 r. przez ówczesnego szefa FED Paula Volckera, który zmarł kilka lat temu w wieku 92 lat, kasy znalazły się w kłopotach. W nowych warunkach makroekonomicznych model biznesowy kas przestał dobrze funkcjonować. Materializacji uległo wówczas ryzyko niedopasowania aktywów i pasywów pod względem terminów. Część kas niestety zbankrutowała. Oczywiście nie była to jedyna przyczyna kryzysu tych podmiotów.

W 2019 r. w serii Financial Stability Notes wydawanej przez Centralny Bank Irlandii ukazał się artykuł „Fixed-rate mortgages – generating risk or building resilience?”. Jego autorki (Jane Kelly i Samantha Myers) wskazały, że stałe oprocentowanie może być przykładowo korzystne dla osób zatrudnionych w sektorach, w których płace nie rosną proporcjonalnie do wzrostu gospodarczego, takich jak niewykwalifikowani pracownicy o małej sile przetargowej w zakresie wynagrodzeń.

Autorki podkreśliły również, że „z punktu widzenia stabilności finansowej kluczową kwestią w przypadku długoterminowych kredytów hipotecznych o stałym oprocentowaniu jest zdolność instytucji finansowych do zarządzania ryzykiem cenowym”. Generalnie banki mają więcej możliwości zarządzania ryzykiem stopy procentowej od konsumentów.

Wpływ na proporcję między kredytami o stałym a tymi o zmiennym oprocentowaniu w krajach europejskich mają unikalne cechy rynków kredytów mieszkaniowych, stosowane na nich rozwiązania regulacyjne oraz historyczna stopa inflacji. W krajach z dużą rolą kredytów o zmiennym oprocentowaniu może występować problem niedoceniania przez konsumentów ryzyka stopy procentowej oraz hazard moralny. Pożyczkobiorcy będą preferowali tańsze pożyczki o zmiennym oprocentowaniu, jeśli istnieje duże prawdopodobieństwo, że uzyskają pomoc od państwa w sytuacji, kiedy stopy procentowe wzrosną.

Z badań opublikowanych w 2024 r., które oparto na danych pochodzących ze 103 banków należących do 73 grup bankowych z 12 krajów strefy euro wynika, że udział nowych kredytów o stałym oprocentowaniu jest większy, im:

Autorzy tego badania stwierdzili również, że „nie ma sensu próbować wpływać na udział kredytów hipotecznych o stałym oprocentowaniu poprzez naciskanie na banki, aby podejmowały większe ryzyko duration, czyli związane z czasem trwania kredytu. Byłoby to ich zdaniem nieskuteczne i prawdopodobnie nawet niepożądane.

Zobacz również:

Rynek kredytów hipotecznych w Polsce na tle innych krajów UE

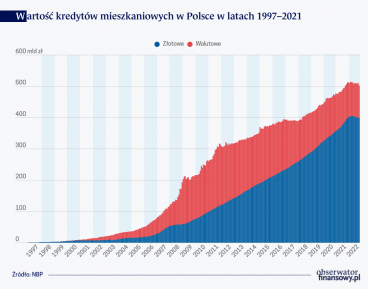

Kredyty mieszkaniowe w Polsce

Polski rynek kredytów mieszkaniowych był przez dłuższy okres zdominowany przez umowy z wpisanym zmiennym oprocentowaniem. Ryzyko cenowe było więc przerzucane na konsumenta. Zmiany w tym zakresie nastąpiły stosunkowo niedawno. Na popularności zyskały umowy o okresowym stałym oprocentowaniu. W przypadku umów długoterminowych można to uznać za pozytywny trend, który sprzyja stabilizacji obciążeń gospodarstw domowych. Szkopuł w tym, że stałe oprocentowanie pojawiło się w naszym kraju w momencie, kiedy wzrosły i inflacja, i stopy procentowe. W warunkach niższych stóp procentowych w przyszłości może pojawić się u konsumentów chęć zrefinansowania kredytu hipotecznego na lepszych warunkach.

Rozwój rynku kredytów o stałym oprocentowaniu powinien również stanowić w Polsce impuls dla emisji na większą skalę listów zastawnych, które przyczynią do lepszego zarządzania ryzykiem niedopasowania, a tym samym do zmniejszenia ryzyka systemowego. Nasz rynek kredytów mieszkaniowych stał się dojrzalszy i wymaga jak najszybszej zmiany podejścia do finansowania, zdominowanego obecnie przez tanie depozyty z marginalną rolą instrumentów rynku kapitałowego (do takich zalicza się listy zastawne). Stałe oprocentowanie kredytów mieszkaniowych w modelu finansowania bankowości hipotecznej opartym głównie na depozytach bieżących może zawężać marżę odsetkową, kiedy rosną stopy procentowe. Listy zastawne niwelują ten problem.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.