Bankowość mobilna ma wiele zalet zarówno dla klientów, jak i dla banków. Badania amerykańskiego ubezpieczyciela depozytów FDIC pokazują jeszcze jeden ważny aspekt – może służyć społecznej integracji.

Federal Deposit Insurance Corporation (FDIC) zabrał się do badań w sposób systemowy. Dwa lata temu ogłosił białą księgę, w której przedstawił robocze hipotezy. Główna była taka, że bankowość mobilna ma potencjał, by zaspokajać szczególne, choć niekiedy niewyrafinowane potrzeby finansowe osób zaniedbanych dotąd przez banki, angażować je w długoterminowe i zrównoważone relacje z bankiem, a przez to rozszerzyć krąg korzystających z bezpiecznych usług finansowych.

Bankowość mobilna ma potencjał, by zaspokajać potrzeby finansowe osób zaniedbywanych dotąd przez banki.

W ślad za białą księgą i zebraniem opinii banków na temat przedstawionych w niej tez poszły szeroko zakrojone badania, których wyniki FDIC opublikował niedawno w raporcie. To jednak nie wszystko. Do amerykańskich banków wysłał zapytanie, w jaki sposób zamierzają uwzględnić w swoich strategiach wynikające z badań wnioski, jak ich zdaniem powinien wyglądać projekt demo i czy gotowe są, żeby w nim uczestniczyć.

Zarówno w badaniach, jak i w zapytaniu skierowanym do banków chodzi nie tylko o to, żeby banki zaprojektowały aplikacje dla nieubankowionych, ale też żeby przemyślały skierowaną do tej części społeczeństwa ofertę, mającą lepiej zaspokajać jej potrzeby dzięki bankowości mobilnej. Można spodziewać się, że skoro jeden z najważniejszych amerykańskich regulatorów oczekuje tego od banków, ich odpowiedzi nie będą zdawkowe i wymijające.

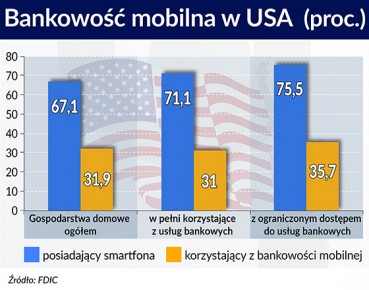

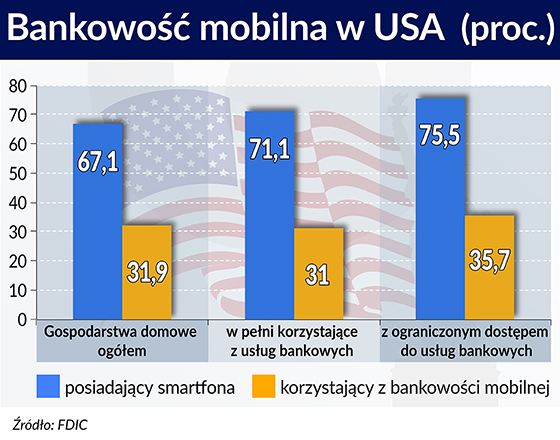

Sprawa jest o tyle istotna, że w USA w 2013 roku ponad jedna czwarta amerykańskiego społeczeństwa nie korzystała z usług finansowych, korzystała z nich w bardzo ograniczonym zakresie (posługując się, na przykład, wyłącznie czekami lub kartami pre-paid) lub też korzystała z nich, ale poza sektorem bankowym, w różnego rodzaju parabankach.

Wróćmy do badań. W połowie zeszłego roku odbyły się dwie rundy fokusowe, w których brały udział 172 osoby o niskich i średnich dochodach, z proporcjonalnie dobraną grupą ludzi młodych. Badani nie korzystali z usług bankowych bądź korzystali z nich w ograniczonym stopniu. Ba przełomie tego i ubiegłego roku badania zostały pogłębione w wywiadach telefonicznych.

W ten sposób badani określili katalog swoich potrzeb i zaprojektowali zestaw usług bankowych im odpowiadających, rzecz jasna dostępnych za pośrednictwem smartfona. Następnie wywiady przeprowadzono z przedstawicielami 11 instytucji finansowych, żeby poznać ich reakcje na uwagi konsumentów.

Dane, które uzyskano w badaniu, pokazują, że już sama powszechność używania urządzeń mobilnych stwarza potencjał większego „ubankowienia” osób korzystających z usług banków w minimalnym zakresie. Wśród takich właśnie gospodarstw domowych jest więcej użytkowników smartfonów niż w całej populacji. Ponad 40 proc. niekorzystających w ogóle z usług bankowych również ma smartfony.

Najważniejsze wnioski są takie, że narzędzia bankowości mobilnej mogą pomagać w kontrolowaniu finansów osobistych i w bieżącym zarządzaniu nimi. Choćby po to, żeby nie zrobić debetu, co pociąga za sobą wysokie koszty. Jakie są pozostałe wymieniane potrzeby? Nieskrępowany dostęp do pieniędzy, wygoda i oszczędność czasu, przystępność cenowa usług mobilnych, co pozwala unikać zbędnych prowizji.

Bankowe usługi mobilne obnażają niedociągnięcia w tradycyjnej bankowości. Na przykład dzięki możliwości uzyskania na smartfonach alertów informujących o stanie rachunku, przychodzących środkach czy ostrzegających przed debetem, możliwe jest płynne zarządzanie swoimi finansami, zmniejszenie ponoszonych opłat, trafniejsze podejmowanie decyzji o wydatkach. Tradycyjna bankowość nie daje takich możliwości.

Płatności mobilne i płatności P2P pozwalają rozliczać się szybko i wygodnie. Dla badanych ważna była możliwość płacenia rachunków (np. czynszu) za pośrednictwem bankowości mobilnej. Cześć uczestników badań wyrażała także zainteresowanie takimi funkcjonalnościami, jak długoterminowe zarządzanie swoimi finansami, możliwość śledzenia ofert produktów bankowych, zakładania lokat czy zaciągania kredytu.

Dyskusję wśród badanych wzbudziły natomiast kwestie bezpieczeństwa, które w tradycyjnej bankowości oceniane jest jednak wyżej. Badani wyrażali obawy, że używając bankowości mobilnej, są bardziej narażeni na ryzyko oszustwa, hackingu czy nieautoryzowanego dostępu do rachunku niż w innych kanałach, w tym również w bankowości internetowej. Osoby, które nie używają bankowości mobilnej, powstrzymuje przed tym właśnie obawa o bezpieczeństwo.

FDIC zwraca uwagę, że bankowości mobilnej nie da się traktować jako narzędzia ubankowienia samego w sobie. Konieczne jest m.in. wprowadzenie systemu płatności natychmiastowych (taki system w USA, w przeciwieństwie do Polski, nie istnieje, a realizacja dyspozycji przelewu ze smartfona trwa kilka dni) i odbudowanie zaufania do banków, którego brak jest głęboko zakorzeniony.

>>cały raport