Czy ekspansje umierają ze starości czy na krzywą dochodowości?

Gospodarka amerykańska rozpoczęła w lipcu 121. miesiąc prosperity, bijąc poprzedni rekord długości ekspansji gospodarczej. Inwestorzy jednak zamiast otwierać szampana boją się czyhającej tuż za rogiem recesji.

Jeszcze niedawno uważano te obawy za przesadzone – wszak ekspansje nie umierają ze starości. Ale niedawne odwrócenie krzywej dochodowości zmusza do stwierdzenia, że prawdopodobieństwo wystąpienia recesji istotnie wzrosło.

Czy recesja czai się tuż za rogiem?

Czyż nie jest wszak tak, że wszystko, co dobre, szybko się kończy? Czy nie jest tak, że ekspansja jest już tak stara, że musi rychle dobiec końca? Nie do końca. Tak samo jak ludzie tak naprawdę nie umierają „ze starości” (tylko z powodu chorób, na które osoby w podeszłym wieku są bardziej podatne), tak samo ekspansje gospodarcze nie kończą się po wyrwaniu odpowiedniej liczby kartek z kalendarza. To prawda, że poprzednie boomy trwały przeciętnie krócej, bo niecałe 5 lat, to jednak próba nie jest zbyt duża (NBER wyróżnia 11 ekspansji od końca II wojny światowej), więc tak naprawdę nie pozwala wyciągnąć żadnych sensownych wniosków. Powszechnie mówi się o cyklach koniunkturalnych, ale każdy „cykl” jest odmienny.

Inna sprawa, że obecna ekspansja trwa ponadprzeciętnie długo, ale też jest wyjątkowo słaba (o czym ciekawie pisał niedawno prof. Kwaśnicki). W latach 90. XX w., czyli podczas (już) drugiej najdłuższej ekspansji gospodarczej, amerykańskie PKB wzrosło realnie o ok. 43 proc. Tymczasem od zakończenia Wielkiej Recesji, realne PKB powiększyło się o zaledwie jedną czwartą. Gdyby obecna ekspansja trwała tak długo jak ta z lat 90. pod względem nie czasu, ale przyrostu PKB, to recesja powinna pojawić się dopiero za jakieś pięć – sześć lat.

Houston, mamy problem: krzywa dochodowości się odwróciła!

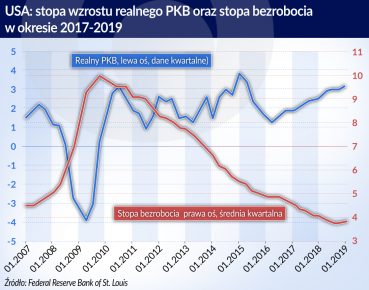

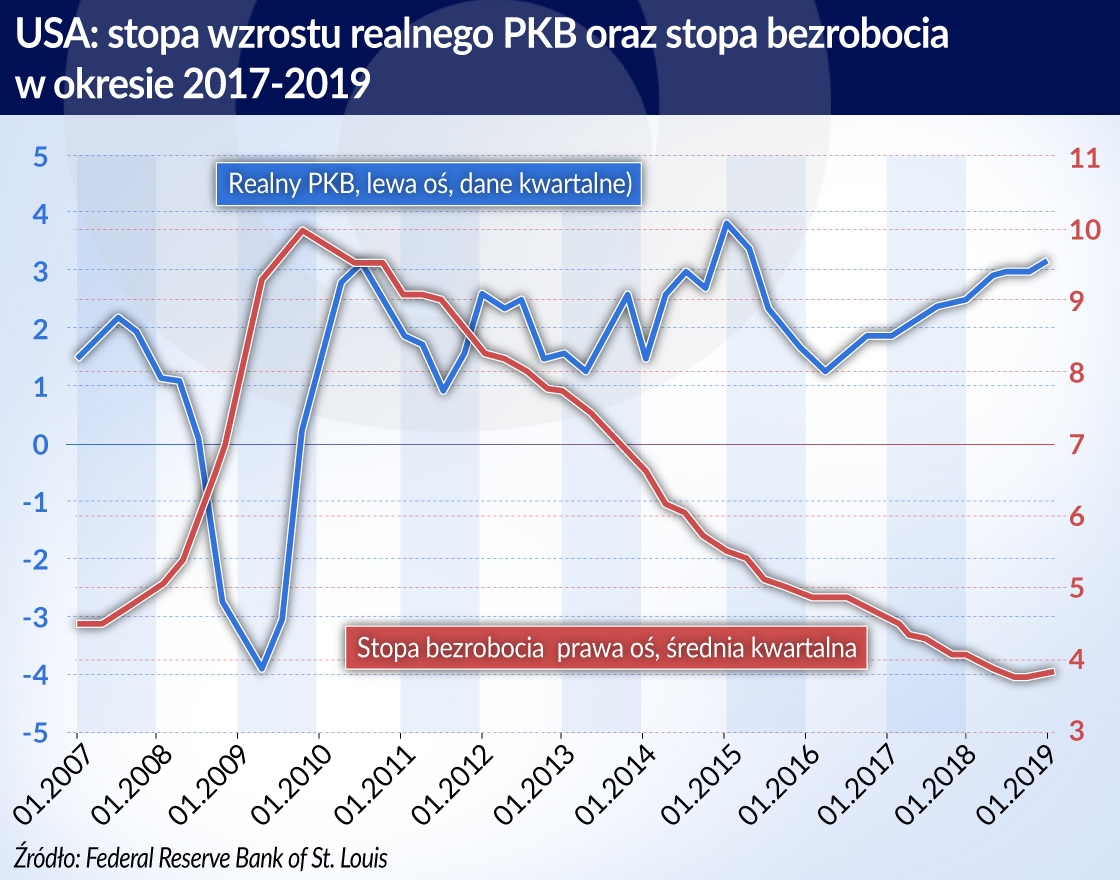

Zastanówmy się, w jakiej kondycji jest amerykańska gospodarka. Wszak kiedy Ameryka kicha, to cały świat choruje. Jak widać na wykresie (USA stopa realnego PKB i stopa bezrobocia w l. 2017 – 2019), podstawowe wskaźniki makroekonomiczne nie przedstawiają się zbyt niepokojąco. Stopa bezrobocia pozostaje na bardzo niskim poziomie, zaś wzrost realnego PKB nawet ostatnio przyśpieszył.

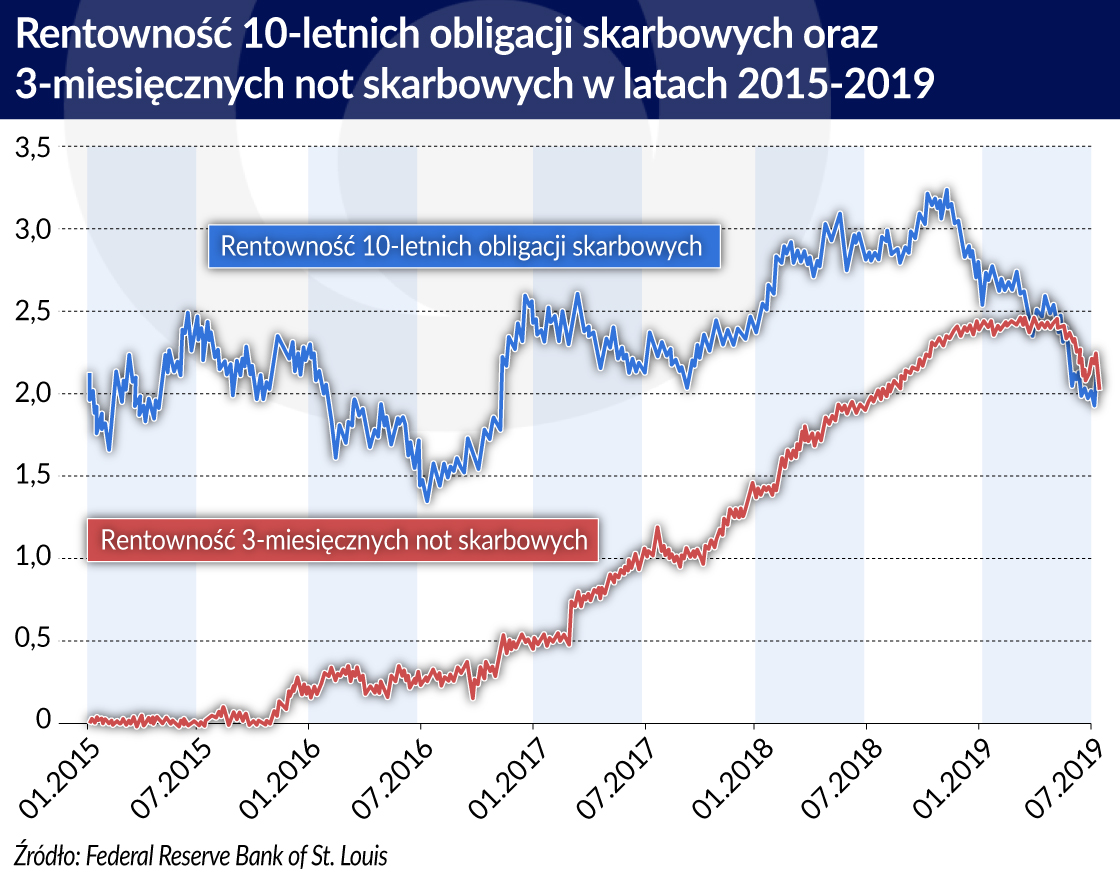

Ale nie oszukujmy się. Gdy PKB nurkuje, a bezrobocie szybuje do góry, jest już zazwyczaj za późno. Potrzebny jest wskaźnik wyprzedzający. Z pomocą przychodzi krzywa dochodowości, czyli krzywa obrazująca rentowność obligacji o różnym terminie zapadalności.

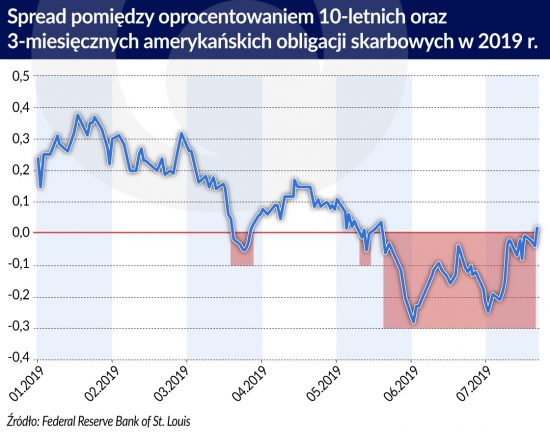

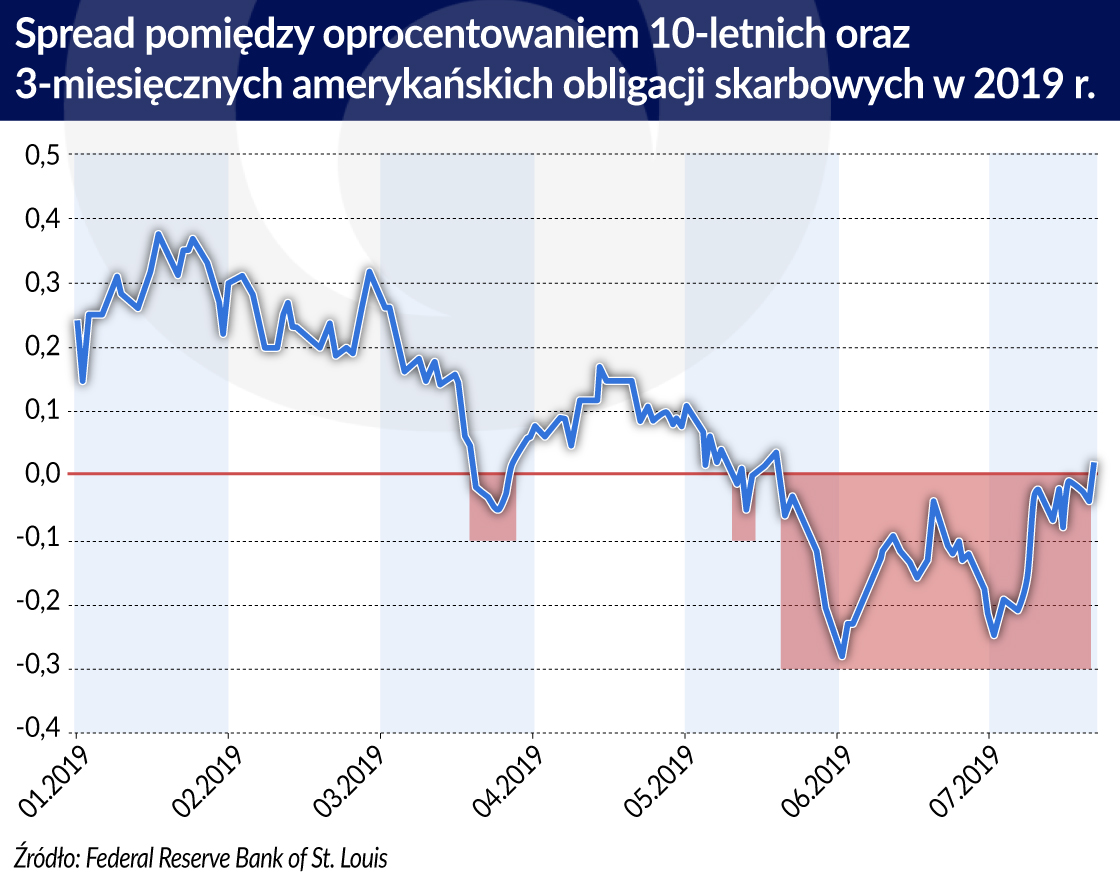

Co niezmiernie istotne, krzywa dochodowości amerykańskich papierów skarbowych odwróciła się w maju 2019 r. W maju spread pomiędzy oprocentowaniem 10-letnich a 3-miesięcznych obligacji skarbowych stał się ujemny, co oznacza, że długoterminowe stopy procentowe są niższe od krótkoterminowych. Jest to zjawisko nietypowe – normalnie im dłuższa inwestycja, tym oprocentowanie wyższe – i bardzo niepokojące.

Według ekonomistów głównego nurtu jeśli długoterminowe stopy procentowe są poniżej krótkoterminowych, to inwestorzy prognozują spowolnienie w przyszłości albo spodziewają się wzrostu ryzyka w najbliższym czasie, w tym na przykład recesji. Austriacka szkoła ekonomii odwrócenie krzywej dochodowości interpretuje tak, że w obliczu zacieśnienia polityki monetarnej przedsiębiorcy licytują się o mniej dostępne, krótkoterminowe finansowanie, aby dokończyć chociaż część rozpoczętych projektów inwestycyjnych podczas boomu, podbijając w ten sposób krótkoterminowe stopy procentowe.

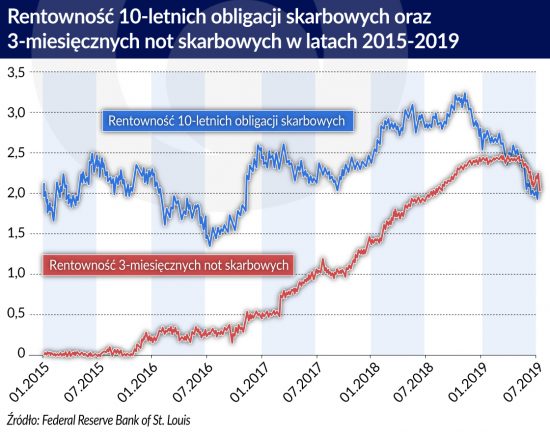

W obu narracjach istotną rolę odgrywa polityka monetarna. Na przestrzeni ostatnich kilku lat znacznie wzrosły krótkoterminowe stopy procentowe, co było głównie spowodowane normalizacją polityki monetarnej przez Fed.

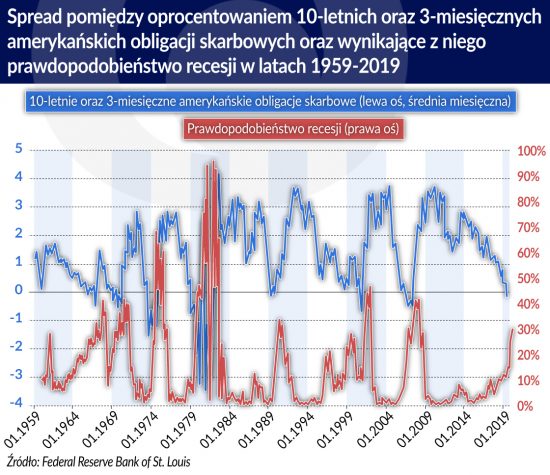

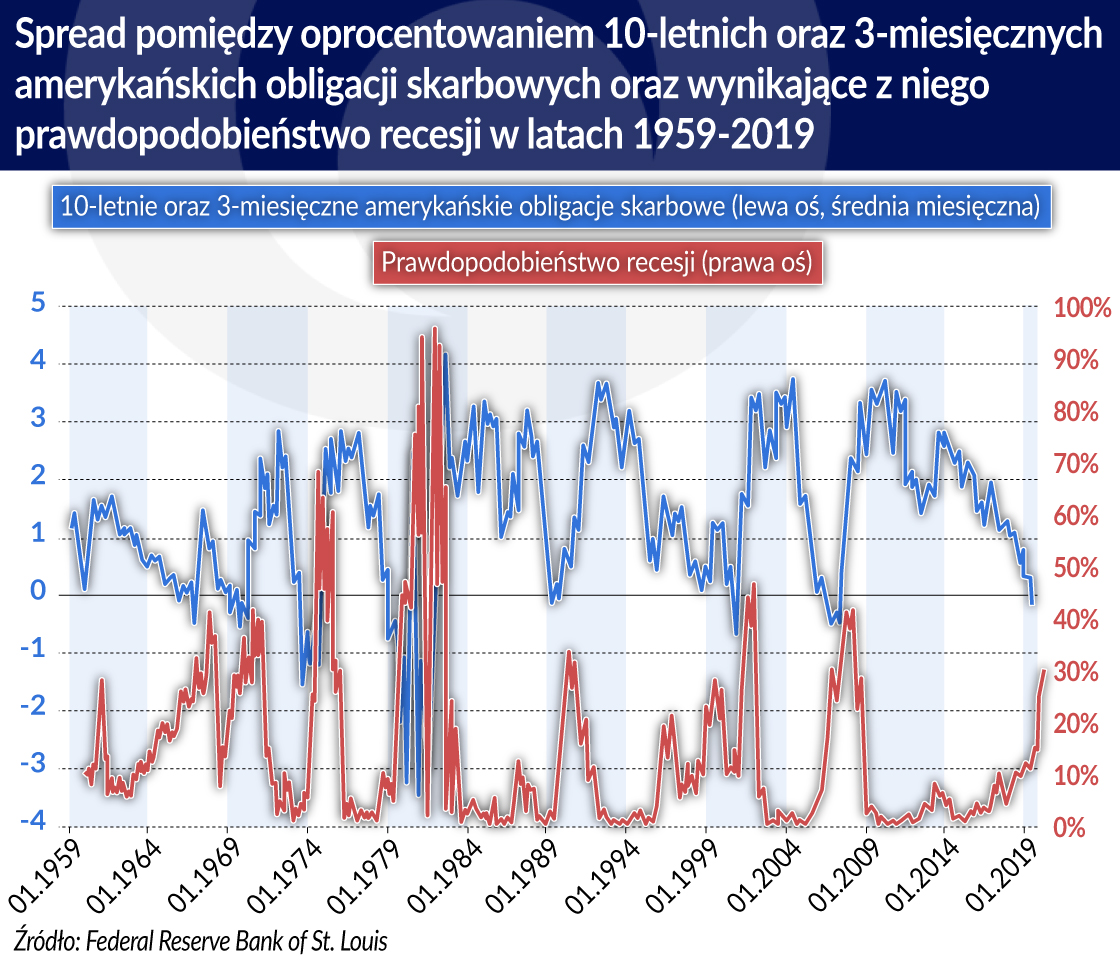

Bez wątpienia odwrócenie krzywej dochodowości nie wróży nic dobrego. Poprzedza bowiem praktycznie każdą recesję w Stanach Zjednoczonych po II wojnie światowej (wyjątkiem jest recesja z lat 1960 – 1961, wtedy krzywa dochodowości się nie odwróciła, ale znacznie się spłaszczyła, zaś spread spadł do około 0,1 proc.).

Nic dziwnego, że prawdopodobieństwo recesji znacznie wzrosło ostatnio. Według modelu opracowanego przez nowojorski oddział Rezerwy Federalnej, bazującego na kształcie krzywej dochodowości, szanse na to, że za dwanaście miesięcy gospodarka wpadnie w recesję wzrosły w czerwcu do prawie 33 proc. Choć jedna trzecia to niby nie dużo, ale taki poziom prawdopodobieństwa jest najwyższy od kryzysowego 2008 r. i historycznie niemal zawsze zapowiadał recesję.

Pojawiły się głosy, że krzywa dochodowości straciła swoją moc predykcyjną. Wszak w odpowiedzi na Wielką Recesję banki centralne masowo interweniowały na rynkach obligacji, zaburzając strukturę ich rentowności. Jest w tym z pewnością ziarno prawdy, niemniej warto pamiętać, że tego typu głosy pojawiały się przy każdym odwróceniu krzywej dochodowości. W lipcu 2005 r., Alan Greenspan powiedział w Senacie, że „skuteczność krzywej dochodowości jako narzędzia predykcyjnego dramatycznie się zmniejszyła”, zaś w marcu 2006 r. jego następca na stanowisku przewodniczącego Rezerwy Federalnej, Ben Bernanke, stwierdził podczas przemówienia w Nowym Jorku, że „nie zinterpretowałbym obecnie bardzo płaskiej krzywej dochodowości jako wskazującej na znaczne spowolnienie gospodarczej, i to z kilku powodów”. Wszyscy wiemy, co wydarzyło się później.

Oczywiście, przeszła wartość predykcyjna odwróconej krzywej dochodowości nie musi potwierdzić się w przyszłości. Ale warto zachować ostrożność. Wie o tym nawet amerykański bank centralny, który w grudniu 2018 r. zakończył cykl podwyżek stóp procentowych, a pod koniec lipca 2019 r. je nawet obniżył. Może zatem jednak coś jest na rzeczy? Warto mieć nadzieję na najlepsze, ale warto też przygotować się na najgorsze.

Prawo na polskim rynku obligacji nieskarbowych istotnie zaostrzono w latach 2017–2024. Główną przesłanką „dokręcania śruby” w obligacjach było wzmocnienie ochrony inwestorów będących osobami fizycznymi. W tym celu m.in. ograniczono ofertę obligacji mogących mieć cechy missellingu, wprowadzono nowe obowiązki informacyjne dla emitentów i zwiększono wymogi dotyczące oferowania osobom fizycznym nieskarbowych papierów dłużnych (zwłaszcza obligacji korporacyjnych).

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wybitny amerykański ekonomista John Kenneth Galbraith w napisanej w wieku 96 lat, dwa lata przed śmiercią, ostatniej swej książce „Gospodarka niewinnego oszustwa: prawda naszych czasów”, zauważa, że w ekonomii i polityce rzeczywistość bardziej niż w jakiejkolwiek innej dziedzinie jest zaciemniana przez obiegowe i nawykowe poglądy. Tak naprawdę jest inaczej niż się powszechnie i zwyczajowo mówi – mamy zatem do czynienia z rutynowym zakłamaniem rzeczywistości. Oszustwem jest, jak twierdzi, że mamy kapitalizm, bo władzę nad gospodarką dzierżą nie właściciele kapitału, lecz menedżerowie; nie istnieje system rynkowy, bo jest poddawany takim manipulacjom, że faktycznie nie istnieje; a w ogóle kłamstwem są opowieści o gospodarce rynkowej, w której konsument jest suwerenem – bo przecież jest manipulowany przez wyrafinowane systemy sterujące jego wyborami.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

W przełomowym ruchu członkowie NATO poparli nowy narodowy wskaźnik wydatków: 5 proc. PKB na wojsko. W przeszłości do takiego zobowiązania nawoływał m.in. prezydent RP Andrzej Duda, ale decydujący był sygnał nadany przez prezydenta USA Donalda Trumpa.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.