Europejski Bank Centralny chce sprawdzić, czy jego definicja stabilności cen w sposób skuteczny zakotwicza oczekiwania inflacyjne. Twierdzimy, że obecna definicja nie jest dobrym punktem odniesienia – piszą eksperci europejskiego think tanku Bruegel.

Najtrudniejszym zadaniem, z którym będą musiały się zmagać banki centralne w ciągu najbliższych pięciu lat, jest zarządzanie niepewnością. W strefie euro utrzymuje się uporczywie niska inflacja i nie mamy już prawie żadnych możliwości aby ją podnieść. Tymczasem zachodzące zmiany strukturalne, w tym rozwój gospodarki cyfrowej oraz jej wpływ na produktywność, a także zagrożenia dla globalnego wolnego handlu, sprawiają, że nie wiemy jak będzie funkcjonować gospodarka. W tej sytuacji Europejski Bank Centralny będzie musiał opracować nie tylko politykę pieniężną dla konkretnych okoliczności, ale również wiele alternatywnych wariantów polityki pieniężnej na wypadek ich zmiany.

Zasadą przewodnią rewizji strategii polityki pieniężnej EBC powinno być ograniczenie niepewności, którą bank sam wprowadza do systemu. Innymi słowy, ramy polityki pieniężnej EBC powinny być wyjaśniane w taki sposób, aby zminimalizować generowane przez sam EBC poczucie niepewności odnośnie prowadzonej przezeń polityki. Punktem wyjścia będzie tutaj wyznaczenie jasnego punktu odniesienia do zakotwiczenia oczekiwań inflacyjnych.

Proponujemy wprowadzenie dwóch zmian, dzięki którym cel inflacyjny EBC będzie funkcjonować jako taki właśnie centralny punkt odniesienia. Aby cel inflacyjny był efektywnym punktem odniesienia, konieczne jest spełnienie dwóch warunków: cel ten musi być dla wszystkich jasny i zrozumiały a ponadto musi być realizowany w ramach instytucjonalnych, które umożliwiają jego ocenę.

Wprowadzanie dodatkowych nieścisłości do definicji stabilności cen EBC nie wnosi niczego dobrego.

Obecny komunikowany przez EBC i wyrażony liczbowo cel inflacyjny określony został jako „blisko, ale poniżej 2 proc.”. Definicja ta mogłaby być zdecydowanie bardziej precyzyjna. Użycie wyrazu „poniżej” sugeruje pewne odchylenie w dół, które może utrudniać wydostanie się z obecnej sytuacji. Natomiast wyraz „blisko” sugeruje, że EBC może w rzeczywistości niejawnie dążyć do niższego poziomu inflacji, np. 1,8 proc. Wówczas nie byłoby żadnego odchylenia w dół, ponieważ EBC może wyznaczać cel inflacyjny symetrycznie wokół tej niższej wartości. Nie jest jednak jasne, która z tych dwóch możliwości jest prawdziwa, a wprowadzanie dodatkowych nieścisłości do definicji stabilności cen EBC nie wnosi niczego dobrego. Pierwszym krokiem do stworzenia odpowiedniego centralnego punktu odniesienia w zakresie oczekiwań inflacyjnych byłaby więc zmiana definicji EBC na następującą: „cel inflacyjny wynosi 2 proc.”.

To jednak nie wszystko. Inflacja (w odpowiednim horyzoncie czasowym) nigdy nie będzie wynosić dokładnie 2 proc., co oznacza, że EBC nie będzie nigdy w stanie zrealizować swojego celu. Potrzebne jest zatem wyznaczenie odpowiedniego przedziału wokół poziomu 2 proc., który dostarczać będzie istotnych informacji odnośnie tolerowanego poziomu inflacji. Jeśli ten przedział będzie zbyt szeroki, wyznaczenie celu inflacyjnego też nie będzie miało sensu, ponieważ oznaczałoby to, że tolerowany będzie każdy poziom inflacji. Z drugiej strony, zbyt wąski przedział (oraz określona wartość graniczna) również może sprawić, że wyznaczony cel inflacyjny straci swoje znaczenie sygnalizacyjne, ponieważ inflacja rzadko mieścić się będzie w tak wąskich granicach.

Wiarygodność banku jest sama w sobie skutkiem rezultatów jego działania i utrudnia lub pomaga bankowi centralnemu osiąganie przyjętego celu.

Wyznaczenie celu inflacyjnego nabiera sensu, jeśli istnieją wokół niego odpowiednie przedziały a podmioty gospodarcze mogą obserwować poziom inflacji i oceniać, czy bank centralny osiągnął swój cel czy nie. Po kilkukrotnym osiągnięciu celu inflacyjnego bank centralny stałby się wiarygodny, co oznaczałoby zakotwiczenie oczekiwań inflacyjnych zgodnych z numerycznym celem wyznaczonym przez bank. Tymczasem, po kilku porażkach banku mogłoby dojść do „odkotwiczenia” oczekiwań inflacyjnych. Co ważne, wiarygodność banku jest sama w sobie skutkiem rezultatów jego działania i utrudnia lub pomaga bankowi centralnemu osiąganie przyjętego celu.

Co kwalifikuje się jako „odpowiednio szeroki przedział”? To zależy od poziomu niepewności w warunkach której działają banki centralne. Jeżeli poziom niepewności jest wysoki, wówczas jest mniej prawdopodobne, że stopa inflacji zmieści się w ciasnym przedziale. W rezultacie, bankowi centralnemu rzadko uda się osiągnąć przyjęty cel inflacyjny. Jeżeli poziom niepewności jest niski, szeroki przedział może zatrzeć sygnalizacyjne znaczenie celu inflacyjnego. W rezultacie bank centralny może niepotrzebnie stracić szansę, aby przekonać podmioty gospodarcze do zakotwiczenia oczekiwań inflacyjnych na wyznaczonym celu.

Większość banków centralnych, które przyjęły strategię bezpośredniego celu inflacyjnego, stosuje również przedział tolerancji wokół tego celu, chociaż nie dotyczy to wszystkich instytucji (w tym m.in. Banku Rezerwy Federalnej Stanów Zjednoczonych oraz EBC). Te instytucje, które stosują przedziały wokół docelowej stopy inflacji wynoszącej 2 proc. (w tym m.in. Bank Anglii, Bank Rezerwy Nowej Zelandii oraz szwedzki Riksbank) tolerują wahania inflacji pomiędzy poziomem 1 proc. a 3 proc. Bank Rezerwy Australii dąży do utrzymania inflacji w przedziale od 2 proc. do 3 proc., co oznacza nieco węższy przedział tolerancji wokół centralnego celu wynoszącego 2,5 proc.

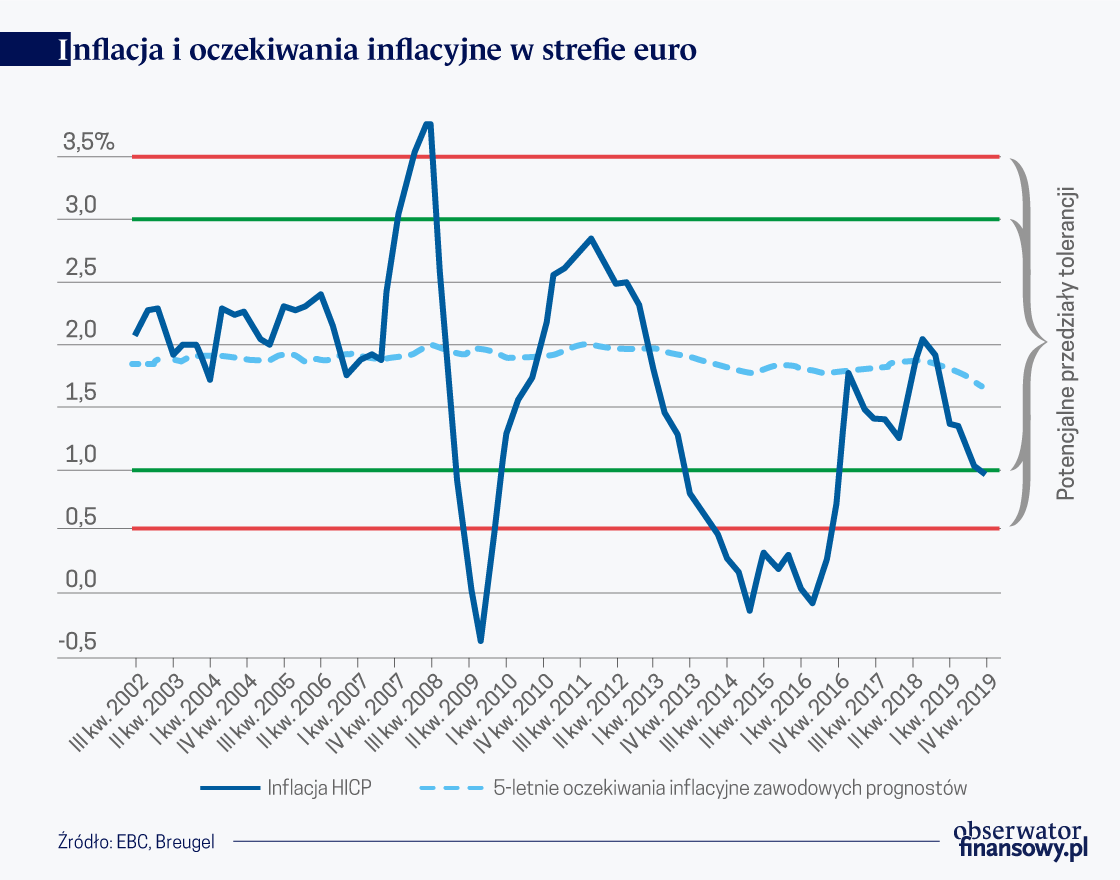

Europejski Bank Centralny będzie zmuszony do działania w warunkach wysokiej niepewności. W związku z tym przedział tolerancji między 1 proc. a 3 proc., który mógł być akceptowalny w poprzednich latach, może być niewystarczający. EBC powinien określić, jaki poziom inflacji jest gotów zaakceptować. Na przykład ujemna inflacja może nie być akceptowalna i jest również mało prawdopodobne, aby jakikolwiek poziom inflacji powyżej 4 proc. mógł być uzasadniony jako tymczasowy szok. To powinno dać Europejskiemu Bankowi Centralnemu wystarczające podstawy, aby bez większego wahania przyjął przedział inflacyjny od 0 proc. do 4 proc. Taki przedział wydaje się dość szeroki, szczególnie w kontekście historii kształtowania się inflacji w strefie euro od 2002 roku. Przyjęcie celu inflacyjnego na poziomie 2 proc, z przedziałem tolerancji pomiędzy 0,5 proc. a 3,5 proc., zagwarantowałoby zachowanie znaczenia sygnalizacyjnego celu inflacyjnego, a zarazem byłoby pożądane w sytuacji wysokiej niepewności ścieżki inflacyjnej.

Maria Demertzis – zastępca dyrektora w Bruegel

Nicola Viegi – profesor ekonomii pieniężnej na Uniwersytecie w Pretorii

Artykuł pt. Inflation targets: revising the European Central Bank’s monetary framework po raz pierwszy został opublikowany na stronie instytutu Bruegel.