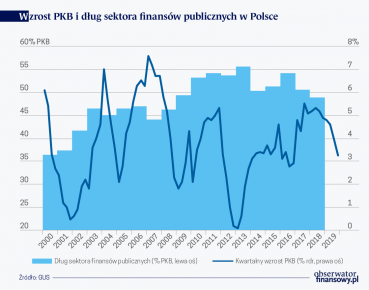

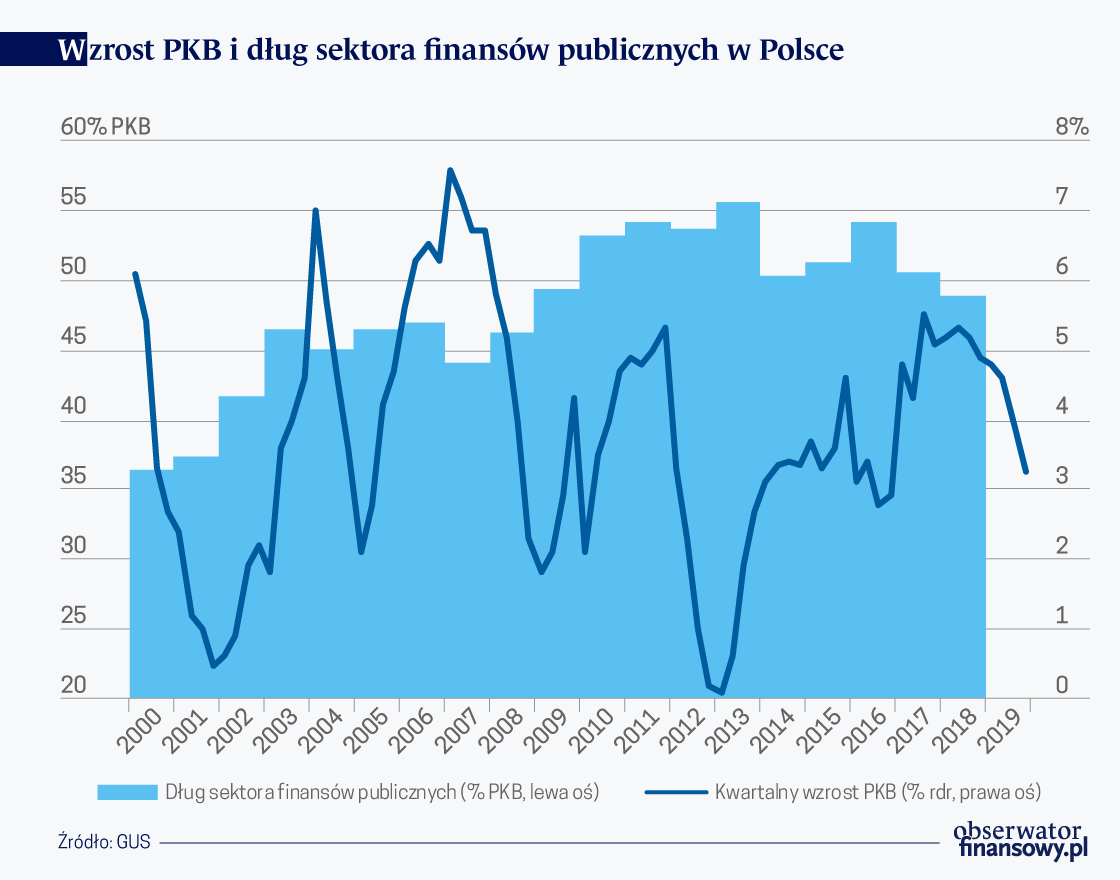

Dobra koniunktura międzynarodowa pozwoliła utrzymać przez kilka lat silny wzrost gospodarczy w Polsce. Dzięki temu poprawiła się też sytuacja finansów publicznych. Spowolnienie, które nas czeka w najbliższych miesiącach oraz konieczność zwiększenia wydatków dla wsparcia zamrożonej gospodarki pogorszą sytuację budżetu.

W 2009 roku Polska została objęta procedurą nadmiernego deficytu (EDP), z uwagi na przekroczenie 3-procentowego poziomu deficytu sektora general government (GG). Komisja Europejska przez kilka lat tolerowała deficyty i rosnący dług publiczny, które były konsekwencją recesji. Stymulacja fiskalna była zalecanym przez KE sposobem wychodzenia z recesji i była stosowana praktycznie przez wszystkie kraje OECD. Ale tolerancja dla wysokich deficytów doprowadziła do nadmiernego zadłużenia sektora GG, które w Polsce w roku 2013 przekroczyło 55 proc. PKB i skłoniło rząd do przejęcia części oszczędności OFE. Komisja Europejska zaczęła domagać się od krajów członkowskich obniżenia deficytów. EDP została z Polski zdjęta dopiero w czerwcu 2015 roku. Prawo przewiduje, że w warunkach EDP rząd nie może przyjmować projektów ustaw określających zwolnienia, ulgi i obniżki, których skutkiem finansowym może być zmniejszenie dochodów jednostek sektora finansów publicznych lub zwiększenie wydatków państwa.

W takiej sytuacji rząd ma ograniczone pole do prowadzenia aktywnej polityki gospodarczej, a zwłaszcza społecznej. Zdjęcie procedury umożliwiło wzrost wydatków oraz wprowadzenie ulg podatkowych (jednocześnie wprowadzono nowe podatki), a mimo to przez ostatnie cztery lata sytuacja finansów publicznych poprawiała się. Wpłynęły na to dwa czynniki: wprowadzenie stabilizującej reguły wydatkowej (obowiązuje od 2014 roku) i szybkie wzrost PKB.

W końcu III kwartału 2019 roku państwowy dług publiczny spadł do 45 proc. PKB. Deficyt sektora GG, liczony według metodologii unijnej, spadł z 2,6 proc. PKB w roku 2015 do 0,2 proc. w roku 2018. Obawy przed pogorszeniem sytuacji budżetu na skutek nowych wydatków rządowych okazały się przesadzone. Finanse publiczne przestały interesować media i niepokoić ekonomistów. Była to zmiana istotna, gdyż w pierwszych latach po światowym kryzysie finansowym naprawa finansów publicznych była jednym z najważniejszych problemów rządu.

Deficyt budżetowy służy sektorowi prywatnemu

Sytuacja budżetu byłaby jeszcze lepsza, gdyby pod koniec grudnia 2015 roku nie znowelizowano ustawy o finansach publicznych, zmieniając regułę wydatkową. W nowej regule wskaźnik inflacji CPI został zastąpiony przez średniookresowy cel inflacyjny. Inflacja w latach 2015-2016 była ujemna – wyniosła odpowiednio -0,9 proc. i -0,6 proc., a w kolejnych latach była dodatnia, ale niższa niż cel inflacyjny. W 2017 roku wyniosła 2,0 proc., w 2018 r. 2,6 proc., a w 2019 r. 2,3 proc. Skumulowany przez kilka lat efekt tej zmiany to kilka punktów procentowych. W ustawie budżetowej na rok 2020 zaplanowano zerowy deficyt, ale deficyt GG po wyeliminowaniu jednorazowych dochodów miałby wynieść 2,2 proc. PKB. Gdyby reguła wydatkowa nie została zmieniona, a rząd nie starał się umieszczać wydatków poza regułą, w roku 2020 mogłaby być w finansach publicznych nadwyżka w wysokości około 1 proc. PKB. To oczywiście teoria, gdyż spowolnienie gospodarcze, które już nastąpiło, a które może przerodzić się w recesję oraz większe wydatki rządu związane ze skutkami epidemii koronawirusa sprawiają, że deficyt znacznie wzrośnie.

Gwałtowne chłodzenie gospodarki

W XXI wieku polska gospodarka przeżyła trzy okresy gwałtownego spadku tempa wzrostu. W 2001 roku spadek wynosił, w porównaniu z rokiem poprzednim, 3,4 punkty procentowe, w 2009 roku 1,4 pkt. proc. (a w porównaniu z rokiem 2007 aż 4,2 pkt. proc. ), a w 2012 roku 3,3 pkt. proc. W dwóch pierwszych przypadkach chłodzenie gospodarki następowało po okresie kilku lat szybkiego wzrostu, przekraczającego 6 proc. rocznie. W 2012 roku spadek tempa wzrostu nastąpił po rocznej rekonwalescencji polskiej gospodarki.

Przyczyny gwałtownego chłodzenia były za każdym razem odmienne. W 2001 roku wynikały z polityki NBP i RPP, która dla szybkiego zwalczenia dwucyfrowej inflacji podniosła w sierpniu 2000 roku stopę referencyjna do 19 proc., przy inflacji wynoszącej wówczas 10,7 proc. Dopiero w marcu 2001 r. stopę referencyjną obniżono o 1 pkt proc., a inflacja spadła do 6,2 proc. Przy tak restrykcyjnej polityce pieniężnej znaczący spadek tempa wzrostu PKB nie był niespodzianką, ale przy sporządzaniu budżetu przyjęto założenia, że wzrost PKB wyniesie w 2001 roku 5,1 proc. i będzie nieco wyższy niż w 2000 roku. Tymczasem dynamika PKB spadała od połowy 2000 roku.

Tajemnice skuteczności polityki fiskalnej

W całym roku 2000 wzrost PKB wyniósł 4,6 proc., a rok później 1,2 proc. Konieczna była dwukrotna nowelizacja ustawy budżetowej. Ostatecznie dochody budżetu były o 20,5 mld zł niższe niż zapisano w pierwszej wersji ustawy budżetowej, wydatki zmniejszono o 8,7 mld zł, a deficyt był większy niż pierwotnie planowano o 11,8 mld zł – wyniósł 32,4 mld zł, zamiast planowanego w pierwotnej ustawie 20,5 mld zł. Spowolnienie w 2008 i 2009 roku było wynikiem sytuacji na globalnych rynkach finansowych, którą trudno było przewidzieć, aczkolwiek pierwszy poważny kryzys dużego banku miał miejsce już we wrześniu 2007 roku. Spowolnienie zaczęło się już w połowie 2008 roku.

Ustawa budżetowa na rok 2009, przyjęta 9 stycznia ustalała dochody budżetu na 303 mld zł, wydatki 321 mld zł i deficyt 18,2 mld zł. Została znowelizowana 17 lipca. Planowane dochody budżetu zostały obniżone do 273 mld zł, wydatki do 300 mld zł, zaś deficyt podniesiony do 27,2 mld zł. Rzeczywiste wykonanie budżetu było następujące: dochody 274 mld zł, wydatki 298 mld zł, a deficyt 23,8 mld zł.

Spowolnienie w roku 2012 wynikało z zacieśnienia fiskalnego, koniecznego po rozluźnieniu w latach 2009 i 2010. W tym ostatnim roku deficyt sektora finansów publicznych wyniósł 6,1 proc. PKB , a deficyt GG 7,4 proc. PKB. W roku 2011 deficyt sektora finansów publicznych spadł do 3,7 proc., a w 2012 do 2,4 proc. Deficyt sektora GG obniżył się odpowiednio do 4,9 proc. i 3,7 proc. Zacieśnienie fiskalne nastąpiło w momencie, gdy większość krajów Unii Europejskiej wchodziła w drugą recesję (pierwsza miała miejsce w roku 2009). W efekcie nastąpiło silne spowolnienie, które trwało przez dwa lata: 2012 i 2013.

W 2012 roku w ustawie budżetowej ustalono dochody budżetu w wysokości 294 mld zł, wydatki 329 mld zł, a deficyt nie większy niż 35 mld zł. W rzeczywistości dochody wyniosły 288 mld zł, wydatki 318 mld zł, a deficyt 30,4 mld zł. Obyło się bez nowelizacji. Po prostu ograniczone zostały wydatki, a deficyt utrzymał się poniżej planu.

W następnym roku nowelizacja budżetu była konieczna. Pierwotna ustawa budżetowa z 25 stycznia 2013 roku ustalała dochody w wysokości 299 mld zł, wydatki 335 mld zł i deficyt nie większy niż 35,6 mld zł. We wrześniu 2013 roku ustawa budżetowa została znowelizowana. Przyjęto dochody o blisko 25 mld zł mniejsze niż w ustawie pierwotnej, wydatki zredukowano o 8 mld zł, a dopuszczalny deficyt podniesiono do 51,6 mld zł. W rzeczywistości dochody wyniosły 279 mld zł, wydatki 321 mld zł, a deficyt 42,2 mld zł.

Spowolnienie obniża dochody państwa

Spowolnienie wzrostu, zwłaszcza gwałtowne, silnie oddziałuje na dochody sektora finansów publicznych. Dochody budżetu spadają nie tylko z powodu niższej bazy (nominalne PKB), ale także niższych od planowanych zysków przedsiębiorstw, wynagrodzeń oraz pogorszenia ściągalności podatków. Przedsiębiorstwa mają problemy z płynnością, więc urzędy skarbowe nie są w stanie wyegzekwować należności. W 2001 roku nominalne dochody budżetu wzrosły w porównaniu z rokiem wcześniejszym zaledwie o 3,5 proc., a dochody podatkowe spadły. W 2009 roku dochody budżetu nominalnie wzrosły o ponad 8 proc., ale dochody podatkowe spadły nominalnie o 2,1 proc. W roku 2012 dochody budżetowe wzrosły nominalnie o 3,3 proc., a podatkowe zaledwie o 2,0 proc. W roku 2013 dochody budżetu spadły nominalnie o 3,0 proc., a podatkowe o 2,7 proc. Spadek dochodów realnych był oczywiście większy.

Bazooki i helikoptery, czyli rządy na ratunek gospodarce

W efekcie, w okresach spowolnienia spada relacja dochodów budżetu do PKB, w szczególności dochodów podatkowych. Największa zmienność występuje w przypadku dochodów z CIT, które zależą od zysków przedsiębiorstw. W ostatnich 20 latach dochody te wahały się od 1,4 proc. do 2,3 proc., PKB, dochody z PIT od 2,3 do 3,1 proc. PKB, a z VAT od 6,7 do 8,3 proc. PKB.

Dochody z VAT, które są najważniejszą pozycją dochodów budżetowych najsilniej spadły w relacji do PKB w roku 2009 – o 0,7 pkt. proc., zaś w latach 2012-2013 łącznie o 0,9 pkt. proc. Podczas spowolnienia w roku 2001 spadek VAT był nieznaczny – o 0,1 pkt. proc.

Spowolnienie, czy recesja

Spowolnienie wzrostu polskiej gospodarki zaczęło się na długo przed pojawieniem się w Chinach koronawirusa. Szczyt ożywienia gospodarczego miał w Polsce miejsce w III kwartale 2018 roku. W kolejnym kwartale tempo wzrostu spadło o punkt procentowy, a w 2019 roku gospodarka hamowała w każdym kolejnym kwartale. Rząd, przyjmując budżet na rok 2020 założył wzrost PKB o 3,7 proc., a inflację na poziomie 2,5 proc. Tyle, że założenia te oparte były na informacjach z I połowy 2019 roku. Dziś są nierealistyczne. Wzrost byłby zapewne mniejszy także wówczas, gdybyśmy nie mieli do czynienia z pandemią. Wyższa inflacja mogłaby na krótką metę zrekompensować niższy realny wzrost, ale i tak zapewne byłby problem z utrzymaniem zrównoważonego budżetu. Wypłata „13. emerytury” nastąpiła poza budżetem i poza regułą wydatkową.

Kryzys spowodowany pandemią każe zrewidować prognozy w dół. 9 marca jako pierwsi uczynili to analitycy mBanku, prognozując wzrost PKB w roku 2020 w wysokości 1,6 proc. Byłby to wynik najgorszy od 2013 roku, gdy spowolnienie wzrostu spowodowało nominalny (i oczywiście także realny) spadek dochodów budżetowych. W styczniu mBank prognozował wzrost 2,8 proc.

Początkowo prognoza wydawała się szokująco zaniżona, ale każdy kolejny dzień przynosił coraz gorsze informacje o rozmiarach pandemii i wprowadzanych środkach zaradczych, które mają osłabić tempo przyrastania liczby chorych, ale jednocześnie uderzają w gospodarkę w sposób bezprecedensowy. 16 marca Citi Handlowy obniżył prognozę wzrostu gospodarczego Polski na 2020 rok o ok. 2 pkt. proc. do 0,9 proc. Tego samego dnia ekonomiści Credit Agricole obniżyli prognozę wzrostu PKB Polski do 1,2 proc. w roku 2020 i 2,7 proc. w 2021 r. BOŚ prognozuje 2 proc. w roku 2020 pod warunkiem solidnego bodźca fiskalnego. W I połowie roku spodziewa się technicznej recesji.

Każdy miesiąc utrzymania się sytuacji nadzwyczajnej oznacza obniżenie tempa wzrostu.

Wszystko to są prognozy oparte na bardzo niepewnych przesłankach. Ekonomiści mogą starać się ocenić skutki upadłości kilku banków, ale nie są w stanie określić okresu trwania pandemii i utrzymania ograniczeń, utrudniających normalne funkcjonowanie społeczeństwa. Tymczasem każdy miesiąc utrzymania się sytuacji nadzwyczajnej oznacza obniżenie tempa wzrostu i zwiększa prawdopodobieństwo, że cały rok zakończy się spadkiem PKB.

Bodziec fiskalny, czyli dziura w budżecie

Komisja Europejska zapowiedziała, że nie będzie restrykcyjnie egzekwować dyscypliny budżetowej, zachęcając kraje członkowskie do wprowadzenia bodźca fiskalnego, który ma zrekompensować przedsiębiorstwom straty i utrzymać ich płynność. W najbliższych miesiącach nie będzie więc ze strony Komisji Europejskiej nacisku na poprawę stanu finansów publicznych, co nie znaczy, że naciski takie nie pojawią się po ustaniu pandemii i jej skutków gospodarczych.

Konieczna będzie nowelizacja budżetu na rok bieżący, choć rząd zapewne będzie chciał z nią poczekać kilka tygodni, by zorientować się w rozmiarach kryzysu i uniknąć ponownej nowelizacji pod koniec roku. Według prezesa Polskiego Funduszu Rozwoju wydatki budżetowe na pomoc dla przedsiębiorstw i stymulację gospodarki mają wynieść 66 mld zł, czyli 2,9 proc. ubiegłorocznego PKB. To na razie wstępna i raczej zaniżona ocena wydatków, które mogą wzrosnąć jeżeli gospodarka nie wróci do normalnej działalności w II połowie roku.

Innowacje obligacyjne mogą uratować publiczne budżety

Jeżeli realny wzrost PKB wyniesie 1,7 proc. (dziś jest to raczej optymistyczna prognoza), oznaczałoby to spadek dynamiki o 2,4 pkt. proc. wobec roku 2019, czyli sytuację zbliżoną do roku 2009. Przyjmując, że sytuacja będzie analogiczna jak ta z 2009 roku, dochody podatkowe budżetu spadną o ok. 1,2 pkt. proc. w porównaniu z rokiem 2019. Warto zauważyć, że w roku ubiegłym spadły w stosunku do roku 2018 o 0,3 pkt. proc. przy spadku dynamiki PKB o 1 pkt proc. Według założeń do ustawy budżetowej na rok 2020 dochody podatkowe mają wynieść 16,4 proc. PKB, wobec 16,2 proc. w roku 2019. Można więc szacować, że rzeczywiste wpływy podatkowe wyniosą 15,0 proc. PKB. Warto zauważyć, że wśród instrumentów łagodzących kryzys w przedsiębiorstwach są propozycje zawieszenia niektórych działań uszczelniających podatki, a także odroczenie niektórych danin publicznych. Z tego powodu powstanie dziura w wysokości 1,4 proc. PKB.

Sytuacja może być jednak gorsza i dynamika PKB spadnie do 0 proc. albo będzie ujemna. Byłaby to sytuacja bezprecedensowa w historii ostatnich 28 lat. Wpływy podatkowe mogłyby spaść do poziomu z lat 2013-2015, czyli ok. 14,5 proc. PKB. A zatem luka w budżecie wynikająca z niższych dochodów wyniosłaby (przy założeniu, że wyższa inflacja sprawi, że nominalny PKB będzie taki jak w założeniach budżetowych) 1,9 proc. PKB. Łącznie z luką spowodowaną większymi wydatkami oraz już założonym implicite deficytem sektora GG, możemy mieć w roku bieżącym dziurę w budżecie w wysokości ok. 7 proc. PKB. Te szacunki są oparte, co oczywiste, na bardzo niepewnych założeniach. Tak znaczny deficyt spowoduje wzrost długu publicznego do ok. 55 proc.

Jeżeli spowolnienie lub recesja będą miały kształt litery V, w roku 2021 deficyt znacząco spadnie i w ciągu kilku lat powrócimy do długu sektora GG poniżej 50 proc. Ale to nie stanie się samoczynnie. Po kryzysie finanse państwa będą wymagały poważnego remontu.