Okres przejściowy do czasu szerokiej dostępności szczepionek wymaga zachowania akomodacyjnej polityki pieniężnej, utrzymania wsparcia dla gospodarstw domowych i firm oraz utrzymania ryzyka finansowego pod kontrolą - przypomina MFW.

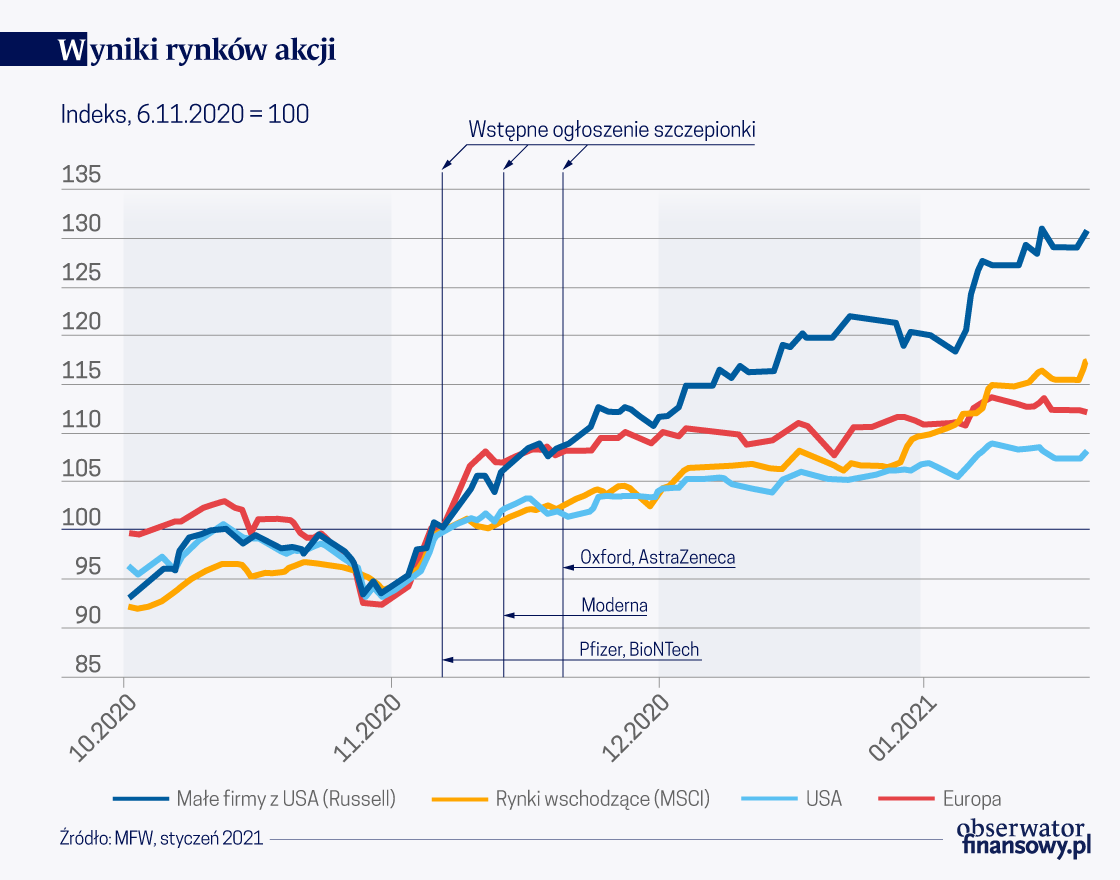

Tempo i skuteczność stworzenia szczepionki na COVID-19 okazały się dla rynków dużą niespodzianką. Nieprzypadkowo Międzynarodowy Fundusz Walutowy swój styczniowy „Global Financial Stability Update” rozpoczyna od wykresu pokazującego imponujące wzrosty na giełdach od listopada 2020 roku, kiedy to dobre wieści ogłosiły najpierw Pfizer-BioNTech, potem Moderna, a pod koniec miesiąca Oxford i AstraZeneca. Licząc od 6 listopada 2020 r. do stycznia 2021 r. indeks małych amerykańskich spółek wzrósł ponad 30 proc., rynków wschodzących ponad 17 proc., a indeksy europejskie urosły ponad 12 proc.

Inwestorzy na wyścigi kupowali branże, które mocno przeceniły lockdowny, a które w świecie z opanowanym wirusem powinny odbijać. Rosły linie lotnicze, hotele, usługi dla konsumentów, a w najbardziej rozwiniętych gospodarkach zawężał się spread między obligacjami inwestycyjnymi, a wysokooprocentowanymi obligacjami ryzykownych firm i to nawet do poziomów z lutego 2020 roku.

Nie oznacza to jednak, że samo ogłoszenie szczepionki i odbicie na giełdach wystarczą, aby gospodarka wróciła do poziomów przedpandemicznych. Przeciwnie – dużym wyzwaniem jest dystrybucja szczepionki, szczególnie do biedniejszych regionów. A tak się składa, że to one są motorem globalnego wzrostu gospodarczego.

„Z gospodarkami wschodzącymi odpowiadającymi za około 65 proc. globalnego wzrostu (około 40 proc. bez Chin) w latach 2017–19, opóźnienia w zwalczaniu pandemii w takich krajach mogą źle wróżyć światowej gospodarce” – ostrzega MFW.

„Zakłócenia w łańcuchach dostaw mogą wpłynąć na rentowność firm nawet w regionach, w których pandemia jest pod kontrolą. A ponieważ wzrost jest kluczowym składnikiem stabilności finansowej, nierówne i tylko częściowe ożywienie zagraża kondycji systemu finansowego” – wyjaśnia Fundusz.

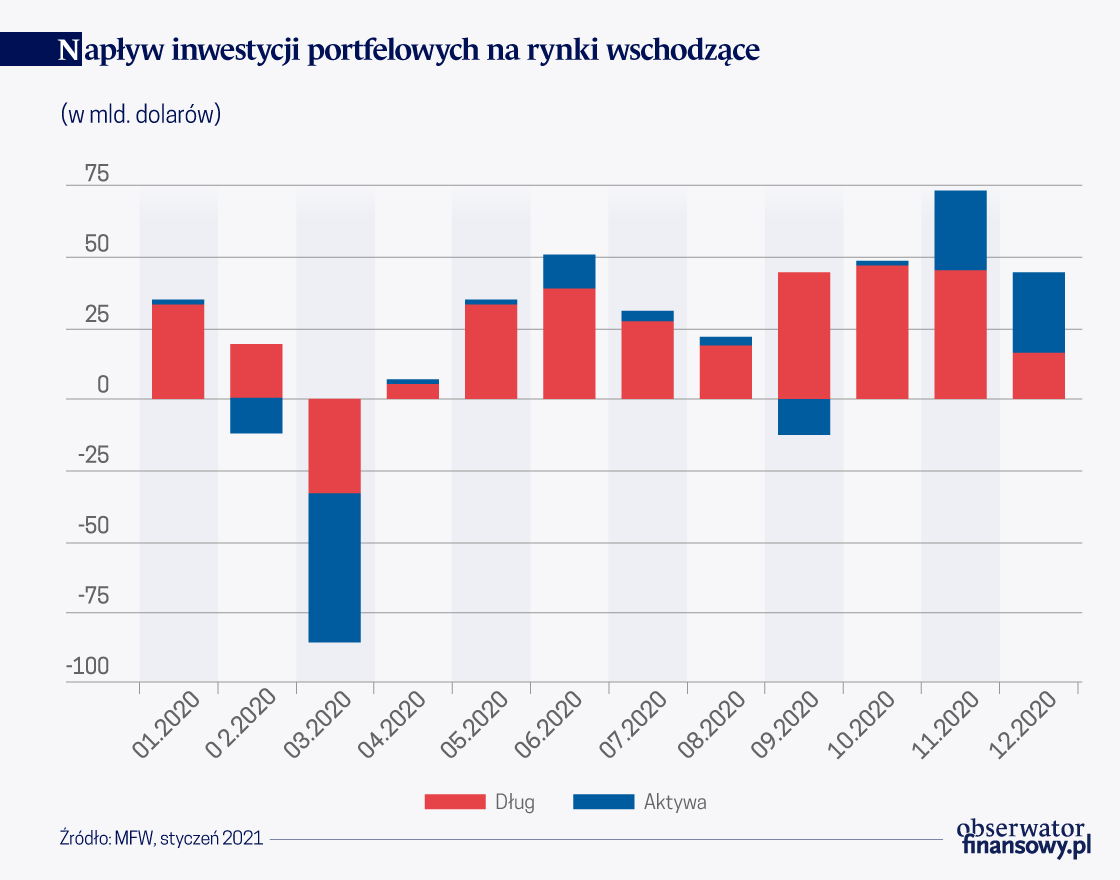

Żeby się o tym przekonać, wystarczy spojrzeć na wykres obrazujący napływ inwestycji portfelowych na rynki wschodzące. W marcu 2020 roku, gdy wybuchła pandemia wynik to minus 80 proc. Listopad 2020 roku, z dobrymi wiadomościami o szczepionkach, to wzrost o 75 proc. Kapitału w dzisiejszym świecie jest dużo, ale jest on też bardzo elastyczny, żeby nie powiedzieć – płochliwy.

„Nierówne globalne ożywienie gospodarcze z powodu opóźnień w opiece zdrowotnej i dystrybucji szczepionek może być sporym wyzwaniem dla rynków wschodzących i granicznych. Z niektórymi krajami z już ograniczoną przestrzenią do działania, zwłaszcza tam gdzie dostęp do kapitału rynkowego wciąż nie jest w pełni przywrócony, perspektywa wyższych długoterminowych stóp w gospodarkach rozwiniętych gdy banki centralne są bliżej polityki normalizacji może zagrozić rolowaniu dużych potrzeb finansowania zewnętrznego” – ostrzega MFW.

Nierówne globalne ożywienie gospodarcze z powodu opóźnień w opiece zdrowotnej i dystrybucji szczepionek może być sporym wyzwaniem.

Pocieszające jest to, że częścią problemu nie były banki. Przynajmniej na razie. Weszły bowiem w pandemię z wysokimi kapitałami i dużą płynnością, a bezprecedensowa pomoc fiskalna od rządów uratowała klientów-kredytobiorców. Nie oznacza to jednak, że faza problemów z wypłacalnością nie jest jeszcze przed nami. Do tego banki mają swoje wyzwania długoterminowe.

„Banki mogą się obawiać rosnącej ekspozycji kredytowej oraz zwiększenia odsetka niespłacanych pożyczek, kiedy programy wsparcia się skończą, zwłaszcza gdy ożywienie będzie opóźnione albo niepełne. Banki mogą również napotkać wyzwanie w generowaniu zwrotów powyżej kosztu kapitału własnego przy ciągłej kompresji marży odsetkowej netto, co od dawna jest widoczne w Japonii i Europie” – zauważają autorzy raportu MFW.

To zresztą nie koniec wyzwań. Trudność obecnej sytuacji polega na tym, że pandemia zafundowała nam szybką globalną recesję akurat wtedy, gdy byliśmy w schyłkowej fazie poprzedniej ekspansji i wyzwania związane z późnym etapem cyklu gospodarczego mieszają się teraz z tymi charakterystycznymi dla początków nowej ekspansji.

„Decydenci stają teraz w obliczu kompromisu między dalszym wsparciem ożywienia do czasu aż zrównoważony wzrost nabierze mocy, a zajęciem się słabymi punktami, które były oczywiste przed pandemią, albo pojawiły się na jej początku. Te problemy obejmują rosnące zadłużenie przedsiębiorstw, słabości w sektorze niebankowych instytucji finansowych, rosnący dług publiczny, problemy z dostępem do rynku dla niektórych rozwijających się gospodarek i malejącą rentowność niektórych systemów bankowych” – podsumowuje MFW.

Międzynarodowy Fundusz Walutowy (MFW, Fundusz), instytucja niewątpliwie zasłużona nie tylko z uwagi na swoją działalność pożyczkodawcy ostatniej szansy dla krajów, którym należało ratować zagrożony bilans płatniczy, ale również jako wymagający partner dla władz, dający diagnozę sytuacji gospodarczej i proponujący potrzebne zmiany w polityce ekonomicznej. W przypadku Narodowego Banku Polskiego dwa okresy współpracy warte są przypomnienia: okres wdrażania transformacji systemowej oraz okres wprowadzenia polityki pieniężnej opartej na bezpośrednim celu inflacyjnym.

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Globalna architektura finansowa ewoluuje wraz ze zmieniającym się układem sił gospodarczych na świecie i kolejnymi kryzysami. Ale jej fundamenty pozostały jednak te same, na czele z Międzynarodowym Funduszem Walutowym, którego członkami są niemal wszystkie państwa. Kolejne lata przyniosą nowe rozwiązania i wyzwania. W przyszłości światowy system finansowy musi lepiej odzwierciedlać interesy słabszych ekonomicznie krajów. Konieczne będzie również większe zaangażowanie w sprawy związane ze zmianami klimatycznymi.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Europejski Bank Odbudowy i Rozwoju (EBOR) przedstawił raport z trzema receptami na złagodzenie skutków demograficznego starzenia się społeczeństw. Co ciekawe, wziął pod uwagę szanse ich realizacji.

W następstwie szoków związanych z pandemią COVID-19 oraz kryzysu energetycznego wywołanego rosyjską agresją na Ukrainę, w latach 2021–2022 w wielu gospodarkach inflacja wzrosła do bardzo wysokich poziomów, wielokrotnie przekraczających cele inflacyjne banków centralnych.

Sytuacja geopolityczna na świecie generuje coraz większe wydatki wojskowe. Korzystają na tym producenci uzbrojenia i systemów towarzyszących. Stają się jednak coraz bardziej zależni od dostawców technologii cyfrowych.

Coraz więcej analiz sugeruje, że przeciętna długość życia może za kilka dekad zbliżyć się do 100 lat. To rewolucja nie tylko w medycynie, ale i w finansach. Klasyczne podejście do inwestowania na emeryturze przestaje bowiem działać.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

Nowe cła Donalda Trumpa to coś innego niż dobrze nam znany protekcjonizm stosowany od dekad przez kraje G7. Zamiast bowiem chronić konkretne sektory, nowe cła izolują całą amerykańską gospodarkę towarową od zagranicznej konkurencji.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Na grudniowym posiedzeniu Rada Polityki Pieniężnej (RPP) ponownie obniżyła stopy procentowe NBP o 0,25 pkt proc. Prezes NBP Adam Glapiński oceniał, że kolejnym etapem może być krótkie wait and see, a ewentualne dalsze, niewielkie cięcia zależeć będą od napływających danych.

Po 2027 r. na rynku miedzi podaż projektów inwestycyjnych, które wchodzą w fazę wydobycia, będzie ograniczona. A popyt będzie rósł w większym tempie niż podaż. Dlatego pojawi się na tym rynku poważny deficyt – powiedział w wywiadzie dla „Obserwatora Finansowego” Jakub Szkopek, analityk Erste Securities Polska.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.