Dziś i wczoraj, inflacja i stagflacja (lat 70.): podobieństwa i różnice

Utrzymywanie się wysokiej inflacji zwiększa ryzyko, że do jej przywrócenia do celu potrzebna będzie znacznie silniejsza reakcja banków centralnych gospodarek rozwiniętych niż się obecnie przewiduje.

Agresywne zacieśnianie polityki pieniężnej pod koniec lat 70. i na początku lat 80. doprowadziło w końcu do znacznego obniżenia inflacji w gospodarkach rozwiniętych i umocniło wiarygodność banków centralnych, choć często kosztem głębokich recesji.

Na przykład w USA krótkoterminowe stopy procentowe między końcem 1976 r. a połową 1981 r. wzrosły prawie czterokrotnie. W wyniku podwyżek stóp procentowych, w latach między początkiem roku 1981 a połową 1982, produkt krajowy USA skurczył się o ponad 2 proc. W części rozwiniętych gospodarek europejskich banki centralne przykładały większą wagę do kontroli inflacji i wcześniej reagowały na jej wzrost. W rezultacie w kilku z tych gospodarek cykl inflacyjny był mniej wyraźny niż w Stanach Zjednoczonych, choć na początku lat 80. XX wieku również występowały recesje.

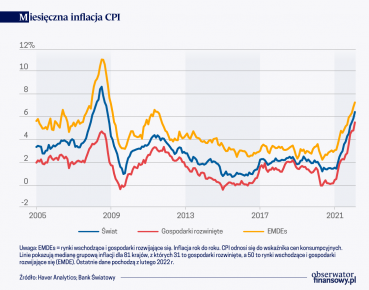

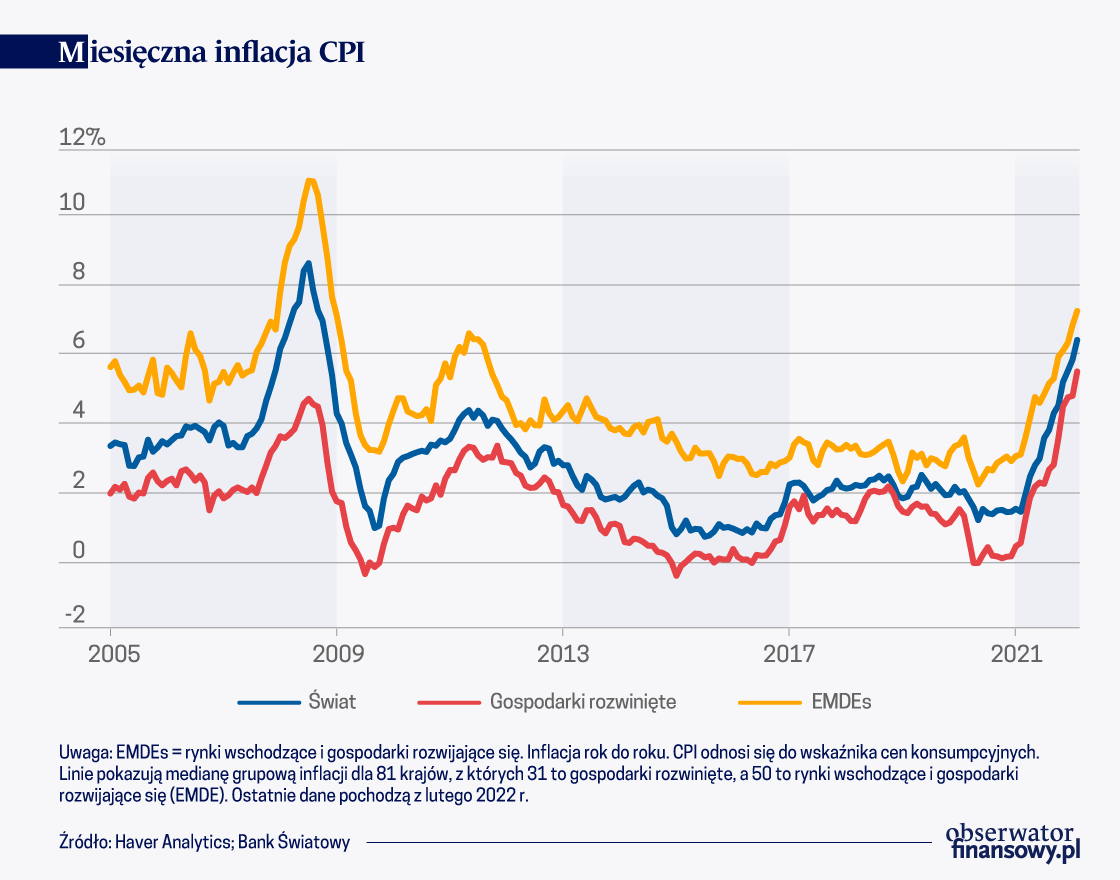

W bliskiej perspektywie inflacja zapewne pozostanie podwyższona, jako że szoki popytowe i podażowe zaczęły przekładać się na mechanizmy ustalania płac i cen.

W bliskiej perspektywie inflacja zapewne pozostanie podwyższona, jako że szoki popytowe i podażowe zaczęły przekładać się na mechanizmy ustalania płac i cen. W najbliższym czasie oczekuje się spadku inflacji, ale doświadczenia z lat 1970-tych wskazują na pewne istotne zagrożenia dla tej prognozy.

Trzy czynniki sugerują, że w skali globalnej inflacja prawdopodobnie powróci do poziomu docelowego w perspektywie średnioterminowej.

Po pierwsze, w miarę zacieśniania polityki pieniężnej przez banki centralne i wycofywania pandemicznych bodźców fiskalnych wzrost gospodarczy ulegnie spowolnieniu; po uwzględnieniu zakłóceń w dostawach spowodowanych wojną w Ukrainie ceny surowców ustabilizują się, a w miarę adaptacji globalnych linii produkcyjnych i logistyki do nowych warunków zmniejszą się zatory w dostawach.

Po drugie, po dziesięcioleciach budowania wiarygodności, średniookresowe oczekiwania inflacyjne prawdopodobnie pozostaną dobrze zakotwiczone.

Wreszcie, dopóki działają czynniki strukturalne, które obniżały inflację przed pandemią, trend inflacyjny będzie nadal słaby.

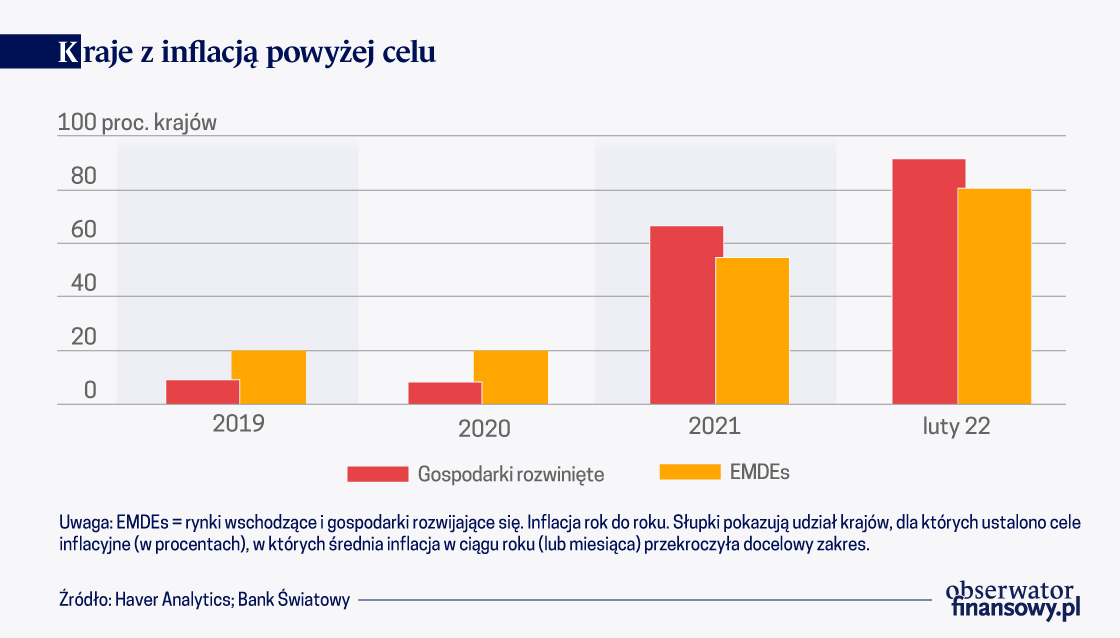

Istnieje jednak znaczne ryzyko, że niektóre z tych trzech czynników nie zadziałają zgodnie z oczekiwaniami, a inflacja utrzyma się na wysokim poziomie.

Po pierwsze, wstrząsy stagflacyjne mogą występować częściej lub na większą skalę, powodując cykliczne przekroczenia celu przez inflację, co może w końcu „odkotwiczyć” oczekiwania inflacyjne.

Po drugie, banki centralne mogą się wahać przed podjęciem działań na tyle często, że podmioty gospodarcze w końcu utracą wiarę w ich determinację lub zdolność do zachowania stabilności cen, a oczekiwania inflacyjne ulegną odkotwiczeniu.

Po trzecie, siły strukturalne, które obniżały inflację w ciągu ostatniej dekady, mogą zanikać.

Ta niepewna perspektywa stawia przed bankami centralnymi poważne wyzwania strategiczne. Nie wymaga to jednak rezygnacji z podstaw, które w ciągu tylu lat pomagały im zdobywać wiarygodność. Muszą one dostosowywać swoje działania, mając na uwadze stabilność makroekonomiczną, jasno przedstawiać swoje plany i dbać o wiarygodność. Perspektywa przedłużającego się okresu wysokiej inflacji i gwałtownego wzrostu stóp procentowych w skali globalnej ma istotne konsekwencje dla gospodarek rynków wschodzących i krajów rozwijających się, co zostało omówione w naszym raporcie Policy Insight.

Rola złota ulegała znaczącym przemianom wraz z ewolucją międzynarodowego systemu walutowego. Doprowadziło to do stopniowego spadku roli złota w odniesieniu do trzech klasycznych funkcji pieniądza: środka wymiany, jednostki obrachunkowej oraz środka tezauryzacji. Był to proces stopniowej eliminacji tego kruszcu z systemu monetarnego. Należy jednak podkreślić, że okres braku oficjalnej roli złota w systemie monetarnym jest relatywnie krótki w porównaniu z czasem, kiedy pełniło ono wszystkie klasyczne funkcje pieniądza.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Dyskusja podczas tegorocznego forum bankierów centralnych w portugalskiej Sintrze dotyczyła głównie aktualnych wyzwań dla polityki pieniężnej związanych z zachodzącymi w gospodarce światowej zmianami strukturalnymi, napięciami geopolitycznymi i skutkami silnych wstrząsów z poprzednich lat.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Przez ostatnie lata rynki wschodzące zmagały się z silnym kursem dolara i zdominowanym przez Wall Street rynkiem kapitałowym. Dziś, w obliczu zmian strukturalnych w światowej gospodarce, a także nastawienia Fed oraz ich własnego rozwoju, kraje rozwijające się stają się nie tylko motorem globalnego wzrostu, ale i magnesem dla kapitału, sygnalizując koniec ery „amerykańskiej wyjątkowości”.

Regulacje tworzone w dobrej wierze czasem stają się jednak dla firm biurokratycznym ciężarem. Unijna dyrektywa CSRD jest tego przykładem – zmusza duże przedsiębiorstwa do raportowania danych ESG, czyli informacji o wpływie na środowisko, społeczeństwo i ład korporacyjny. Ratunkiem dla spółek coraz częściej okazuje się sztuczna inteligencja.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Unia Europejska jako pierwsza na świecie wdrożyła kompleksowe przepisy regulujące sztuczną inteligencję. Czy AI Act wystarczy, by zapewnić bezpieczeństwo obywatelom, a jednocześnie nie zahamować innowacji? – Na pewno to dobry krok, ale wciąż brakuje nam technologicznego przywództwa – mówi dr Michał Nowakowski, radca prawny i ekspert ds. etyki AI.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Potrzebny jest nowy sposób myślenia o ekonomii politycznej, który odrzuca dychotomię „rynek kontra rząd”, zastępując ją wizją dotyczącą tego, w jaki sposób przedsiębiorczy liderzy mogą wykorzystać siłę rynków do osiągania celów politycznych i społecznych – przekonuje Chris Hughes w książce „Marketcrafters”.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.