Pogarszające się uwarunkowania wzrostu gospodarki światowej obniżyły w ostatnim okresie ceny głównych surowców energetycznych. Przewidywania wskazują jednak, że w najbliższych miesiącach rynek ten będzie charakteryzował się podwyższoną zmiennością.

We wrześniu br. ceny większości surowców – w tym głównie surowców energetycznych – istotnie spadły. Wpływały na to utrzymujące się obawy o globalny wzrost gospodarczy, który może spowolnić, głównie w wyniku zacieśniania polityki pieniężnej przez szereg banków centralnych w państwach rozwiniętych (stopy procentowe zacieśniają wszystkie banki za wyjątkiem banku centralnego Japonii) w ramach walki z szybko rosnącą inflacją.

W przypadku ropy naftowej, ceny gatunku Brent od końca sierpnia br. obniżyły się o 8,84 proc. do poziomu 87,96 dol./b (wykres), a ropy WTI ‒ o 11,23 proc. do 79,49 dol./b. W rezultacie ceny ropy naftowej spadły do poziomów sprzed wybuchu wojny w Ukrainie.

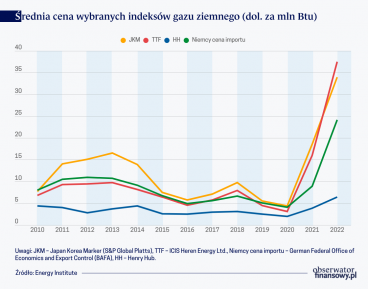

W ostatnich tygodniach istotnie obniżyła się również cena gazu ziemnego na holenderskiej giełdzie TTF o 46,95 proc. do poziomu 165,50 EUR/MWh tj. od szczytu odnotowanego 25 sierpnia br. Niemniej jednak cena ta jest nadal ponad 4-krotnie wyższa w relacji do pięcioletniej średniej.

Czynniki kształtujące ceny surowców

Główną determinantą kształtowania się cen ropy naftowej jest restrykcyjna polityka pieniężna w Stanach Zjednoczonych. We wrześniu br. Fed podniósł stopy procentowe o 75 pb. do poziomu 3,00-3,25 proc., przy czym łączna skala podwyżek w bieżącym cyklu wyniosła już 300 pb. Ostatni raz tak szybkie tempo zacieśniania polityki pieniężnej w USA miało miejsce na początku lat 80. XX wieku. Jednocześnie Fed zapowiedział dalszą stanowczą walkę z inflacją, nawet kosztem spowolnienia aktywności amerykańskiej gospodarki. Działania banku centralnego zostały odzwierciedlone w rekordowym umocnieniu dolara, który w relacji do euro przebił poziom parytetu i znalazł się na koniec września na najniższym poziomie od 20 lat (0,9802/EUR). Silny dolar przekłada się bowiem na wzrost kosztów nabywania paliw i produktów naftowych na całym świecie.

Kolejnym czynnikiem wpływającym na ceny ropy naftowej są obawy o spowolnienie globalnej gospodarki. Obecne i oczekiwane osłabienie wzrostu obniża popyt na surowce. Szczególny wpływ na światowy rynek ropy naftowej mają obawy o skalę spowolnienia w Chinach, w szczególności w kontekście prowadzonej przez ten kraj polityki „zero COVID” oraz trudności w sektorze deweloperskim. Państwo Środka jest bowiem największym importerem ropy naftowej na świecie, a według najnowszych prognoz Międzynarodowej Agencji Energetycznej (IEA), w br. Chiny mogą doznać największego rocznego spadku popytu na ropę naftową od ponad 30 lat (spadek może wynieść 420 tys. b/d). Pozostałe gospodarki na świecie, w tym strefa euro, wykazują coraz wyraźniejsze oznaki silnego pogorszenia koniunktury. Potwierdzają to m.in. wyniki ankiet agencji Bloomberg, według których w horyzoncie najbliższych 12 miesięcy prawdopodobieństwo recesji szacowane jest na ok. 72,5 proc. dla całej strefy euro (dane na 30 września br.), w tym dla Niemiec wynosi ono 77,5 proc. W przypadku USA czy Wielkiej Brytanii prawdopodobieństwo to kształtuje się odpowiednio na poziomie 50 proc. i 60 proc.

Ważnym czynnikiem wpływającym na rynek surowców energetycznych są działania rządów wielu krajów (również Unii Europejskiej), mające na celu ograniczenie wzrostu cen energii (w tym gazu ziemnego), ale również oddalenie możliwości wystąpienia kryzysu energetycznego związanego z ograniczeniem dostaw gazu ziemnego z Rosji.

W przypadku rynku gazu ziemnego na ceny wpływały informacje dotyczące stopnia zaopatrzenia krajów w ten surowiec. Obniżenie cen błękitnego paliwa wywołały doniesienia wskazujące, że magazyny gazu w państwach UE wypełniają się szybciej niż zakładano (m.in. poprzez duże napływy gazu LNG). Według danych Gas Infrastructure Europe, europejskie magazyny surowca są wypełnione w około 88 proc., tj. powyżej 5-letniej średniej (wykres).

Większość państw w Europie prowadzi obecnie intensywne działania w kierunku ograniczania gwałtownie rosnących cen energii (np. Niemcy znacjonalizowały spółkę Uniper; Wielka Brytania planuje obniżyć o połowę stawki za energię dla wielu firm; Francja chce ograniczyć podwyżki cen energii dla gospodarstw domowych).

Na spadek cen gazu ziemnego mógł również wpłynąć spadek popytu na ten surowiec. Pośrednio mogło to być związane m.in. ze zmianą warunków atmosferycznych i wzrostem opadów, co przełożyło się na podwyższenie poziomu wód w takich rzekach jak Ren i poprawiło możliwość przywrócenia transportu węgla kamiennego czy oleju napędowego m.in. w Niemczech.

Najbliższe perspektywy

Jest prawdopodobnym, że w ostatnim kwartale br. rynek ropy naftowej będzie charakteryzował się podwyższoną zmiennością.

Jest prawdopodobnym, że w ostatnim kwartale br. rynek ropy naftowej będzie charakteryzował się podwyższoną zmiennością.

Na kształtowanie się rynku ropy oddziaływać będzie szereg czynników, często o różnokierunkowym wpływie na ceny.

Po pierwsze, inwestorzy zaczynają przygotowywać się do skutków wprowadzenia unijnego embarga na zakup rosyjskiej ropy naftowej transportowanej drogą morską. Ma on zacząć obowiązywać od 5 grudnia br. (w czerwcu br. z wprowadzonego zakazu został czasowo wyłączony transport surowca przesyłanego rurociągami na lądzie). Planowane ograniczenia mogą wpłynąć na fizyczny handel ropą naftową na długo przed tym terminem ze względu na czas potrzebny na wynajęcie statków i dostarczenie ładunków do miejsc przeznaczenia. Co więcej, od początku lutego 2023 r. zakaz ten ma być rozszerzony o produkty naftowe. Obecnie państwa Unii Europejskiej rozważają dodanie ograniczeń żeglugowych do sankcji nałożonych na Rosję oraz zasygnalizowały chęć dalszych rozmów odnośnie wypracowania porozumienia w sprawie wprowadzenia górnego limitu cenowego na zakup rosyjskiej ropy, zaproponowanego przez grupę państw G7. Zakaz żeglugi ograniczyłby możliwość przewożenia unijnym statkom rosyjskiej ropy sprzedawanej powyżej uzgodnionego progu cenowego.

Po drugie, 21 października br. ma się zakończyć proces uwalniania przez amerykański Departament Energii ropy naftowej z rezerwy strategicznej. Działanie to miało na celu zwiększenie globalnej podaży surowca, aby ograniczyć wzrost cen związany z wybuchem wojny w Ukrainie. Co istotne, pojawiły się już pierwsze informacje, że Departament Energii USA przygotowuje się do procesu uzupełnienia wykorzystanych rezerw ropy naftowej (administracja USA nie podała jednak bliższych szczegółów przygotowań do tego procesu).

Kraje grupy OPEC+ – na spotkaniu w dniu 5 października br. – podjęły decyzję o ograniczeniu wydobycia ropy naftowej o 2 mln b/d – począwszy od listopada br. Decyzja odzwierciedla obawy organizacji naftowej, że światowa gospodarka spowalnia w obliczu szybkiego zacieśniania polityki pieniężnej przez szereg głównych banków centralnych. Ma to być największa redukcja wydobycia grupy OPEC+ od momentu wybuchu pandemii COVID-19 z 2020 r. Niemniej jednak, jej faktyczny wpływ na globalne ceny ropy naftowej będzie najprawdopodobniej ograniczony, ponieważ kilka krajów z organizacji naftowej już nie wydobywa ropy naftowej zgodnie z wcześniej ustalonymi poziomami.

W związku z utrzymującymi się wysokimi cenami gazu ziemnego oraz energii elektrycznej w Europie i w mniejszym stopniu w Azji, utrzymuje się również zwiększony popyt na produkty paliwowe, takie jak olej napędowy i opałowy. Stanowią one bowiem alternatywne źródło do produkcji energii. Według szacunków agencji Bloomberg w IV kw. br. z tego powodu ma być zużyte dodatkowo ok. 700 tys. b/d ropy naftowej, co jest poziomem dwukrotnie wyższym niż rok temu o tym samym czasie.

Czynnikiem ryzyka pozostaje wciąż nieosiągnięte porozumienie nuklearne z Iranem. W tym kontekście w ostatnim czasie wypowiedział się prezydent Iranu, E. Raisi, który stwierdził, że potrzebuje gwarancji ze strony Stanów Zjednoczonych, że po podpisaniu nowej umowy Amerykanie jej ponownie nie zerwą. Co więcej, na koniec września br. Stany Zjednoczone nałożyły sankcje na chińskiego operatora magazynów ropy naftowej Zhonggu Storage and Transportation i dziewięć innych podmiotów (z Chin, Hongkongu, Iranu, Indii i Zjednoczonych Emiratów Arabskich) oskarżonych o naruszenie ograniczeń eksportu irańskiej ropy, co nie poprawia sytuacji pomiędzy stronami konfliktu.

W rezultacie wymienionych czynników oraz w połączeniu z niskim poziomem zapasów i utrzymującym się jednak popytem (ze względu na zastosowanie produktów ropopochodnych jako alternatywy dla gazu) rynki spodziewają się, że pod koniec roku ceny ropy naftowej ponownie wzrosną. JP Morgan prognozuje, że ropa Brent na koniec 2022 r. wyniesie 101 dol./b, podczas gdy Goldman Sachs spodziewa się poziomu aż 125 dol., a Morgan Stanley prognozuje poziom 95 dol.

W rezultacie wymienionych czynników oraz w połączeniu z niskim poziomem zapasów i utrzymującym się jednak popytem (ze względu na zastosowanie produktów ropopochodnych jako alternatywy dla gazu) rynki spodziewają się, że pod koniec roku ceny ropy naftowej ponownie wzrosną.

W przypadku rynku gazu, pomimo ostatnich spadków cen, sytuacja w Europie pozostaje napięta. Ma to szczególnie znaczenie w kontekście rozpoczętego 1 października sezonu grzewczego w Europie. Co więcej, przesył gazu gazociągiem Nord Stream 1 jest obecnie niemożliwy. Po pierwsze gazociąg ten jeszcze z końcem sierpnia został zamknięty. Oficjalnym powodem miała być konieczność przeprowadzenia kolejnych prac konserwacyjny. Po drugie, w ostatnim czasie doszło do nadzwyczajnych uszkodzeń obydwu gazociągów Nord Stream. Skala uszkodzeń jest bardzo duża i nie wiadomo, czy można je naprawić, a jeśli tak, to w jakiej perspektywie czasowej. Rośnie jednak prawdopodobieństwo, że zniszczenia gazociągu NS1 na trwałe wyłączą ten gazociąg z użytku. Dlatego też perspektywa racjonowania surowca i dalsze inicjatywy ograniczające popyt i ceny energii elektrycznej pozostają otwartą kwestią.

Według najnowszych prognoz ceny gazu w IV kw. br. na brytyjskiej giełdzie NBP – drugiej największej w Europie – osiągną poziom 505,02 GBP/therm (ponad 5-krotnie więcej niż 5-letnia średnia).

Z ciekawą sytuacją mamy również obecnie do czynienia w USA na polach łupkowych, gdzie wcześniej przy wydobyciu ropy łupkowej gaz traktowano jako odpad i na miejscu spalano. Obecnie sytuacja ulega odwróceniu i producenci bardziej cenią sobie wydobycie gazu niż ropy. W rezultacie przestawiają tak produkcję, aby większą liczbę dostępnych platform wiertniczych przygotować do wydobycia błękitnego paliwa, które następnie jest przeznaczane na sprzedaż dla konsumentów z Europy i Azji. Obecnie amerykańskie firmy energetyczne rozszerzają poszukiwania gazu łupkowego w najszybszym tempie od 1992 roku.

Wynika to oczywiście z wysokiej ceny gazu na rynkach europejskich. Europejscy nabywcy płacili w ostatnich tygodniach za gaz równowartość ponad 90 dolarów za milion brytyjskich jednostek cieplnych (przekształcając wartość tej energii na cenę ropy jej koszt wynosi ok. 550 dol./b). Jest to ponad sześć razy więcej niż amerykańscy wiertnicy mogą uzyskać ze sprzedaży ropy. Nic więc dziwnego, że liczba odwiertów gazu w USA wzrosła w tym roku o 50 proc. do 159 studni. Callon Petroleum Co., Continental Resources Inc. i Pioneer Natural Resources Co. należą do firm wiertniczych, które przestawiły ponad 10 proc. swojej całkowitej produkcji na gaz z ropy naftowej, zgodnie z danymi zebranymi przez agencję Bloomberg. Tymczasem liczba odwiertów ropy łupkowej w USA wzrosła w tym roku zaledwie o 25 proc. do 604 studni, według danych firmy Baker Hughes Co., co jest odzwierciedleniem znacznie słabszych wyników surowca bazowego w stosunku do gazu. Przy utrzymywaniu się konfliktu na linii Rosja-Ukraina ta tendencja może ulegać pogłębieniu.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Po kryzysie gazowym w 2022 r. państwa UE są obecnie zdecydowanie lepiej przygotowane do sezonu grzewczego. Czynnikami, które mogą wpłynąć na ponowny wzrost cen gazu są warunki pogodowe, ograniczenia w dostawach gazu LNG oraz nieplanowane przestoje produkcyjne.

Od rozpoczęcia wojny w Ukrainie duża część handlu węglowodorami między Rosją a państwami Unii Europejskiej (UE) została zablokowana, a rosyjskie firmy przekierowały swoją produkcję do wąskiej grupy państw, w tym głównie do Chin, Indii czy Turcji.

Nic nie trwa wiecznie. Czy pax dollar będzie trwał wiecznie? Zapewne nie, ale warto by przedłużyć okres królowania amerykańskiej waluty – przekonuje prof. Kenneth Rogoff w książce „Our Dollar, Your Problem”.

Amerykańska nadkonsumpcja rozumiana jako życie ponad stan wyznaczany przez produktywność własnej gospodarki, jest narzędziem, za pomocą którego Chiny dokonują dezindustrializacji Stanów Zjednoczonych.

Czy za równowartość mniej niż 15 tys. zł zwykły śmiertelnik może stać się właścicielem banku centralnego? Tak, i to bardzo szacownego – Swiss National Bank (SNB), czyli banku centralnego Szwajcarii. Nie trzeba być nawet obywatelem tego kraju, bo jednym z najważniejszych prywatnych akcjonariuszy banku jest obecnie Theo Siegert – niemiecki przedsiębiorca, inwestor i wykładowca. Akcje SNB są bowiem notowane na giełdzie i zasadniczo może je nabyć każdy.

Grecja przez lata zmagała się z poważnymi problemami ekonomicznymi, których głównym powodem było załamanie finansów państwa i odcięcie od rynków finansowych. Obecnie sytuacja makroekonomiczna tego kraju znacznie się poprawiła.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

O obronie gotówki jako ważnego środka płatniczego w obrocie gospodarczym i roli państwa w tej wojnie mówił w rozmowie z „Obserwatorem Finansowym“ Rafał Górski, prezes Instytutu Spraw Obywatelskich.

Sztuczna inteligencja może nie tylko przejąć wiele zadań wykonywanych przez ludzi, ale też radykalnie zmienić fundamenty globalnego ładu. W optymistycznym scenariuszu oznaczać to może „w pełni zautomatyzowany luksusowy komunizm”. Jednak jeszcze bardziej prawdopodobne są mroczne wizje: podział ludzkości na kasty, neokolonializm technologiczny, ekstremalne nierówności czy cyfrowe dyktatury zarządzane przez ogólną sztuczną inteligencję. Utopia może łatwo przerodzić się w dystopię – przestrzega prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badań Ekonomicznych NBP i wykładowca SGH.

Unia Europejska jako pierwsza na świecie wdrożyła kompleksowe przepisy regulujące sztuczną inteligencję. Czy AI Act wystarczy, by zapewnić bezpieczeństwo obywatelom, a jednocześnie nie zahamować innowacji? – Na pewno to dobry krok, ale wciąż brakuje nam technologicznego przywództwa – mówi dr Michał Nowakowski, radca prawny i ekspert ds. etyki AI.

Marketing miejsc długo uchodził za luksusowy dodatek – „ładne hasła i logotypy”. Dziś to narzędzie zniuansowanej rywalizacji o mieszkańców, inwestorów i turystów – mówi dr Jarosław Górski, adiunkt na Wydziale Nauk Ekonomicznych UW.

Kwestią wywozu odpadów, będących wskaźnikiem globalnych nierówności, czyli transportem pod banderą „recyklingu” i skutkami dla państw trzecich, a także co wspólnego mają z tym oszustwa na afrykańskiego księcia zajął się w swojej książce „Wojna o śmieci. Globalne śledztwo w sprawie brudnego handlu twoimi odpadami” Alexander Clapp.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.