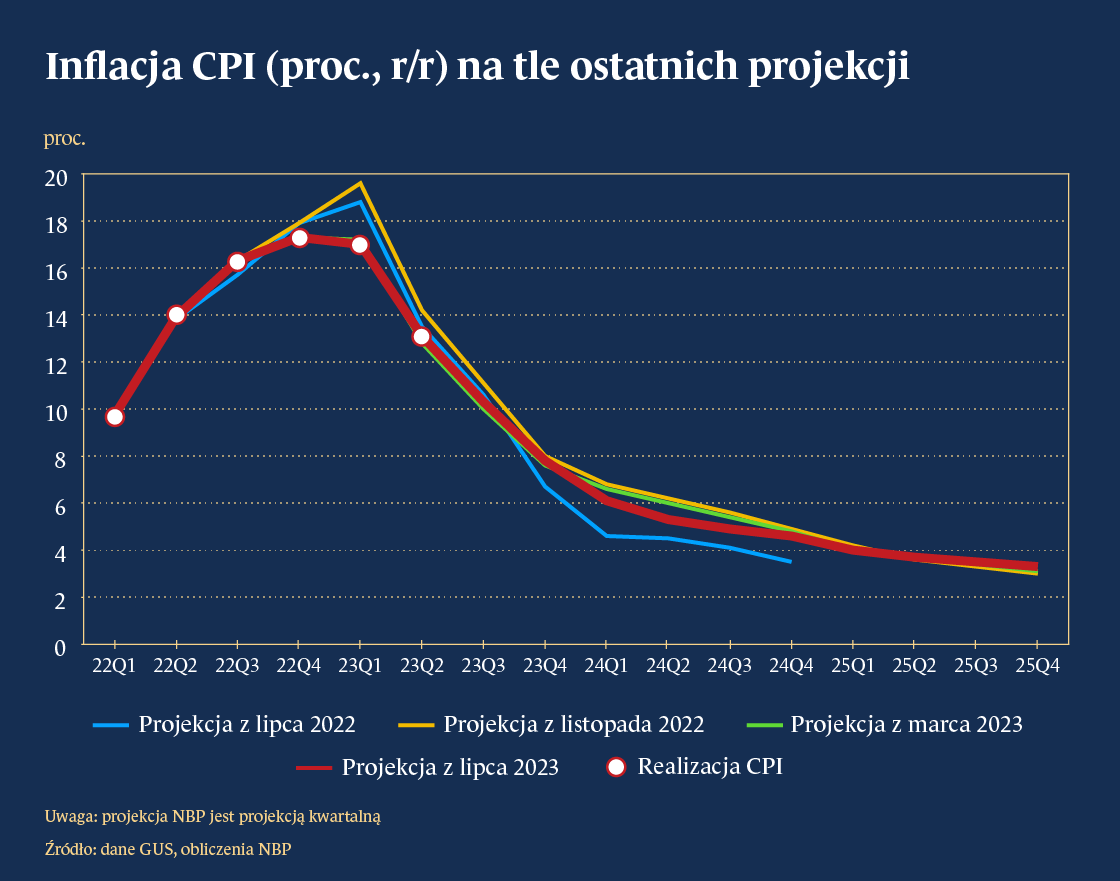

Inflacja w Polsce systematycznie obniża się. Lipcowa projekcja inflacyjna Narodowego Banku Polskiego zakłada nieco większy jej spadek w 2024 r. niż miało to miejsce w marcu br.

Dalsze obniżanie się inflacji będzie jednak wolniejsze niż dotychczas. Elementy niepewności związane są z utrzymaniem się podwyższonej inflacji bazowej. W takich warunkach ważne jest prowadzenie ostrożnej polityki pieniężnej.

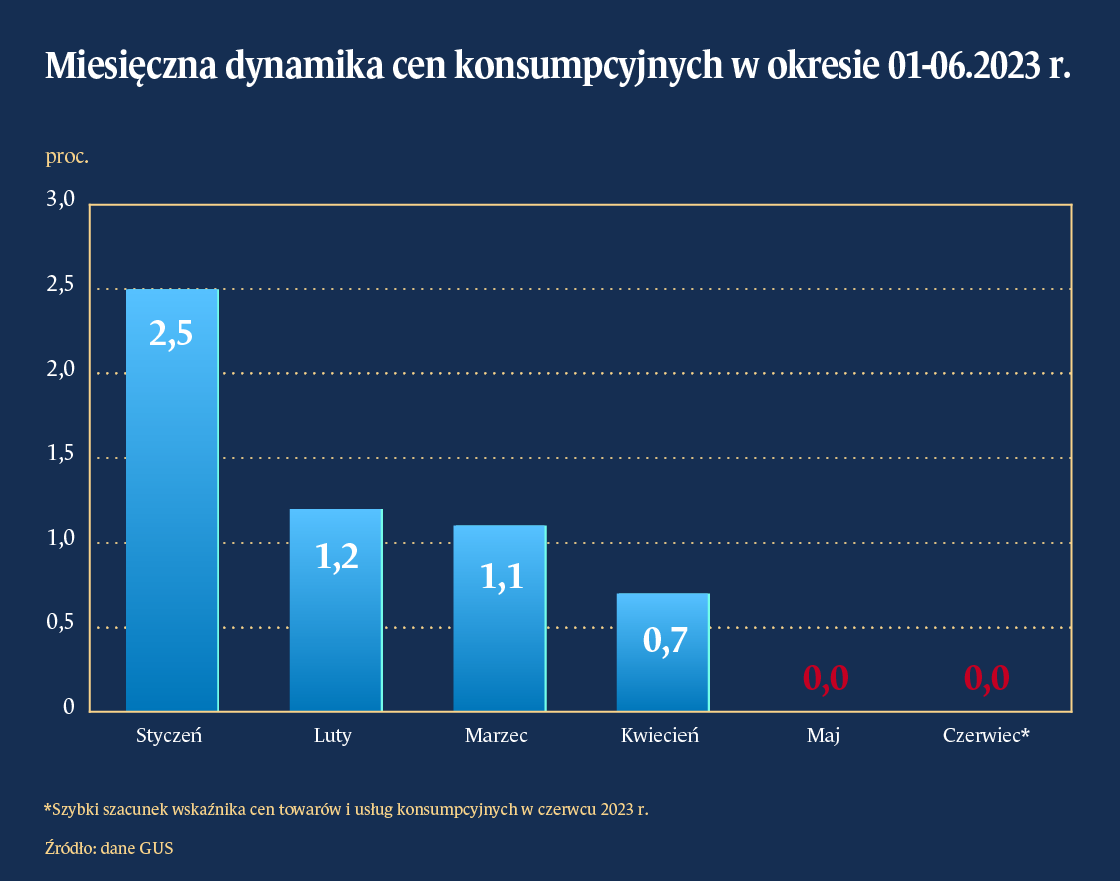

Inflacja w Polsce kontynuuje spadek i wkrótce osiągnie poziom jednocyfrowy. W czerwcu wskaźnik CPI obniżył się do 11,5 proc. – oznacza to spadek o 6,9 pkt proc. od szczytu w lutym. To efekt spadku cen paliw oraz wolniejszego wzrostu cen żywności. Ponadto dobrym sygnałem jest obniżanie się inflacji bazowej – zwalnia ona już trzeci miesiąc z rzędu.

Ostatnie miesiące dają powód do optymizmu – ceny pozostają na niezmienionym poziomie od kwietnia. Brak zmian cen w pewnym stopniu wynika z efektów sezonowych – inflacja w maju i czerwcu zazwyczaj jest niższa niż w pozostałych miesiącach. Uwzględniając jednak nawet wpływ efektów sezonowych, zmiany cen z drugiego kwartału są zbliżone do takich, które pozwalają osiągnąć cel inflacyjny.

Dalszy spadek inflacji będzie przebiegał jednak nieco wolniej niż dotychczas. Na początku roku za spadkiem inflacji przemawiały efekty statystyczne. W 2024 r. nie będzie jednak już takiego wsparcia. Najnowsza projekcja analityków Narodowego Banku Polskiego zakłada, że inflacja spadnie do 7,8 proc. w IV kwartale 2023 r. oraz 5,2 proc. średnio w 2024 r. Projekcja wskazuje, że inflacja znajdzie się w dopuszczalnym odchyleniu od celu inflacyjnego w drugiej połowie 2025 r.

Ryzykiem pozostaje utrwalenie się podwyższonej inflacji bazowej z uwagi na szeroką presję płacową. Lipcowa projekcja – w porównaniu do projekcji z marca – zakłada o 0,5 pkt proc. niższą inflację w 2024 r. Rewizje związane są jednak niemal wyłącznie z prognozami cen energii. Analitycy NBP wskazują, że hamowanie inflacji bazowej będzie wolniejsze niż zakładali w marcu – w 2025 r. ceny w tej części koszyka będą rosnąć średnio o 4 proc. – to o 0,3 pkt proc. więcej niż w marcowej projekcji. Wpływ na to mają wysokie żądania płacowe. Sytuacja na polskim rynku pracy jest solidna – bezrobocie w naszym kraju jest jedno z najniższych, zajmujemy drugie miejsce w Unii Europejskiej. Wysokie zatrudnienie stwarza jednak presję na wzrost wynagrodzeń. Pracownicy domagają się podwyżek w odpowiedzi na wysoką inflację. Wzrost kosztów firm związany z podwyżkami może powodować uporczywość inflacji w przyszłych latach.

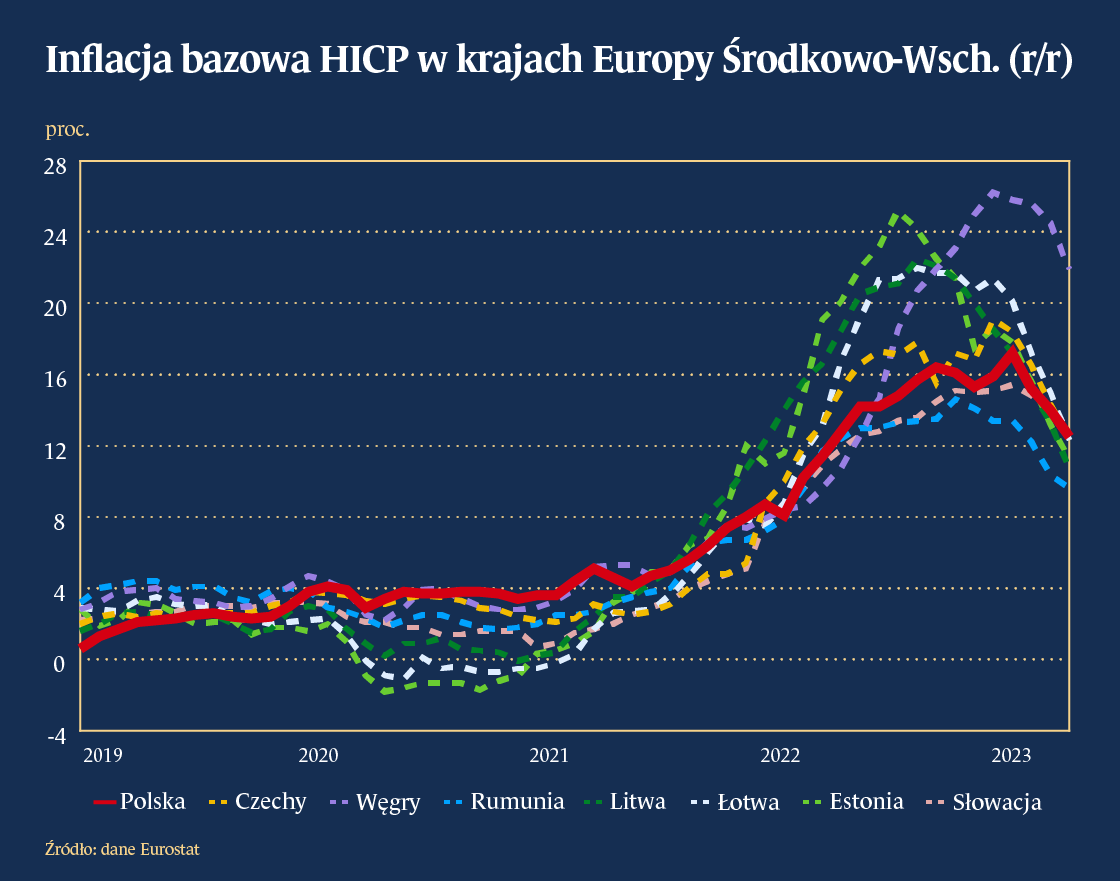

Niemniej inflacja w Polsce jest tylko nieco większa niż w pozostałych państwach regionu. We wszystkich państwach Europy Środkowo-Wschodniej inflacja systematycznie maleje i aktualnie znajduje się na zbliżonych poziomach do Polski. Każde z państw także w mniejszym bądź większym stopniu boryka się z problemami niedoboru pracowników oraz wysokich żądań płacowych. Mimo to rynkowe prognozy wskazują na wolniejszy wzrost cen. W Polsce dostrzegamy ryzyko wolniejszego spadku inflacji w porównaniu do Czech czy Słowacji w przyszłych latach. Analitycy ankietowani przez FocusEconomics oceniają, że u nas inflacja w 2024 r. wyniesie 6,2 proc. – więcej niż w pozostałych państwach regionu.

Wyższa inflacja w Polsce wynika również z szybszego wzrostu gospodarczego. Konsensus prognoz analityków wskazuje, że skumulowany wzrost PKB w latach 2023–2025 wyniesie około 7,5 proc. To – po Rumunii – drugi najwyższy wynik w regionie. To także ponad dwukrotnie wyższy wzrost niż w strefie euro. Poprawa aktywności gospodarczej dociera do konsumentów. Po niemal roku kurczenia się siły nabywczej naszych pensji, trend ulega odwróceniu. Realna wartość wynagrodzeń zaczyna znów rosnąć, co będzie skutkować poprawą sytuacji konsumentów. Tym samym wzrost gospodarczy ponownie będzie w większym stopniu opierał się na konsumpcji prywatnej.

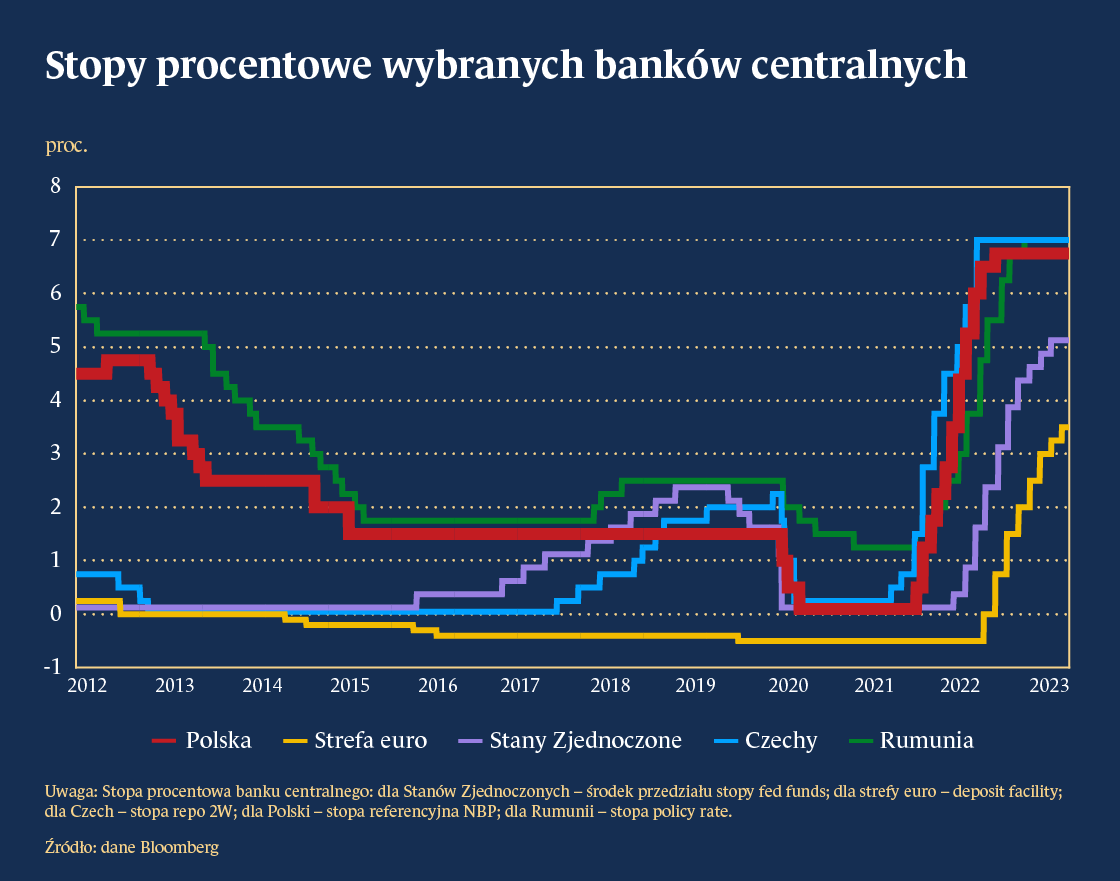

Pomimo odbicia aktywności, spadek inflacji będzie istotny. Projekcja NBP wskazuje, że inflacja we wszystkich kwartałach 2024 r. będzie niższa od aktualnego poziomu stóp procentowych. Jeżeli taki scenariusz zacznie się spełniać to realna stopa procentowa będzie dodatnia. Tym samym polityka pieniężna będzie coraz bardziej restrykcyjna. Podobna sytuacja będzie występować w pozostałych państwach regionu. Banki centralne w Czechach i Rumunii utrzymują stopy procentowe na podobnym poziomie do Polski. Dalszy spadek inflacji w tych krajach będzie oznaczał możliwość luzowania polityki pieniężnej. W Polsce prezes NBP prof. Adam Glapiński zasygnalizował taki ruch już jesienią przy obniżeniu się inflacji do jednocyfrowego poziomu i prognoz jej dalszego spadku.

Stopy inflacji w strefie euro i w USA gwałtownie wzrosły w 2022 r., po części w wyniku poważnych szoków wywołanych zwyżką cen energii. Nasz artykuł zawiera analizę przeniesienia cen energii na inflację bazową w Stanach Zjednoczonych i Niemczech począwszy od lat 70. XX w. Wykazujemy, że siła tego przenoszenia nie jest stała, ale zmienia się w czasie. Wpływ cen energii na inflację w latach 70. XX w. był silny w Stanach Zjednoczonych – w przeciwieństwie do Niemiec. W obu krajach zaobserwowano silne przenoszenie cen energii w 2022 r., która jednak osłabiła się w ostatnich kwartałach, co świadczyłoby o przywróceniu bardziej normalnej dynamiki inflacji.

Wzrost inflacji po pandemii spowodował dezorientację wśród decydentów. W naszym artykule przeprowadzamy analizę związku między wzrostem podaży pieniądza a inflacją. Wynika z niej, że siła tego związku zależy od środowiska inflacyjnego: wynosi on jeden do jednego, gdy inflacja jest wysoka, i praktycznie zanika, gdy jest niska. Wyłączając państwa o bardzo wysokiej stopie inflacji, związek, który był wyraźnie widoczny w różnych krajach w okresie wzrostu inflacji w latach 2021 i 2022, stracił później znaczenie statystyczne i gospodarcze.

Obecny okres inflacji został zdominowany przez dodatni wstrząs popytowy i korzystne warunki początkowe, takie jak niskie oczekiwania inflacyjne. W niniejszym artykule dowodzimy, że te dwa czynniki sprawiają, iż praca banków centralnych jest dziś znacznie łatwiejsza niż w latach 1979–1985. O ile nie wystąpią nowe destruktywne wstrząsy, polityka dezinflacji od 2021 r. powinna prowadzić do stabilności cen szybszą i znacznie mniej kosztowną ścieżką niż miało to miejsce w latach 70. i 80. XX w. Władze monetarne zarówno w strefie euro, jak i w Stanach Zjednoczonych nie powinny podnosić stóp procentowych zbyt wysoko i przez zbyt długi czas, powodując niepotrzebną recesję.

Milenialsi? Boomersi? Generacja Z? Te terminy zaraz znikną. Sekwencyjność pokoleniowa dobiega końca. Wkraczamy w nową erę, w której „wiecznie aktywni” będą prosperować bardzo długo. Tak twierdzi Mauro F. Guillén w książce „Perennilasi”.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Globalna gospodarka wydaje się chwilowo bardziej odporna niż zakładano wcześniej, co skłoniło Międzynarodowy Fundusz Walutowy (MFW) do nieznacznej korekty w górę prognoz wzrostu na 2025 r. Ta przejściowa siła – napędzana tymczasowym przyspieszeniem obrotów handlowych i manewrowaniem taryfami celnymi – maskuje jednak rosnące ryzyka systemowe.

Jakim krajem jest Polska? Czy króluje w niej drapieżny liberalizm, jak opisują sytuację u nas ludzie o poglądach lewicowych lub tzw. prospołecznych? Czy może jesteśmy państwem socjalnym, jak widzą to liberałowie i wolnorynkowi konserwatyści? Odpowiedź na to pytanie nie jest wbrew pozorom łatwa i oczywista.

Depozyty są dominującą pozycją w pasywach bilansów banków działających w Polsce (na koniec 2022 r. stanowiły 72 proc. sumy bilansowej). Jednocześnie są podstawowym sposobem lokowania wolnych środków finansowych przez Polaków.

Przyjęcie w USA ustawy o stabilnych kryptowalutach otwiera nowy rozdział na globalnym rynku finansowym, utrwalając uprzywilejowaną rolę dolara. Umożliwia kreowanie prywatnych walut mogących stanowić ryzyko dla stabilności systemów finansowych.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Kiedyś skomplikowane operacje w sieci dla anarcho-kapitalistów, wkrótce forma aktywów inwestycyjnych dla amerykańskich emerytów dostarczana przez miliarderów z Wall Street – bitcoin przez prawie 17 lat przeszedł długą drogę.

Czy realizacja amerykańskiego snu na kredyt zakończy się koszmarem? Na to pytanie próbuje odpowiedzieć R. Christopher Whalen w książce „Inflated: Money, Debt, and the American Dream”.

Białoruski dyktator w ostatnich latach ostatecznie zdegenerował gospodarkę. – Pojawiają się szalone pomysły Łukaszenki o sprowadzeniu 150 tys. Pakistańczyków, co powoli jest wdrażane – stwierdził Kamil Kłysiński, ekspert w Zespole Ukrainy, Białorusi i Mołdawii w Ośrodku Studiów Wschodnich, w wywiadzie dla „Obserwatora Finansowego”.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.