Niemcy największym odbiorcą polskich produktów rolno-spożywczych

Rok 2024 był drugim z kolei rokiem recesji niemieckiej gospodarki. Wyrównany sezonowo PKB Niemiec zmniejszył się w ubiegłym roku o 0,2 proc., wobec spadku o 0,3 proc. w 2023 r. Jednocześnie Niemcy są największym odbiorcą polskich produktów rolno-spożywczych. Słabe wyniki gospodarcze naszego zachodniego sąsiada rodzą pytania o możliwe negatywne konsekwencje dla polskiego eksportu żywności, który w ostatnich dwóch dekadach systematycznie rósł.

Niemcy od lat są dla Polski zarówno największym rynkiem zbytu produktów rolno-spożywczych (działy 01–24 unijnej Nomenklatury Scalonej – CN), jak i ich dostawcą. W latach 2004–2023 wartość polskiego eksportu rolno-spożywczego do Niemiec wzrosła aż dziesięciokrotnie – z 1 344 mln euro do 13 379 mln euro. Również dziesięciokrotnie zwiększyła się nadwyżka Polski w handlu rolno-spożywczym z Niemcami – z 649 mln euro w 2004 r. do 6 500 mln euro w 2023 r.

Rok 2024 przyniósł wyraźne osłabienie dynamiki polskiego eksportu żywności zarówno do Niemiec, jak i ogółem. Wiązało się to z aprecjacją nominalnego kursu złotego wobec euro oraz spadkiem cen transakcyjnych w eksporcie. Jak wykażę później, nie było to efektem spowolnienia gospodarczego Niemiec. Wstępne dane Głównego Urzędu Statystycznego wskazują, że w okresie styczeń–wrzesień 2024 r. wartość polskiego eksportu rolno-spożywczego do Niemiec wyrażona w euro była taka sama jak w tym samym okresie poprzedniego roku. Wyższa dynamika importu rolno-spożywczego z Niemiec sprawiła, że nadwyżka w handlu tymi towarami między Polską a Niemcami po trzech kwartałach 2024 r. była niższa i wyniosła 5 043 mln euro wobec 5 246 mln euro rok wcześniej.

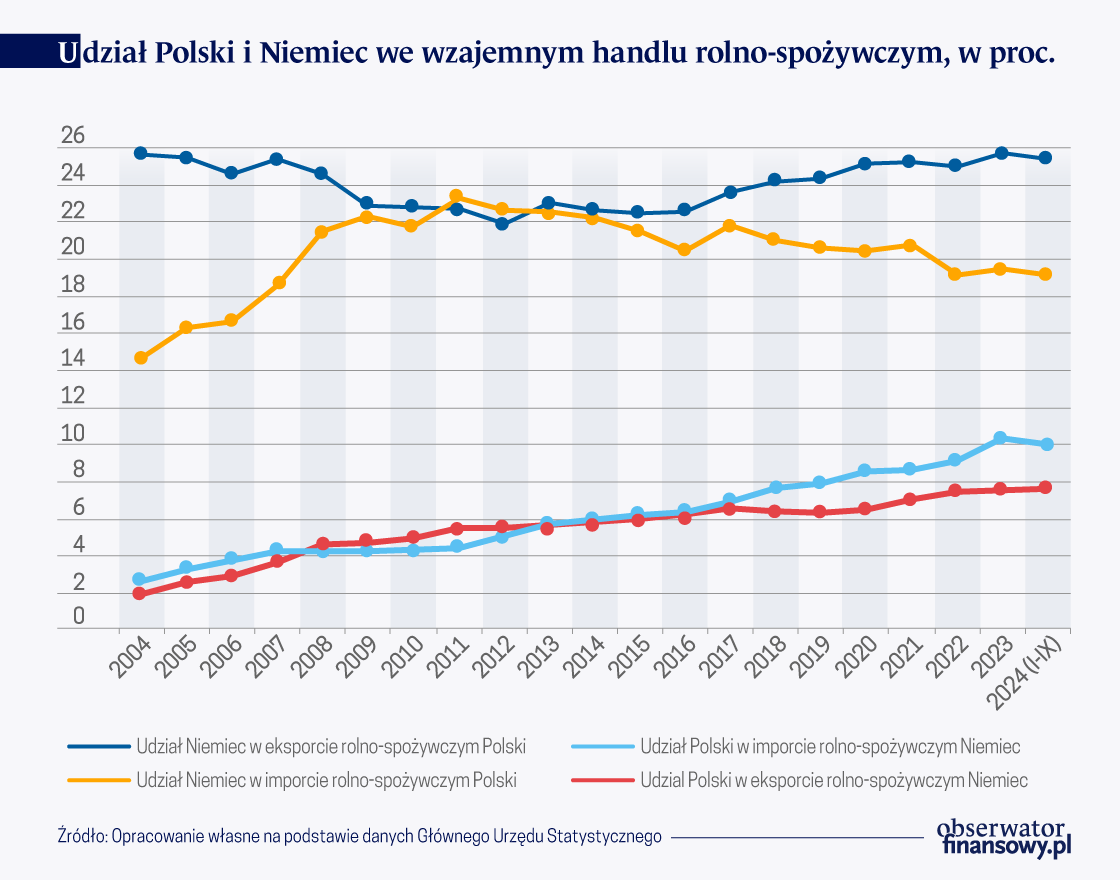

W polskim eksporcie rolno-spożywczym do Niemiec można wyróżnić kilka okresów w zależności od kształtowania się dynamiki polskiego eksportu żywności ogółem oraz do naszego zachodniego partnera (wykres poniżej).

W latach 2004–2009 dynamika eksportu żywności do Niemiec była niższa niż dynamika eksportu żywności ogółem, co spowodowało, że udział Niemiec zmniejszył się z 25,6 proc. do 22,9 proc. W okresie 2009–2016 dostawy produktów rolno-spożywczych za Odrę oraz ogółem wzrastały w podobnym tempie. Z kolei w latach 2017–2023 polski eksport towarów rolno-spożywczych do Niemiec rósł szybciej niż eksport tych produktów ogółem. Przyczyniło się to do ponownego wzrostu znaczenia Niemiec w polskim eksporcie żywności do poziomu notowanego na początku członkostwa Polski w UE (do 25,4 proc.).

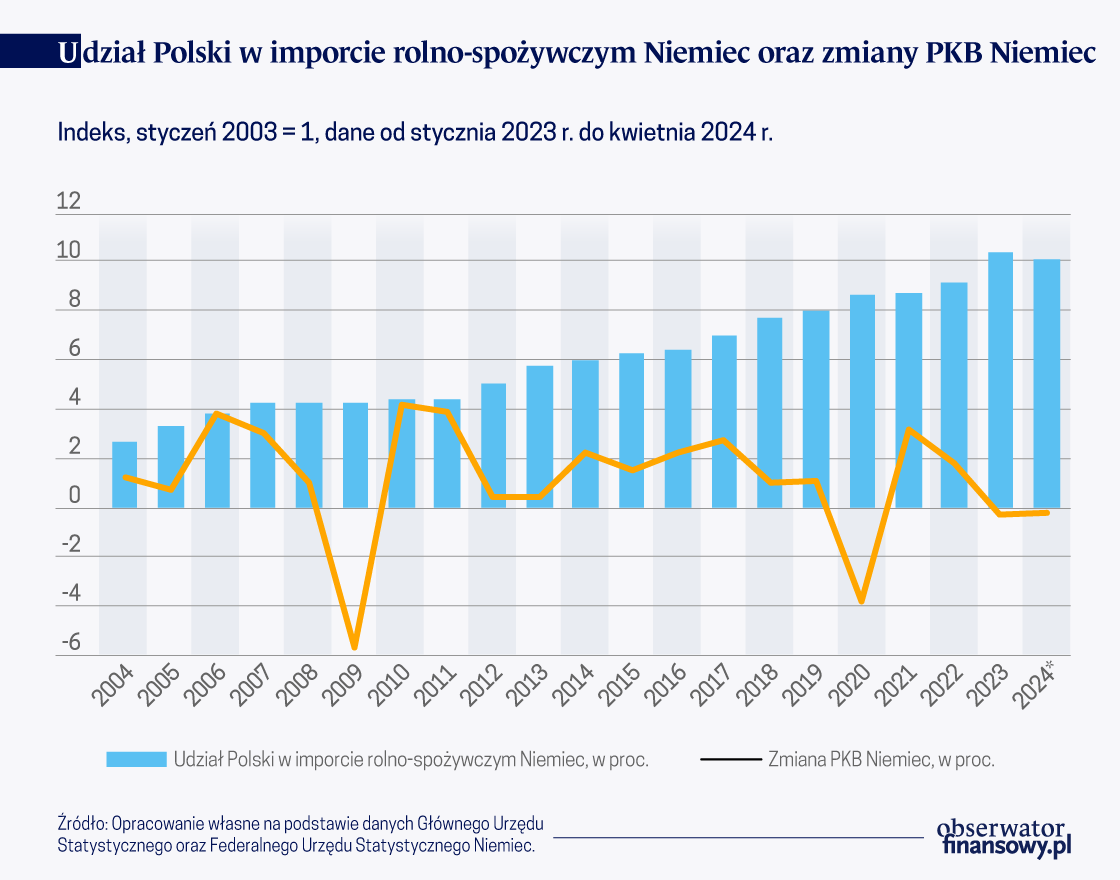

Odmienne tendencje cechowały udział Polski w niemieckim imporcie rolno-spożywczym. W latach 2004–2023 systematycznie rosło w nim znaczenie dostaw żywności z Polski, przy czym dynamika tego wzrostu była różna. W 2004 r. zaledwie 2,6 proc. niemieckiego importu rolno-spożywczego pochodziło z Polski, podczas gdy w 2023 r. udział ten był blisko czterokrotnie wyższy i przekraczał 10,3 proc. W 2024 r. po raz pierwszy od czasu wejścia Polski do Unii Europejskiej nieznacznie zmniejszyło się znaczenie Polski w niemieckim imporcie rolno-spożywczym. Dokładnie co dziesiąte euro wydane przez Niemcy na sprowadzane produkty rolno-spożywcze trafiało do Polski.

Silna koncentracja towarowa w eksporcie

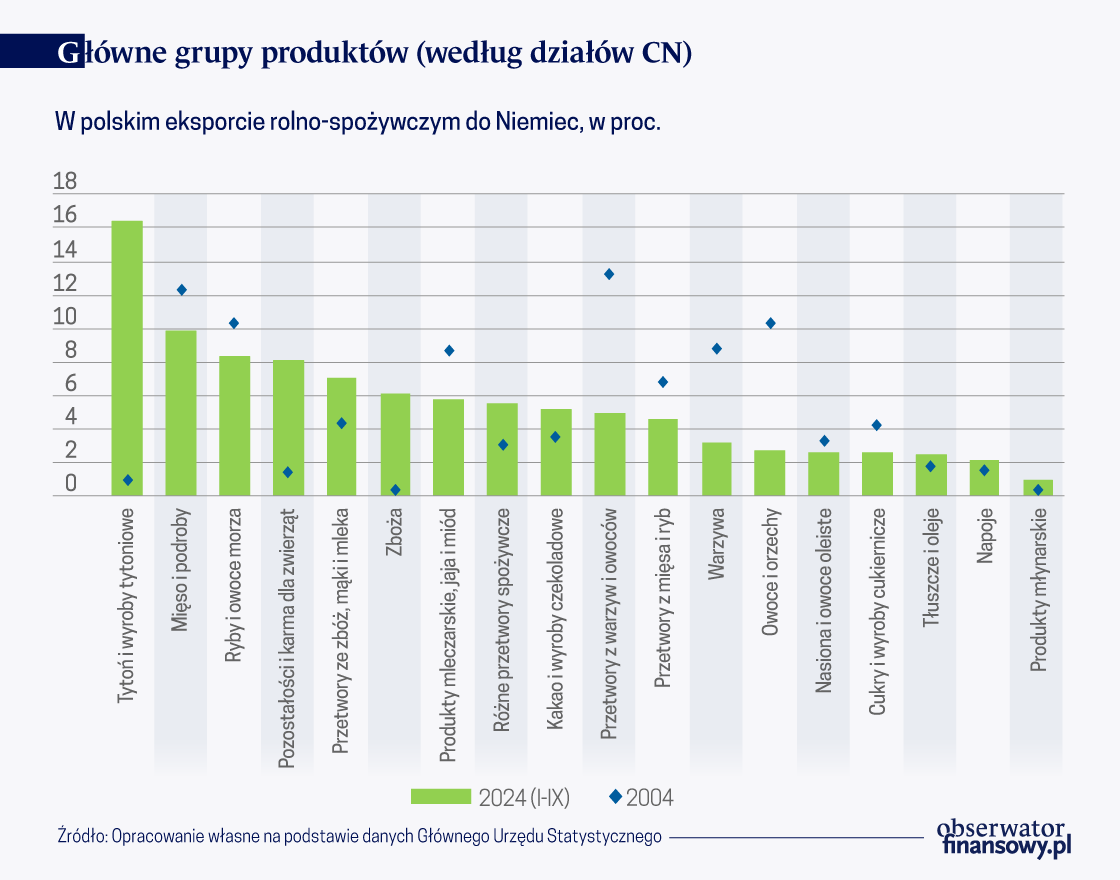

Polski eksport rolno-spożywczy do Niemiec, podobnie jak eksport żywności ogółem, skoncentrowany jest na kilku grupach produktów. Pięć najważniejszych z nich, wyodrębnionych według klasyfikacji CN, stanowiło blisko połowę polskiego eksportu rolno-spożywczego do Niemiec (wykres poniżej).

Największe znaczenie miały wyroby tytoniowe (głównie papierosy), które stanowiły aż 16,4 proc. dostaw rolno-spożywczych za Odrę. Kolejne miejsce, z udziałem równym 9,8 proc., zajęły produkty z działu „mięso i podroby jadalne” – m.in. filety z kurczaków, wołowina bez kości, mięso kurczaków z kośćmi, mięso indyków oraz tusze i półtusze wieprzowe. Na trzecim miejscu znalazły się ryby i owoce morza – 8,3 proc. (m.in. wędzony łosoś oraz filety z łososia), na czwartym produkty z działu „pozostałości i karma dla zwierząt” – 8,1 proc. (m.in. karma dla psów i kotów), a na piątym przetwory ze zbóż, mąki, skrobi, mleka oraz pieczywa cukiernicze – 7,0 proc. (m.in. wafle, herbatniki, chipsy, krakersy, ciastka, makarony). Ważne miejsce w dostawach na niemiecki rynek zajmowały także zboża, produkty mleczarskie, jaja i miód, pozostałe przetwory spożywcze, wyroby czekoladowe oraz przetwory z mięsa i ryb.

Od stycznia 2004 do października 2024 r. zaszły wyraźne zmiany w strukturze towarowej polskiego eksportu rolno-spożywczego do Niemiec. Niekwestionowanym liderem stały się wyroby tytoniowe (głównie papierosy), których udział w badanym okresie zwiększył się o 15,5 pkt proc. Wzrost ten był efektem napływu bezpośrednich inwestycji zagranicznych do przemysłu tytoniowego w Polsce, który stał się najbardziej umiędzynarodowioną branżą sektora rolno-spożywczego. Zwiększył się również udział produktów z działu „pozostałości i odpady z przemysłu spożywczego” oraz karmy dla zwierząt (o 6,7 pkt proc.), zbóż (o 5,8 pkt proc.), przetworów ze zbóż, mąki i skrobi oraz pieczywa cukierniczego, pozostałych przetworów spożywczych, a także wyrobów czekoladowych. Na znaczeniu wyraźnie straciły przetwory z owoców i warzyw, owoce i orzechy, warzywa, mięso i podroby, produkty mleczarskie, jaja i miód oraz przetwory z mięsa i ryb.

To, że udział wyżej wymienionych grup produktów w polskim eksporcie rolno-spożywczym do Niemiec się zmniejszył, nie oznacza słabych wyników eksportu tych produktów. Po prostu dynamika wzrostu była poniżej przeciętnej dla całej grupy produktów rolno-spożywczych, czyli wartość eksportu tych produktów w badanym okresie wzrosła mniej niż dziesięciokrotnie.

Niemcy dominującym odbiorcą niektórych polskich produktów

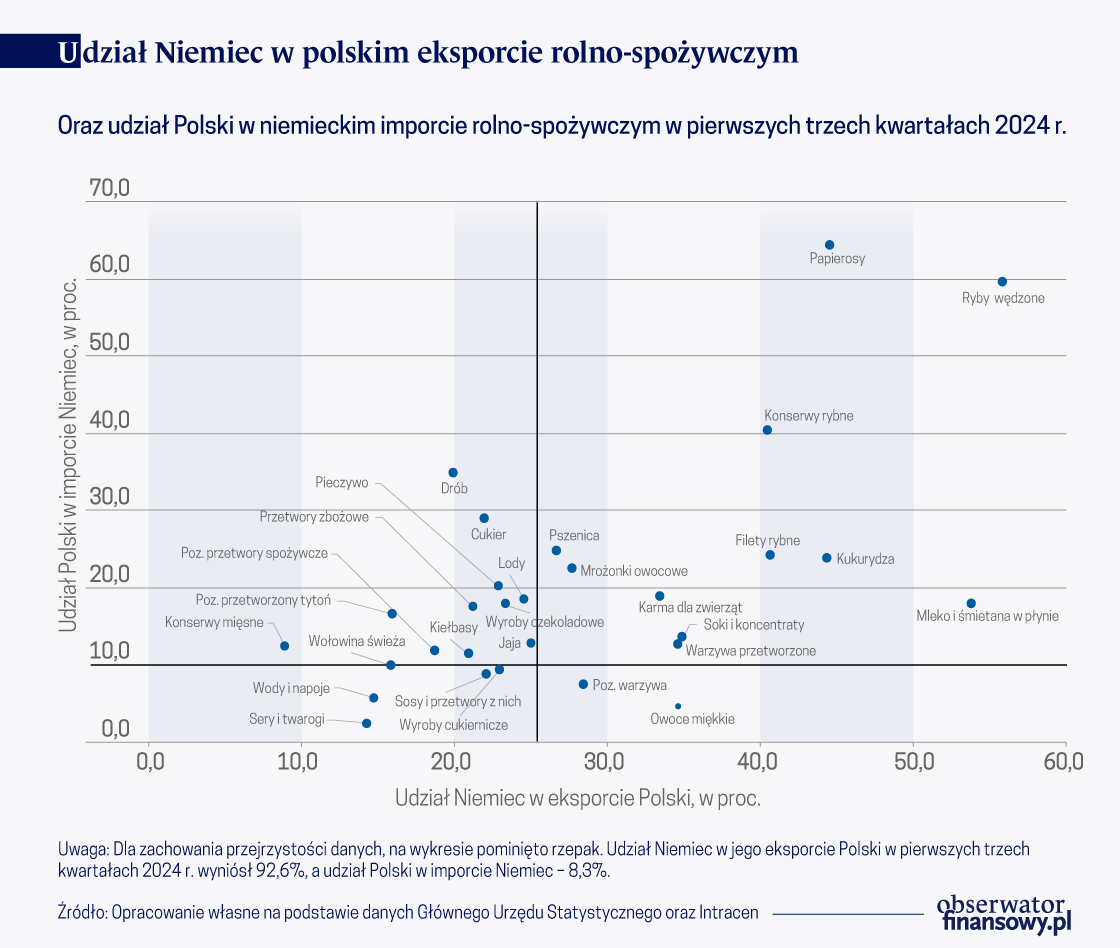

Znaczenie Niemiec w eksporcie poszczególnych grup produktów rolno-spożywczych było zróżnicowane (wykres poniżej).

W pierwszych trzech kwartałach 2024 r. na rynek niemiecki trafiło ponad 92 proc. sprzedanego za granicą rzepaku. Niemcy były też głównym odbiorcą ryb wędzonych (56 proc. polskiego eksportu tego produktu), mleka i śmietany w płynie (53,9 proc.), papierosów (44,6 proc.), kukurydzy (44,5 proc.) oraz konserw rybnych (40,6 proc.). Na rynek niemiecki trafiło też po około 35 proc. polskiego eksportu świeżych owoców miękkich, warzyw przetworzonych lub zakonserwowanych inaczej niż octem, soków i koncentratów oraz karmy dla zwierząt, a także po ponad 25 proc. polskiego eksportu mrożonek owocowych, pszenicy oraz jaj. Odnotowano natomiast relatywnie niewielki udział Niemiec w polskim eksporcie konserw mięsnych (9 proc.), serów i twarogów oraz wód i napojów bezalkoholowych (poniżej 15 proc.).

Od czasu wstąpienia Polski do UE najbardziej zwiększył się udział Niemiec w polskim eksporcie rzepaku – o 56 pkt proc. między styczniem 2004 r. a październikiem 2024 r. Istotnie wzrósł również eksport: papierosów (o 33 pkt proc.), filetów rybnych (o 28 pkt proc.), warzyw zakonserwowanych lub przetworzonych inaczej niż octem (o 25 pkt proc.), karmy dla zwierząt (o 22 pkt proc.), sosów i przetworów z nich oraz przypraw (o 19 pkt proc.), przetworów zbożowych otrzymanych przez spęcznianie lub prażenie zbóż (o 17 pkt proc.) oraz udział produktów z działu „pozostały przetworzony tytoń” (o 16 proc.). Zmniejszył się natomiast eksport na rynek niemiecki: ryb wędzonych (o 40 pkt proc.), drobiu (o 37 pkt proc.), soków i koncentratów (o 24 pkt proc.), mleka i śmietany w płynie (o 21 pkt proc.), konserw mięsnych (o 18 pkt proc.), mrożonek owocowych (o 15 pkt proc.) oraz konserw rybnych (o 11 pkt proc.).

Polska dominującym dostawcą niektórych produktów do Niemiec

Polska była dominującym dostawcą niektórych produktów rolno-spożywczych do Niemiec. Według danych za trzy kwartały 2024 r. z naszego kraju pochodziło 64 proc. (w ujęciu wartościowym) dostaw papierosów, 59 proc. ryb wędzonych oraz 40 proc. konserw rybnych. Duże znaczenie Polska miała także w niemieckim imporcie: drobiu (35 proc.), cukru (29 proc.), pszenicy i kukurydzy (po 24 proc.), mrożonek owocowych (22 proc.), pieczywa cukierniczego i wyrobów piekarniczych (20 proc.), karmy dla zwierząt (19 proc.), wyrobów czekoladowych, mleka i śmietany w płynie oraz lodów (po 18 proc.), przetworów zbożowych powstałych przez spęcznianie i prażenie zbóż, a także pozostałego przetworzonego tytoniu (po 17 proc.).

Od stycznia 2004 r. do końca III kw. 2024 r. zwiększył się udział Polski w niemieckim imporcie prawie wszystkich produktów rolno-spożywczych, przede wszystkim papierosów, pszenicy, kukurydzy, konserw rybnych oraz drobiu. Zmalało znaczenie tylko mrożonek owocowych oraz soków i koncentratów.

Ciekawych wniosków dostarcza porównanie udziału Niemiec w polskim eksporcie według grup produktów oraz udziału Polski w niemieckim imporcie tych produktów. Nie zawsze bowiem produkty żywnościowe, które stanowią dużą część eksportu na rynek niemiecki, odgrywają podobnie dużą rolę w niemieckim imporcie z Polski. W eksporcie papierosów, wędzonych ryb i konserw rybnych rynek niemiecki jest bardzo ważny dla polskiego eksportu, a dostawy z Polski mają bardzo duży udział w niemieckim imporcie. Dla Polski rynek niemiecki jest bardzo ważnym odbiorcą rzepaku, podczas gdy dla Niemiec jego import z Polski ma relatywnie niewielkie znaczenie (poniżej średniej dla całego importu rolno-spożywczego).

Odwrotnie jest w przypadku drobiu. Niemcy miały relatywnie nieduże (poniżej średniej dla całego eksportu rolno-spożywczego) znaczenie w polskim eksporcie drobiu, podczas gdy udział Polski w imporcie tego produktu przez Niemcy wyniósł blisko 35 proc. (dane za trzy kwartały 2024 r.) i był blisko trzyipółkrotnie wyższy niż udział Polski w całym niemieckim imporcie rolno-spożywczym. W tej samej grupie co drób znalazły się także: cukier, wyroby czekoladowe, pieczywo cukiernicze oraz wyroby piekarnicze, pozostały przetworzony tytoń oraz przetwory zbożowe otrzymane przez spęcznianie lub prażenie zbóż. Udział dostaw tych produktów z Polski kształtował się powyżej przeciętnej, jednak Niemcy nie były ich głównym eksporterem do Polski. Z kolei w przypadku sera i twarogów, wyrobów cukierniczych oraz wód i napojów bezalkoholowych udział Polski w niemieckim imporcie oraz udział Niemiec w polskim eksporcie były niższe niż średnio dla całej grupy produktów rolno-spożywczych.

Przewagi kosztowo-cenowe w eksporcie większości grup produktów do Niemiec

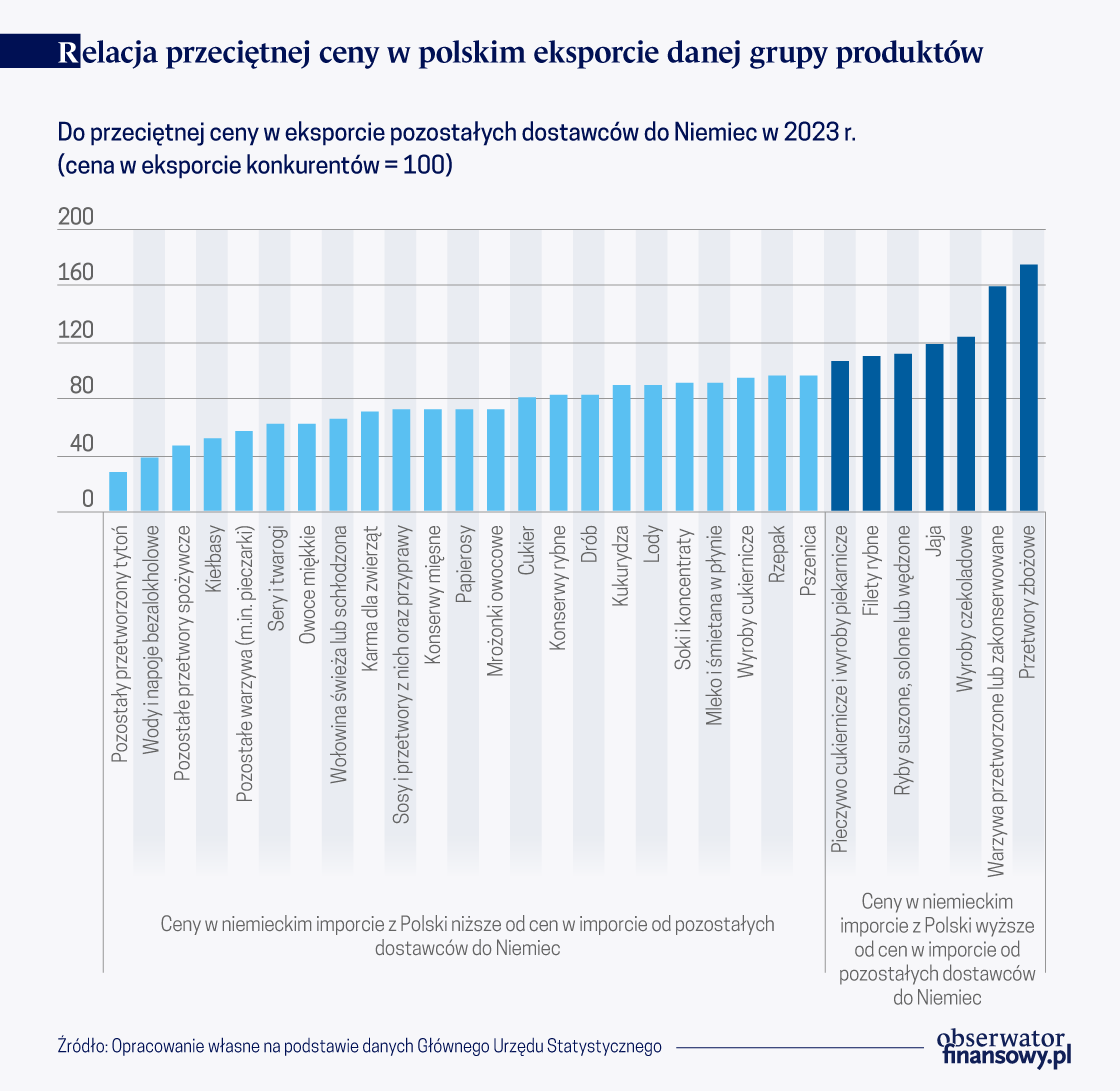

Polscy producenci żywności konkurują na rynku niemieckim głównie niższą ceną oferowanych produktów. Z obliczeń przeprowadzonych w Instytucie Ekonomiki Rolnictwa i Gospodarki Żywnościowej – Państwowym Instytucie Badawczym (IERiGŻ PIB) wynika, że w 2023 r. aż 78 proc. polskiego eksportu rolno-spożywczego do Niemiec zawdzięczaliśmy stosowaniu niższych cen produktów. Źródłem przewag kosztowo-cenowych polskich producentów żywności na rynku niemieckim były m.in. nadal niższe koszty wynagrodzeń w przemyśle spożywczym oraz niższe ceny surowców do przetwórstwa. Niekorzystną cechą takich przewag jest ich nietrwały charakter, mogą bowiem wyczerpać się w krótkim czasie na skutek zmieniających się uwarunkowań zewnętrznych.

Wśród największych grup produktów w polskim eksporcie do Niemiec w 2023 r. najsilniejsze przewagi kosztowo-cenowe cechowały produkty z grup: pozostały przetworzony tytoń, wody i napoje bezalkoholowe oraz pozostałe przetwory spożywcze. Przeciętna cena tych produktów w polskim eksporcie stanowiła odpowiednio 28 proc., 38 proc. oraz 47 proc. ceny produktów oferowanych przez pozostałych dostawców na rynku niemieckim (wykres poniżej).

Aby porównanie cen było miarodajne, przyjęto, że struktura towarowa polskiego eksportu produktów z danej grupy jest taka sama jak w przypadku innych dostawców. Silne przewagi kosztowo-cenowe przyczyniły się również do znacznego eksportu kiełbas, a także produktów z grupy „pozostałe warzywa”, m.in. pieczarek – ceny oferowane przez polskich dostawców były o niemal połowę niższe. Ceny eksportowanych do Niemiec polskich serów i twarogów, owoców miękkich, wołowiny świeżej lub schłodzonej, karmy dla zwierząt, sosów i przetworów z nich oraz przypraw, konserw mięsnych, papierosów oraz mrożonek owocowych stanowiły od 60 proc. do 75 proc. cen u konkurentów. W eksporcie cukru, konserw rybnych, drobiu, kukurydzy, lodów, soków i koncentratów przewagi cenowe polskich eksporterów były kilkunastoprocentowe. W przypadku kilku grup produktów polscy producenci oferowali na rynku niemieckim wyższe ceny niż pozostali dostawcy. Dotyczyło to pieczywa cukierniczego i wyrobów piekarniczych (ceny o 6 proc.), filetów rybnych (o 11 proc.), ryb wędzonych (o 12 proc.), jaj (o 19 proc.), wyrobów czekoladowych (o 23 proc.), warzyw przetworzonych lub zakonserwowanych inaczej niż octem (o 60 proc.) oraz przetworów powstałych przez spęcznianie lub prażenie zbóż (o 76 proc.).

Przeprowadzona analiza wykazała, że niemiecki popyt na żywność pochodzącą z Polski jest odporny na spowolnienie bądź recesję za Odrą (wykres poniżej). Żywność jest bowiem produktem pierwszej potrzeby i cechuje ją niska elastyczność dochodowa popytu (podobnie, jak np. leki). Oznacza to, że w porównaniu np. z dobrami trwałego użytku spadek dochodów konsumentów powoduje przeciętnie niewielki spadek popytu na żywność. Ponadto fakt, iż polscy producenci konkurują niższą ceną produktów, sprawia, że w okresie zmniejszenia dochodów więcej konsumentów jest skłonnych zastąpić droższe produkty tańszymi, pochodzącymi z importu, w tym z Polski. Wskazuje na to ujemny współczynnik korelacji Pearsona między tempem wzrostu PKB Niemiec a udziałem Polski w niemieckim imporcie rolno-spożywczym. W okresach spowolnienia gospodarczego i recesji zwykle zwiększało się znaczenie dostaw żywności z Polski. Było tak w 2020 i 2023 r. oraz w latach 2012–2013.

Przyszłość pod znakiem wyzwań

Słabe wyniki polskiego eksportu rolno-spożywczego do Niemiec w 2024 r. wpisują się w wyraźne spowolnienie całego polskiego eksportu tej branży. Szacowany wzrost wolumenu polskiego eksportu rolno-spożywczego o mniej więcej 1 proc. w porównaniu z rokiem 2023 to pierwszy od kilkunastu lat tak poważny i niepokojący sygnał. Przewagi kosztowo-cenowe polskich producentów żywności na rynkach zagranicznych, w tym na rynku niemieckim, systematycznie się wyczerpują na skutek rosnących kosztów produkcji w Polsce. Było to szczególnie widoczne w latach 2022–2023, kiedy w następstwie rosyjskiej inwazji na Ukrainę doszło do destabilizacji na światowych rynkach surowców rolnych i w konsekwencji do nienotowanego od lat wzrostu ich cen. Przełożyło się to na koszty produkcji żywności mierzone cenami produkcji sprzedanej. Choć od połowy 2023 r. ceny produkcji sprzedanej artykułów spożywczych (dział 10 Polskiej Klasyfikacji Wyrobów i Usług), stanowiącej ponad 80 proc. polskiego eksportu rolno-spożywczego, w ujęciu rocznym maleją, to nadal są wyraźnie wyższe niż przed wojną. Wynika to m.in. z wyższych cen energii oraz rosnących wynagrodzeń. Należy spodziewać się, że w najbliższych latach omówione powyżej dwie składowe kosztów będą przyczyniać się do wzrostu kosztów produkcji.

Dodatkowo niekorzystnie na polski eksport żywności może wpływać aprecjacja nominalnego kursu złotego wobec euro. Ceny polskich produktów oferowanych zagranicznym odbiorcom po przeliczeniu ze złotych na euro wzrastają. Z taką sytuacją mieliśmy do czynienia w 2024 r. Z danych handlowych GUS wynika, że w okresie styczeń–październik 2024 r. złoty umocnił się względem euro o 6,2 proc. Przeciętny kurs EUR/PLN w tym okresie wyniósł 4,31, podczas gdy rok wcześniej był równy 4,60. Od stycznia do października 2024 r. wartość polskiego eksportu rolno-spożywczego do Niemiec wyrażona w złotych była o 4,3 proc. niższa niż w tym samym okresie rok wcześniej.

Dużym wyzwaniem dla polskich eksporterów żywności, w tym sprzedających na rynku niemieckim, jest postępująca integracja Ukrainy z jednolitym rynkiem europejskim. Od 6 czerwca 2025 r. przestają obowiązywać autonomiczne środki handlowe przyznane przez UE w przywozie z Ukrainy. Środki te, z wyjątkiem siedmiu produktów (drobiu, jaj, cukru, owsa, kukurydzy, kasz i miodu), zapewniają obecnie bezcłowy przywóz produktów rolno-spożywczych z tego kraju na rynek unijny. Jeśli Komisja Europejska nie zdecyduje się na przedłużenie tego mechanizmu wsparcia ukraińskich producentów rolnych, przywrócone zostaną kontyngenty taryfowe oraz cła wynikające z systemu cen wejścia dla niektórych owoców i warzyw, ustanowione na mocy umowy o strefie wolnego handlu między Unią a Ukrainą (DCFTA). Import z Ukrainy będzie odbywać się jak przed wojną. W porównaniu z obecną sytuacją nastąpi pogorszenie warunków przywozu z Ukrainy, jednak pewne ilości wrażliwych produktów nadal będzie można sprowadzić do UE bez opłat celnych.

Bardziej prawdopodobne wydaje się jednak zastosowanie rozwiązania podobnego do obecnie obowiązującego. Niektóre polskie produkty nadal będą więc mogły być wypierane z rynku unijnego, w tym z niemieckiego, przez tańsze produkty ukraińskie. Jak wynika z badań IERiGŻ PIB, w przypadku niektórych grup produktów ukraińscy producenci już teraz konkurują na rynku unijnym z producentami polskimi. W 2023 r. bardzo silną konkurencję obserwowano m.in. w handlu: zbożem (pszenicą i kukurydzą), mięsem drobiowym, jajami, produktami mleczarskimi, w tym mlekiem w proszku i masłem, mrożonkami owocowymi, sokami owocowymi, wyrobami cukierniczymi i pieczywem cukierniczym, wyrobami czekoladowymi i papierosami. Wysoka konkurencja charakteryzowała handel mrożoną wołowiną, mlekiem i śmietaną w płynie, jogurtami, serwatką w proszku, mrożonymi warzywami, jabłkami i owsem.

Pewnym zagrożeniem dla polskich producentów i eksporterów żywności do Niemiec byłoby z pewnością wejście w życie umowy o wolnym handlu UE z państwami Mercosur (tj. Brazylią, Argentyną, Paragwajem i Urugwajem). Umowa ta przewiduje zniesienie bądź redukcję ceł w przywozie większości produktów rolno-spożywczych z państw Mercosur do UE oraz z Unii do państw Mercosur. Producenci w państwach Mercosur nie muszą spełniać wielu norm związanych z produkcją roślinną i zwierzęcą, w szczególności standardów w zakresie zrównoważonego rozwoju, które muszą spełniać rolnicy unijni. Mogą zatem produkować żywność taniej. W państwach Ameryki Południowej dozwolone jest przede wszystkim używanie wielu substancji, które są zakazane w UE, a które przyczyniają się do zwiększenia plonów. Podobnie w produkcji zwierzęcej nie muszą być spełnione liczne normy dotyczące dobrostanu zwierząt oraz zakazu stosowania antybiotyków i hormonów wzrostu, których spełnienie jest wymagane w UE. Zwiększony przywóz produktów rolno-spożywczych do UE stworzyłby ryzyko wypierania z rynku unijnego, w tym z rynku niemieckiego, polskiej żywności, której ważnym odbiorcą są Niemcy. Najbardziej zaniepokojone wejściem w życie umowy UE–Mercosur są w UE branże produkcji wołowiny oraz drobiu, a także mleczarska i cukrownicza.

Należy jednak pamiętać, że w umowie przewidziano wiele rozwiązań, które mają chronić rynek unijny przed niekontrolowanym napływem żywności z państw Mercosur. Dla produktów wrażliwych przewidziano stopniowe znoszenie ceł w przywozie do UE, preferencyjne kontyngenty taryfowe (m.in. wołowiny, drobiu, wieprzowiny, mleka w proszku, serów), a produkty najbardziej wrażliwe w ogóle wyłączono z liberalizacji. Dodatkowo w umowie zawarto zapisy umożliwiające stronom w pierwszych latach funkcjonowania postanowień czasowe wycofanie preferencji w dostępie do rynku w razie nadmiernego importu powodującego szkody rynkowe (dwustronny mechanizm ochronny). Przywożone z państw Mercosur produkty będą musiały również spełniać rygorystyczne unijne normy w zakresie bezpieczeństwa żywności, które dotyczą także produktów wytwarzanych w UE.

Reasumując, Niemcy były, są i w najbliższych latach będą największym odbiorcą polskich produktów rolno-spożywczych. Mimo że jest to rynek nasycony, o ograniczonym potencjale wzrostu sprzedaży, to polscy producenci i eksporterzy radzą sobie bardzo dobrze. Świadczy o tym systematycznie rosnący udział Polski w niemieckim imporcie rolno-spożywczym. Wskutek wyczerpywania się przewag kosztowo-cenowych polscy producenci powinni jednak lepiej wykorzystywać pozacenowe instrumenty konkurowania, w tym konkurować jakością. Dotyczy to nie tylko sprzedaży na rynku niemieckim, ale ogólnie sprzedaży na rynkach zagranicznych.

dr hab. Łukasz Ambroziak, prof. IERiGŻ-PIB, Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej – Polski Instytut Badawczy

W kontekście wprowadzanych przez USA ceł dużo mówi się o łańcuchach wartości, w ramach których są wytwarzane wyroby przemysłowe, a relatywnie niewiele o łańcuchach dostaw produktów rolno-spożywczych.

Polski eksport produktów rolno-spożywczych odnotował w pierwszym półroczu 2024 r., pierwszy raz od 2009 r., spadek. Wartość tego eksportu wyrażona w złotych była o 7,6 proc. niższa w porównaniu z pierwszym półroczem 2023 r. Słabe wyniki, jak dotąd prężnie rozwijającego się eksportu żywności, rodzą pytania o przyczyny tego zjawiska oraz perspektywy na przyszłość.

Przedstawiciele Unii Europejskiej i państw Mercosur, tj. Argentyny, Brazylii, Paragwaju i Urugwaju, 28 czerwca 2019 r. osiągnęli porozumienie polityczne w sprawie ambitnej i kompleksowej umowy handlowej. Wbrew licznym spekulacjom umowa nie została podpisana podczas szczytu państw G20 w Rio de Janeiro. Wiele wskazuje na to, że bilans tej umowy będzie niekorzystny dla polskiego sektora rolno-spożywczego.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.