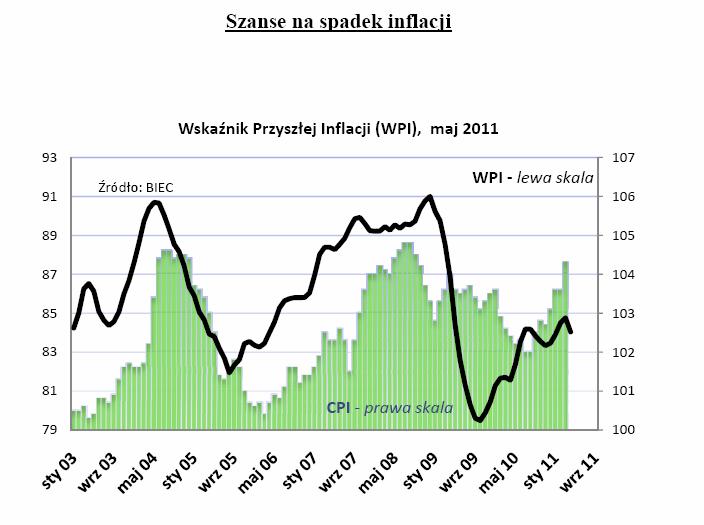

Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem ruchy cen towarów i usług konsumpcyjnych spadł w maju 2011 r. o 0.7 pkt. To drugi znaczący spadek w ciągu ostatniego półrocza. Otwiera to perspektywę nieco wolniejszego wzrostu cen w drugiej połowie roku.

Sytuacja w polskiej gospodarce i jej otoczeniu jest jednak nadal bardzo niepewna. Najważniejszymi czynnikami ryzyka są przede wszystkim niestabilna sytuacja na światowych rynkach surowcowych, nasilająca się kampania żądań podwyżek płac oraz niepewność co do tegorocznych zbiorów – ocenia Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC. Spośród dziewięciu składowych Wskaźnika Przyszłej inflacji w tym miesiącu trzy działały w kierunku przyspieszonego wzrostu cen, zaś sześć w kierunku ograniczenia inflacji.

Zdecydowanemu osłabieniu w porównaniu z poprzednim miesiącem uległy oczekiwania przedsiębiorców co do kształtowania się cen produkowanych przez siebie wyrobów. Wzrost cen artykułów zaspakajających podstawowe potrzeby, w tym zwłaszcza żywności, zagraża popytowi na pozostałe dobra. Stąd prawdopodobnie większa ostrożność przedstawicieli przemysłu w formułowaniu własnych oczekiwań.

Wiele branż nadal jednak oczekuje wzrostu cen. Należą do nich przede wszystkim producenci energii, firmy z branży przetwórstwa ropy naftowej, producenci żywności, odzieży i wyrobów z papieru. Redukcję cen na swe wyroby zapowiadają przedstawiciele branży chemicznej, farmaceutycznej, producenci komputerów i urządzeń elektronicznych oraz samochodów. O ponad połowę zredukowali w ostatnich trzech miesiącach oczekiwania wzrostu cen producenci trwałych dóbr konsumpcyjnych, a wśród nich producenci mebli. Ma to zapewne związek ze słabnącą dynamiką zaciągania kredytów przez gospodarstwa domowe, w tym również ze słabszym zainteresowaniem kredytem hipotecznym.

Niska dynamika w zaciąganiu kredytów konsumpcyjnych utrzymuje się od jesieni ubiegłego roku. Przyczyniło się do tego z jednej strony wprowadzenie przez banki zaostrzonych kryteriów przyznawania kredytów. Z drugiej strony, dotychczasowy wzrost cen towarów konsumpcyjnych powoduje, że gospodarstwa domowe rezygnują z części zakupów finansowanych kredytem, przesuwając je na czas, kiedy zarówno ceny jak i stopy procentowe będą niższe – uważa Drozdowicz.

Trzeci miesiąc z rzędu spadają jednostkowe koszty pracy, głównie za sprawą nieco wolniej rosnących wynagrodzeń. Mniejszy w ostatnim czasie był również wzrost liczby pracujących, zaś oczekiwania co do zatrudniania nowych pracowników w firmach są mniej optymistyczne niż przed miesiącem. Dane te wskazują, że przedsiębiorstwa starają się ograniczać pracowniczą część kosztów. Ceny surowców na światowych rynkach nie rosną już tak szybko jak kilka miesięcy temu, co również stabilizuje koszty.

Ostatnie dostępne dane z lutego wskazują, że ceny transportu i magazynowania rosły nieco wolniej niż w styczniu, choć w dalszym ciągu drożeją wszystkie kategorie usług za wyjątkiem działalności kurierskiej.

Jeśli chodzi o ceny importu, ostatnie dostępne informacje pochodzą ze stycznia. Odnotowano w tym czasie przyspieszony ich wzrost. Wynikało to zarówno z samego wzrostu cen towarów importowanych, jak również było konsekwencją grudniowego osłabienia złotego względem euro i dolara.

Zadłużenie skarbu państwa – to z kolei dane pochodzą z końca lutego – ponownie wzrosło w tempie zbliżonym do styczniowego.

Maria Drozdowicz, BIEC Biuro Inwestycji i Cykli Ekonomicznych.

Przedstawiane przez organy nadzoru makroostrożnościowego twierdzenia o przeszacowaniu cen nieruchomości – na przykład w Szwecji – oparte na współczynniku cen nieruchomości do dochodów są często przesadzone. W niniejszym artykule dowodzimy, że dla określenia czynników fundamentalnych kształtujących ceny nieruchomości mieszkaniowych konieczne jest uwzględnienie zrównoważonego poziomu stóp procentowych, lecz żadna konkretna miara przeszacowania lub niedoszacowania nie jest zadowalająca. Do miar tych należy współczynnik kosztów użytkowania do dochodów. Zamiast nich dla potrzeb przeprowadzenia oceny opartej na dowodach wymagane są strukturalne modele empiryczne rynku mieszkaniowego i rynku kredytowego.

W seriach wydawniczych Materiały i Studia NBP oraz NBP Working Papers został niedawno opublikowany raport przedstawiający wyniki najnowszych badań dotyczących mechanizmu transmisji polityki pieniężnej w Polsce. Z wielu wątków poddanych analizie wybraliśmy trzy, które streszczamy w niniejszym artykule. Rozpoczynamy od czynników wpływających na możliwie zmiany mechanizmu transmisji polityki pieniężnej. Następnie analizujemy siłę i opóźnienia, z jaką decyzje Rady Polityki Pieniężnej oddziałują na gospodarkę. W ostatniej części artykułu przyglądamy się bliżej funkcjonowaniu kanału kredytowego polityki pieniężnej w Polsce.

Ceny energii były ważnym czynnikiem niedawnego wzrostu inflacji. W artykule analizujemy związek między szokami cen energii a oczekiwaniami inflacyjnymi gospodarstw domowych i przedsiębiorstw. Okazuje się, że gospodarstwa rozciągają (ekstrapolują) indywidualną percepcję wzrostu cen energii na ogląd całej gospodarki. Z kolei przedsiębiorstwa, które w znacznej części przenoszą wzrost kosztów energii na ceny swoich produktów, nie wykazują wpływu szoku cen energii na oczekiwania inflacyjne. Spostrzeżenia te zdają się potwierdzać istnienie różnic w posiadanej wiedzy ekonomicznej (ang. information frictions), oraz ich roli w wyjaśnianiu różnic między gospodarstwami domowymi a przedsiębiorstwami.

Bez wolnego handlu nie ma dobrobytu – to przekonanie łączy Unię Europejską i Japonię, które odpowiadają za niemal 1/5 światowego PKB, a niedawno ogłosiły powstanie Sojuszu na rzecz Konkurencyjności.

Gry o status tworzą hierarchie, które zawsze wprowadzają pewien porządek w życie społeczne, a porządek zawsze jest lepszy niż chaos – przekonuje Toby Stuart w książce „Anointed”.

Ułomnościom „międzynarodowej architektury finansowania rozwoju” (w terminologii angielskiej: international financial architecture for development) poświęcono już sporo opracowań. Coraz więcej ekspertów twierdzi, że nie jest ona adekwatna do stawianych przed nią wyzwań. Wciąż jednak jest kluczową płaszczyzną przekazywania zasobów między państwami o różnym poziomie rozwoju i finansowania celów globalnych. Pojawiają się zarazem propozycje głębszych zmian, którym warto się przyjrzeć.

O przetasowaniach w dobroczynności, koncepcji funduszy doradczych darczyńców, tzw. DAF, a także o próbie odpowiedzi na pytanie: czy Robin Hood może zabrać sam sobie.

Po II wojnie światowej, podczas konferencji w Bretton Woods, dolar został uznany za walutę bazową nowego systemu monetarnego. Nawet po odejściu od systemu sztywnego powiązania ze złotem, umocnił swoją dominującą pozycję.

Na konkurencyjność gospodarczą w epoce cyfrowej coraz wyraźniej wpływają centra danych, których rozwój napędza sztuczna inteligencja. W wielu krajach, główną barierą ich wzrostu jest dostęp do taniej energii i sieci przesyłowych.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

W latach 2000. handel z Chinami był przyczyną utraty pracy przez znaczną część siły roboczej w Stanach Zjednoczonych, natomiast podobny wstrząs nie wystąpił w Niemczech w tamtym okresie. W artykule dowodzę, że „chiński szok” dotknął gospodarkę Niemiec w 2020 r., godząc w szczególności w kluczowe sektory, czyli przemysł motoryzacyjny i maszynowy.

Globalna gospodarka wydaje się chwilowo bardziej odporna niż zakładano wcześniej, co skłoniło Międzynarodowy Fundusz Walutowy (MFW) do nieznacznej korekty w górę prognoz wzrostu na 2025 r. Ta przejściowa siła – napędzana tymczasowym przyspieszeniem obrotów handlowych i manewrowaniem taryfami celnymi – maskuje jednak rosnące ryzyka systemowe.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.