Ameryka Łacińska może być źródłem strategicznych surowców dla UE

Kategoria: Sektor niefinansowyPaństwa latynoamerykańskie dysponują większością kluczowych surowców dla gospodarki Unii Europejskiej, co może pomóc ograniczyć zależność od Pekinu.

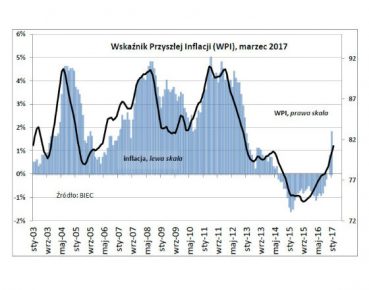

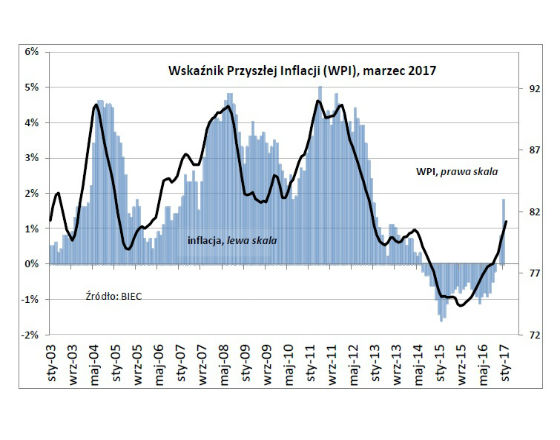

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w marcu 2017 r. wzrósł o 0,8 punktu w stosunku do wartości z lutego 2017 r. To już 17 miesiąc nieprzerwanych wzrostów wskaźnika, zaś od grudnia 2016 r. przyrosty te były znacznie silniejsze niż w miesiącach poprzednich. Tym samym spodziewać się można, że przynajmniej w pierwszej połowie tego roku towarzyszyć nam będzie nasilająca się inflacja – podaje Biuro Inwestycji i Cykli Ekonomicznych (BIEC) w komunikacie.

W kierunku wzrostu cen działają nie tylko czynniki o charakterze krótkookresowym, zewnętrzne wobec polskiej gospodarki, takie jak ceny surowców czy kurs złotego, ale również czynniki krajowe związane głównie z rosnącym spożyciem indywidualnym i te, które sprzyjają wyższej inflacji w dłuższym okresie, takie jak rosnące koszty obsługi zaciąganego przez rząd długu.

Obecnie wszystkie kraje Unii Europejskiej weszły w fazę wzrostu cen. Zharmonizowany wskaźnik cen HCPI dla krajów członkowskich UE w styczniu (ostatnie dostępne dane) wyniósł 1,7 proc., najwyższy był w Belgii, Norwegii i Estonii (ok. 3 proc.).

– Spośród sześciu składowych WPI w tym miesiącu cztery działały w kierunku przyspieszonego wzrostu cen a dwie w kierunku wolniejszego ich wzrostu. Najsilniej w kierunku wzrostu cen działała w ostatnim czasie cena emitowanego przez rząd długu – informuje Maria Drozdowicz, dyrektor BIEC.

Wzrost zadłużenia publicznego zwykle jest źródłem przyspieszonego wzrostu cen, choć skutek w postaci presji inflacyjnej jest nieco odroczony. Jeśli pieniądze uzyskane z emisji papierów dłużnych przeznaczane są na inwestycje, odroczenie to zazwyczaj jest dłuższe i istnieją szanse, że może być zneutralizowane przez inne czynniki. Dług zaciągany na poczet transferów socjalnych, które bezpośrednio zwiększają wielkość spożycia indywidualnego, w znacznie krótszym czasie przyczynia się do wzrostu inflacji.

Równie silnie w kierunku przyspieszenia inflacji działały ostatnio ceny surowców na światowych rynkach. Indeks ich cen, publikowany przez IMF, obejmujący zarówno surowce przemysłowe jak i żywnościowe w lutym 2017 r. wzrósł o ponad 42 proc. w stosunku do sytuacji sprzed roku. Najbardziej zdrożały surowce energetyczne (o blisko 70 proc.). W nieco mniejszym stopniu drożały surowce żywnościowe (ok. 12 proc. w skali roku), choć ponadprzeciętnie zdrożał cukier, oleje roślinne i produkty mleczarskie.

Stabilizująco na wzrost cen surowców importowanych przez rodzimych producentów oddziaływał ostatnio kurs złotego, który pomimo znacznej zmienności, przestał tracić w relacji do innych walut. Ma to zasadnicze znaczenie dla stabilizacji kosztów importu, nie powoduje wzrostu kosztów ogólnej działalności firm i w konsekwencji stabilizuje ceny.

Wśród menadżerów przedsiębiorstw w ostatnim miesiącu nie nasiliły się oczekiwania wzrostu cen na oferowane przez nich towary. Wskaźnik tych oczekiwań utrzymał się na poziomie miesiąca poprzedniego, z około 8-proc. przewagą firm planujących podwyżki nad tymi, które zamierzają ceny obniżać. Podobnie jak przed miesiącem, największą skłonność do podwyżek wyrażają przedstawiciele przemysłu paliwowego, chemicznego i odzieżowego. O ile w poprzednich miesiącach najwyższą skłonność do podnoszenia cen wykazywały głównie przedsiębiorstwa duże – zatrudniające powyżej 250 pracowników, to obecnie tendencja do podnoszenia cen z równą siłą występuje w pozostałych grupach wielkości.

Ustabilizowały się również oczekiwania inflacyjne konsumentów. Pozostają jednak na podwyższonym poziomie w stosunku do notowań z pierwszej połowy ubiegłego roku. W ostatnim czasie zmniejszył się nieco odsetek tych konsumentów, którzy spodziewają się przyspieszonego wzrostu cen, przybyło natomiast tych, którzy spodziewają się wzrostu cen w dotychczasowym tempie.

Wysoki odsetek wykorzystania mocy produkcyjnych, sięgający w sektorze przetwórstwa przemysłowego średnio 80 proc., oznacza wzrost kosztów eksploatacji, remontów i napraw. Wyzwala to zwiększoną skłonność do podnoszenia cen. W sytuacji, gdy głównym motorem wzrostu gospodarczego jest – i prawdopodobnie będzie w najbliższym czasie – konsumpcja, pojawiają się dogodne warunki do podwyżek.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?