DABE NBP: Inwestycje w latach 2025 i 2026, potem niepewność

Najpierw wzmożenie, a potem spowolnienie inwestycyjne w rytm wykorzystywania funduszy unijnych oraz inflacja w celu w 2027 r. – to w skrócie najnowsza projekcja analityków NBP z „Raportu o inflacji. Marzec 2025 r.”.

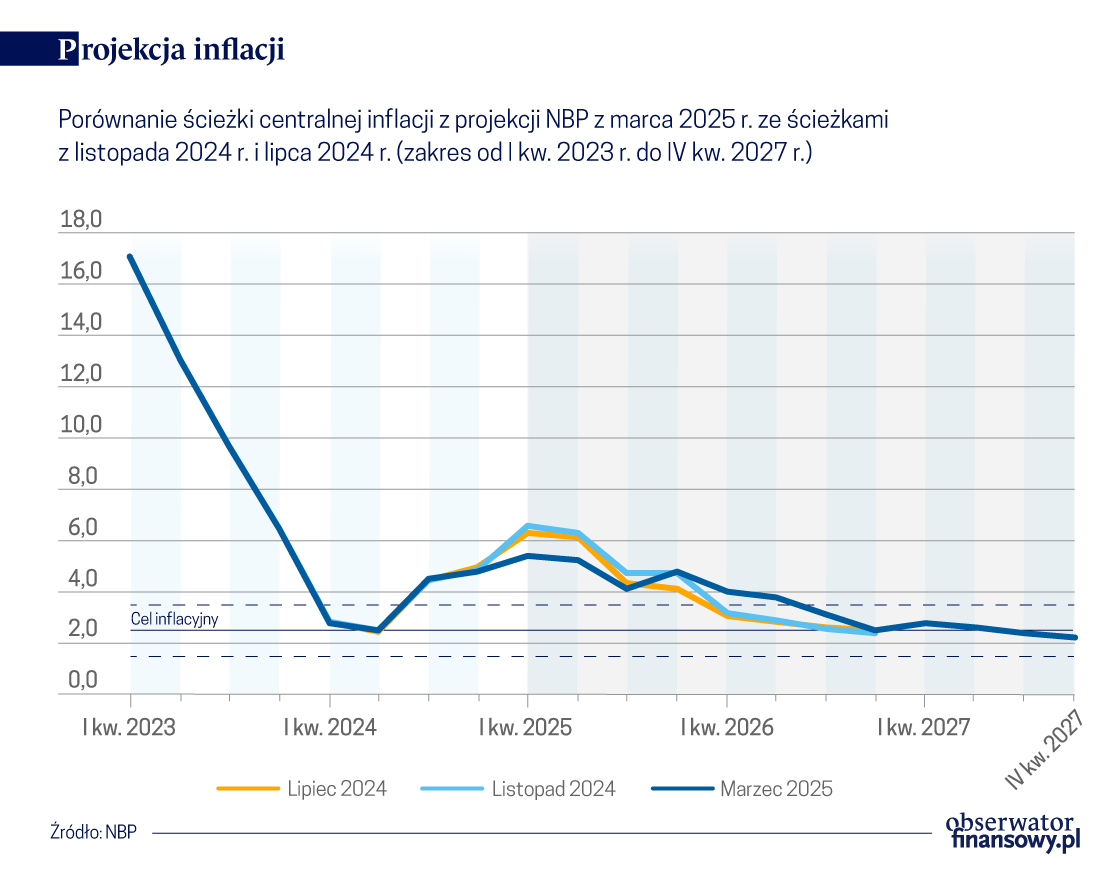

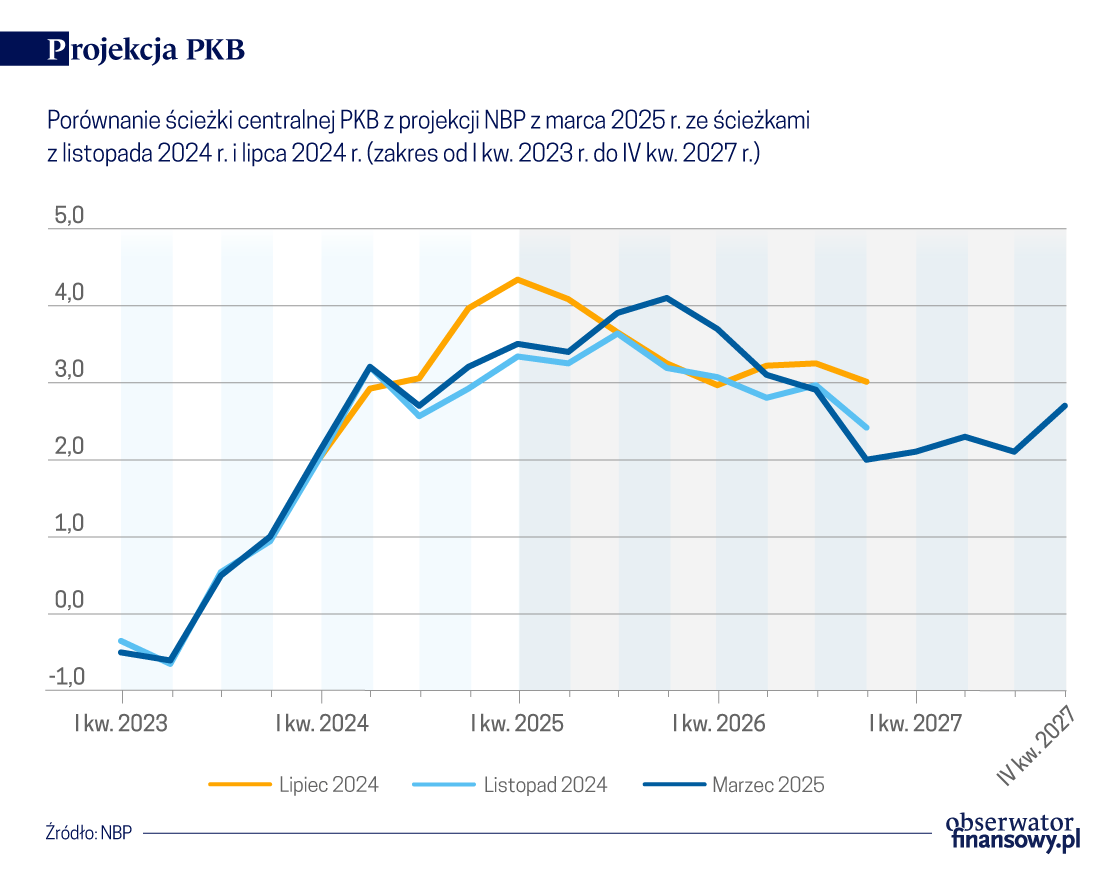

W 2025 r. inflacja ma wynieść 4,9 proc. według centralnej ścieżki projekcji marcowej, w 2026 r. – 3,4 proc., a dopiero w 2027 r. – 2,5 proc. (w projekcji listopadowej spodziewano się 5,6 proc. inflacji w 2025 r. oraz 2,7 proc. w 2026 r.). Stopniowo ma także hamować wzrost PKB – z 3,7 proc. w 2025 r. przez 2,9 proc. w 2026 r. do 2,3 proc. w 2027 r. (poprzednio spodziewano się wzrostu PKB o 3,4 proc. w 2025 r. i 2,8 proc. w 2026 r.).

Projekcja NBP została zaprezentowana 14 marca 2025 r. Tego samego dnia Główny Urząd Statystyczny opublikował jednak zmiany w koszyku inflacyjnym. W lutym 2025 r. wskaźnik inflacji CPI wyniósł 4,9 proc. rdr. (rynkowy konsensus zakładał wzrost o 5,3 proc. rdr.). Dodatkowo inflacja styczniowa została zrewidowana w dół z 5,3 proc. do 4,9 proc. rdr. Najnowsza ścieżka inflacji jest więc położona niżej niż w czasie przygotowywania projekcji.

„GUS zrewidował inflację styczniową o 0,4 pkt proc. Pokazał inflację lutową na podobnym poziomie. Wpływ tych rewizji na naszą prognozę jest raczej wpływem krótkookresowym i niekoniecznie będzie prowadził do rewizji prognozy tegorocznej inflacji o tę wielkość. Pod koniec roku skala tej rewizji może być nawet o połowę mniejsza. W niewielkim stopniu będzie to rzutować też na perspektywy średniookresowe dotyczące 2026 r., jak i 2027 r.” – oceniał dr hab. Jacek Kotłowski, dyrektor Departamentu Analiz i Badań Ekonomicznych (DABE) NBP podczas prezentacji marcowej projekcji.

Presja inflacyjna słabnie powoli

Czego zatem spodziewają się analitycy banku centralnego? Inflacja w 2025 r. ma wynieść 4,9 proc. średniorocznie z najwyższym poziomem 5,4 proc. w pierwszym kwartale. W trzecim kwartale 2025 r. ma to być 4,1 proc., ale już w czwartym kwartale – 4,8 proc. wraz z wygaszaniem tarcz antyinflacyjnych i podwyżką cen energii.

W 2026 r. średnioroczny odczyt CPI to 3,4 proc. i dopiero w 2027 r. – 2,5 proc. (po raz pierwszy widzimy ten rok w projekcji). Przy czym odczyty kwartalne w 2027 r. wyglądają następująco: 2,8 proc. w I kwartale 2027 r.; 2,6 proc. w II kwartale 2027 r. i 2,4 proc. dopiero w III kwartale 2027 r.

Przypomnijmy, że cel inflacyjny to 2,5 proc. (z dopuszczalnym pasmem odchyleń o +/- 1 pkt. proc.). Projekcja przygotowywana jest także z założeniem niezmiennych stóp procentowych. Można więc sobie wyobrazić, że ewentualne poluzowanie polityki pieniężnej, albo lepsza od prognoz koniunktura dodatkowo opóźnią moment dojścia inflacji do celu.

Wolno wygasającą presję inflacyjną widać także we wskaźnikach inflacji bazowej (liczonej z wyłączeniem cen żywności i energii). W projekcji zakłada się, że inflacja bazowa w 2025 r. wyniesie 4,0 proc., w 2026 r. – 3,6 proc., a w 2027 r. – wciąż 2,8 proc.

Ekonomiści NBP wyróżniają dwa okresy, jeśli chodzi o przyszłą inflację. Od II kwartału 2025 r. do II kwartału 2026 r. będziemy się zmagać jeszcze ze skutkami działań regulacyjnych w zakresie cen energii i wysoką dynamiką cen usług (w ostatnim lutowym odczycie inflacji GUS podał, że na 4,9 proc. jej wzrostu rdr. złożył się wzrost cen towarów o 4,3 proc. i usług o 6,6 proc.), a także podwyższoną inflacją bazową.

Od III kwartału 2026 r. do IV kwartału 2027 r. przeważą czynniki dezinflacyjne: słabnące tempo wzrostu wynagrodzeń, niska presja popytowa oraz ograniczony wzrost cen importu (związany z zakładaną niską inflacją w otoczeniu polskiej gospodarki).

„Spodziewamy się w projekcji, że wzrost wynagrodzeń w I kwartale 2025 r. może być jeszcze dwucyfrowy. W dalszym horyzoncie powinien się stopniowo obniżać. […] Presja płacowa powoli słabnie, ale ten proces jest bardzo, bardzo powolny. Inercja wynagrodzeń bierze się z tego, że pracownicy domagając się wyższych wynagrodzeń biorą pod uwagę przeszłą inflację. Plus nie pomaga oczywiście demografia i ciasny rynek pracy” – wyjaśniał dr hab. Jacek Kotłowski.

Czynniki demograficzne mogą także rzutować na długoterminowe tempo wzrostu gospodarczego. Nasz produkt potencjalny w horyzoncie projekcji nieznacznie przekracza 3 proc. Sam wzrost PKB w 2025 r. ma wynieść 3,7 proc., w 2026 r. – 2,9 proc., a w 2027 r. – 2,3 proc.

„Rok 2025 będzie rokiem wysokich inwestycji. One będą napędzane głównie napływem środków z KPO. Przypominam, to około 25 mld euro. My zakładamy, że zostaną w całości wykorzystane. Termin wykorzystania środków upływa w sierpniu 2026 r. […] Także 2025 r. i duża część 2026 r. będzie bardzo silnie wspierana przez napływ inwestycji, potem trochę odwrócenie sytuacji w 2027 r., bo tych środków po prostu już nie będzie” – wyjaśniał dyrektor DABE NBP.

Inwestycje są o tyle ważne, że nie możemy obecnie liczyć na dodatni wpływ eksportu netto. Nie bijemy już nowych rekordów w handlu z Niemcami, a jak w soczewce widać to w jednej grupie produktów.

„To jest ewenement ostatnich 20 lat – zbudowanie ogromnej nadwyżki handlowej z Niemcami. W 2023 r. wyniosła ona 138,8 mld zł i spadła o około 20 mld zł w 2024 r. Z jednej strony jest to związane z osłabieniem popytu w gospodarce niemieckiej – 30 proc. tego spadku dotyczy dóbr konsumpcyjnych, ale jest jeden antybohater spadku – akumulatory do samochodów elektrycznych” – wyjaśniał dyrektor Jacek Kotłowski.

Eksport akumulatorów – niedawnego polskiego hitu – był niższy o 12 mld zł. Są trzy przyczyny: odbudowały się globalne łańcuchy dostaw, powstały nowe fabryki w naszym regionie i obniżyły się ceny tego produktu.

Potrójna niepewność

Oczywiście Niemcy kompletnie zmieniły teraz podejście do zadłużenia i inwestycji, co może napędzić ich gospodarkę, a przez to gospodarkę całego Starego Kontynentu. Jest to jednak odpowiedź na rosnącą fragmentację i początki wojen handlowych, które rozpoczyna Waszyngton, a które będą działać w przeciwną stronę – raczej obniżać wzrost gospodarczy i podwyższać inflację.

Dr hab. Jacek Kotłowski wyjaśniał, że udział Stanów Zjednoczonych w naszym eksporcie na poziomie 4,5 proc. to niedużo tylko na pierwszy rzut oka. Znaczenie USA dla polskiej gospodarki jest bowiem większe niż to wynika z tradycyjnych statystyk handlowych. Chodzi o relatywnie większą rolę reeksportu przez inne kraje do USA oraz duże znaczenie usług w naszym eksporcie bezpośrednim.

W sumie udział USA w polskiej wartości dodanej, która jest miernikiem wzrostu PKB, wynosi 3,3 proc. Usługi informatyczne, biznesowe, call center oraz komponenty dla przemysłu lotniczego to branże najbardziej narażone na ewentualne zawirowania w handlu z USA.

Dyrektor Kotłowski zastrzegł także, że projekcja nie uwzględnia jeszcze nałożenia ceł i jej obszary niepewności są istotne. „Jeśli chodzi o same cła, to wpływ na PKB strefy euro w przypadku nałożenia ceł na samochody jest szacowany przez dużą część instytucji na poziomie 0,2 proc. PKB, jeśli chodzi o stal – na 0,1 proc. PKB, ale są też szacunki pokazujące dużo wyższy wpływ przez niepewność związaną z handlem międzynarodowym i inwestycjami” – wymieniał.

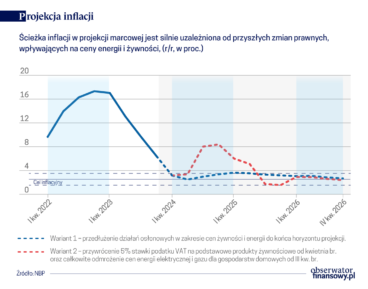

„Drugi element to ceny energii elektrycznej: założyliśmy w projekcji powrót opłaty mocowej, założyliśmy, że mamy odmrożenie od października i że te taryfy się nie zmieniają. I trzeci element z tym powiązany to ETS-2 (rozszerzenie istniejącego systemu handlu emisjami w UE na nowe sektory, w tym budownictwo i transport – przyp. red.). Ma on wejść w 2027 r. Nie ma jeszcze ustawodawstwa na ten temat i przede wszystkim nie ma cen” – zastrzegł dyrektor DABE NBP.

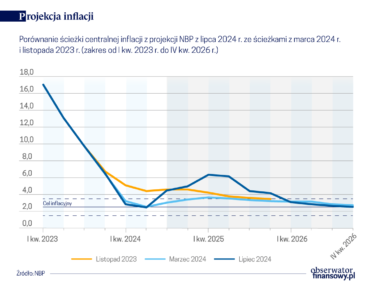

Trwający pięć miesięcy pobyt inflacji w celu właśnie się kończy. Centralna ścieżka lipcowej projekcji inflacji DABE NBP zakłada 5,2 proc. odczyt inflacji CPI w 2025 r. (w marcu spodziewano się 3,4 proc.) oraz 2,7 proc. w 2026 r.; 2,5 proc. cel inflacyjny osiągniemy znowu w IV kwartale 2026 r. Nieznacznie w dół skorygowano też projekcję PKB.

Rosja przyjęła kolejny „wojenny” budżet na 2025 r. i lata 2026–2027. Wbrew wcześniejszym założeniom sytuacja się nie normalizuje, wydatki rosną w galopującym tempie, a deficyt narasta. Budżet nie jest w stanie wspierać innych sfer życia społeczno-gospodarczego decydujących o przyszłej pozycji Rosji, a jego stan pokazuje wymierne koszty wojny, te bieżące, jak również te, które będą obciążać rosyjską gospodarkę przez następnych wiele lat.

Inflacja CPI w 2024 r. wyniesie 3 proc.; w 2025 r. – 3,4 proc., a w 2026 r. – 2,9 proc. – zakłada marcowa projekcja z Raportu o inflacji przygotowana przez Departament Analiz i Badań Ekonomicznych NBP. Ścieżka inflacji jest niższa, a PKB wyższa niż w projekcji listopadowej.

Bankowość przez dekady przyzwyczaiła nas do zawiłych sformułowań, zdań wielokrotnie złożonych i paragrafów pisanych drobnym druczkiem. To wszystko budowało dystans, powodowało frustrację, a niejednokrotnie prowadziło do finansowych tarapatów. Jak choćby w przypadku kredytów frankowych.

Inkluzywny rozwój i uspołecznienie własności na poziomie wspólnot lokalnych mogą być odpowiedzią na rażące niesprawiedliwości oraz globalne wyzwania, takie jak wykluczenie ekonomiczne, zmiany klimatyczne i populizm – przekonują autorzy książki „Dobrobyt społeczności”.

Przemysł wytwórczy jest źródłem innowacji, ale standardowe dane branżowe pokazują, że jego produktywność w USA jest w stagnacji. W niniejszym artykule dowodzimy, że standardowe pomiary zaniżają rzeczywisty wzrost produktywności w tym sektorze, zwłaszcza w branżach, w których trudno jest śledzić dynamikę wzrostu jakości.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

Objęcie urzędu premiera przez pierwszą kobietę w Japonii, spadkobierczynię powszechnie szanowanego Shinzō Abe, pobudza nadzieje na przełamanie długoletnich negatywnych trendów w gospodarce tego kraju. Nie będzie to łatwe, zważywszy na starzejącą się szybko populację, ogromny dług, duże uzależnienie od paliw kopalnych i mało stabilne globalne otoczenie.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Gotówka to wolność? A może zbędny, trącący myszką, relikt? Jak przekonuje Brett Scott w książce „Cloudmoney”, to jeden z niezbędnych aspektów niezależności w wymiarze społecznym i indywidualnym.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.