Kryzys budżetowy destabilizuje scenę polityczną we Francji

Nieudane próby konsolidacji fiskalnej i pogarszająca się sytuacja polityczna we Francji mogą stanowić zagrożenie dla stabilności strefy euro.

(@Getty Images)

Kryzys finansowy w Grecji, do którego doszło w latach 2009–2015, jest dobrym przykładem na to, co może się wydarzyć na rynku, jeśli nastąpi brak zaufania ze strony inwestorów w związku z rosnącym deficytem budżetowym, a w konsekwencji zadłużeniem. W Grecji wzrost długu publicznego przyczynił się do silnego wzrostu rentowności obligacji skarbowych, w przypadku obligacji 10-letnich rentowność w szczytowym momencie osiągnęła poziom ponad 33 proc. Od tego czasu, po wprowadzeniu kilku programów pomocowych i licznych cięciach w wydatkach publicznych, doszło do silnego zawężenia się spreadów między 10-letnimi obligacjami Grecji a jej odpowiednikiem w Niemczech do około 70 pb. obecnie.

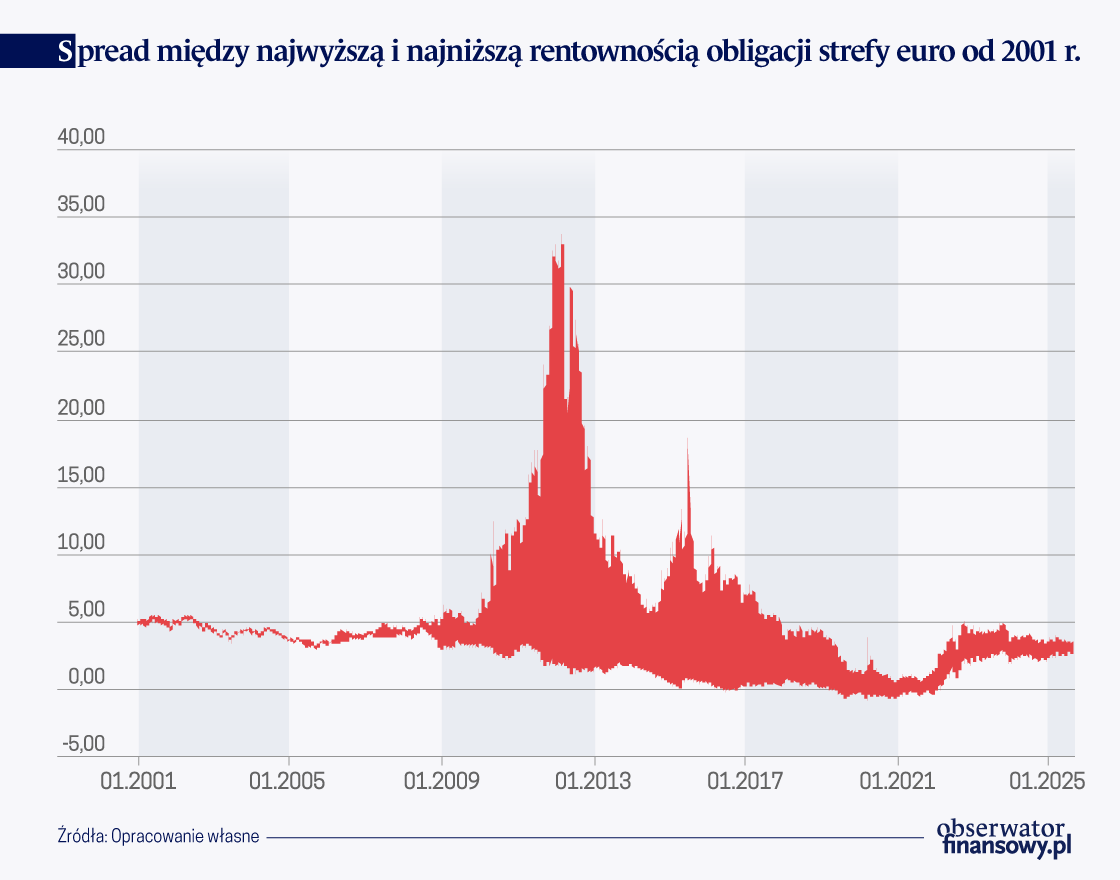

Aktualnie najwyższą rentowność w sektorze 10Y obligacji spośród krajów południa Europy mają obligacje Włoch. Różnica między najwyższą a najniższą rentownością obligacji 10Y wśród państw strefy euro (różnica między 10-latkami Włoch i Niemiec) wyniosła 1 września 2025 r. 87 pb. – był to najniższy poziom od 2008 r., który wskazuje na utrzymywanie się wysokiego stopnia konwergencji między krajami w strefie euro (wykres poniżej).

Dla porównania, według wyliczeń agencji Reutera, średni spread rentowności z ostatnich 10 lat wynosił 320 pb. (po wyłączeniu obligacji Luksemburga). Jednocześnie tak silne zawężenie się spreadów przekłada się na to, że strefa euro jest znacznie mniej podatna na możliwość wystąpienia kryzysów finansowych i dodatkowo bardziej odporna na ryzyko rozpadu, ponieważ skutecznie przetestowano narzędzia walki z kryzysem zadłużenia poprzez wprowadzenie programów skupu obligacji przez Europejski Bank Centralny (EBC).

Taka sytuacja rynkowa może nie potrwać jednak długo ze względu na utrzymywanie się nadmiernych deficytów budżetowych oraz szybko rosnącego poziomu zadłużenia w wielu krajach strefy euro w tym m.in. we Francji (wykres poniżej).

W kraju tym poziom długu publicznego wyniósł w 2024 r. 113 proc. PKB i według prognoz Komisji Europejskiej (KE) ma wzrosnąć w 2026 r. do poziomu 118,4 proc. PKB. Dla porównania w Niemczech, pomimo silnego poluzowania fiskalnego w br., dług publiczny w 2026 r. ma wynieść zaledwie 64,7 proc. PKB. Z kolei w Grecji, w kraju o największym zadłużeniu w Europie, dług publiczny w 2026 r. ma spaść do 140,6 proc. (od szczytu z 2020 r. poziom długu ma się obniżyć łącznie o ponad 69 pkt. proc.). Według średnioterminowych prognoz Międzynarodowego Funduszu Walutowego (MFW) do 2030 r. dług publiczny Francji (128,1 proc. PKB) będzie wyższy niż Grecji (123,6 proc. PKB) i będzie się zbliżać do poziomu długu publicznego Włoch (137,2 proc.), co może skutkować osłabieniem dynamiki procesu konwergencji. W tym okresie istotnie mają również wzrosnąć koszty obsługi francuskiego długu. Zdaniem urzędu audytorskiego Cour des Comptes wydatki te przewyższą 100 mld euro do 2029 r. – w porównaniu z 59 mld euro w 2024 r. – stając się największym wydatkiem budżetu, jeśli wzrost gospodarczy spowolni lub złagodzona zostanie polityka redukcji deficytu przez francuski rząd.

Próba konsolidacji fiskalnej

Sytuację we Francji istotnie komplikuje również najnowszy kryzys polityczny. W połowie lipca 2025 r. francuski rząd premiera Françoisa Bayrou zaprezentował przyszłoroczny plan budżetu państwa, który zakładał redukcję deficytu budżetowego z 5,4 proc. (aktualnie największego wśród państw strefy euro) do 4,6 proc. planowanego na 2026 r. Plan przewidywał uzyskanie oszczędności w wysokości 44 mld euro (51,2 mld dol.), z czego 80 proc. miało pochodzić z ograniczeń wydatków budżetowych dokonanych poprzez:

1) cięcia zatrudnienia w sektorze publicznym,

2) zamrożenie indeksacji emerytur i progów podatkowych, oraz

3) zlikwidowanie dwóch dni świątecznych (tj. Poniedziałku Wielkanocnego oraz 8 maja, gdy świętowane jest w Europie zakończenie II Wojny Światowej).

Francuski premier, pochodzący z partii centroprawicowej i czwarty z kolei premier prezydenta Emmanuela Macrona, od czasu jego reelekcji w 2022 r., za pomocą kanału na YouTubie o nazwie „FB Direct” próbował wyjaśniać swoje decyzje dotyczące zacieśnienia polityki fiskalnej francuskiemu społeczeństwu. Jednak te wysiłki nie przyniosły zwiększenia poparcia wśród opinii publicznej i w obliczu braku perspektyw uchwalenia przyszłorocznego budżetu (brak wymaganej większości w Zgromadzeniu Narodowym), francuski premier zapowiedział, że 8 września 2025 r. zostanie przeprowadzone głosowanie nad wotum zaufania dla obecnego rządu. Jego decyzja wynikała z impasu w toczących się rozmowach politycznych i groźby przeprowadzenia strajku generalnego we Francji przez ruch Bloquons Tout („Zablokujmy wszystko”), zaplanowanego na 10 września br.

Pod koniec okresu wakacyjnego francuski premier powiedział, że będzie kontynuował walkę o Francję i dodał, że wierzy, iż nadal ma szansę na sukces. Jego zdaniem „problemem nie jest los premiera […]. A nawet nie los rządu. Pytaniem jest los Francji”. Z kolei Gérald Darmanin, francuski minister sprawiedliwości, zaapelował do socjalistów, aby ci ratowali polityczną i finansową stabilność kraju. Jego zdaniem „stabilność naszego rządu i naszych instytucji jest największą gwarancją, że nie będziemy zaciągać zbyt wysokich pożyczek, że będziemy mogli przeprowadzać reformy i nadal korzystać z usług pożyczkodawców”.

Kryzys polityczny

Ostatecznie premier Bayrou przegrał głosowanie o uzyskanie wotum zaufania i 9 września 2025 r. podał się do dymisji. Nowym premierem został obecny minister obrony Sebastien Lecornu. Może on mieć jednak trudności w utworzeniu sprawnie działającego rządu, ponieważ skrajne partie prawicowe i lewicowe optują za przeprowadzeniem ponownych wyborów parlamentarnych. Obecna koalicja rządząca ma zaledwie 210 z 577 miejsc w Zgromadzeniu Narodowym. Z kolei skrajna prawica (Zjednoczenie Narodowe, RN), skrajna lewica (LFI), partia Zielonych oraz Komuniści mają łącznie 264 głosy.

Czy zatem konieczne będzie przeprowadzenie kolejnych przedterminowych wyborów parlamentarnych? Według sondaży jednak i takie działanie nie dałoby większości żadnej z partii i nie pomogłoby przełamać istniejącego impasu politycznego. W skrajnym scenariuszu, prezydent Macron może zrezygnować z urzędu i ogłosić przeprowadzenie przedterminowych wyborów prezydenckich we Francji (taki scenariusz jest jednak mało prawdopodobny, gdyż powiedział on, że nie ustąpi z urzędu; w normalnych warunkach do wyborów prezydenckich we Francji ma dojść dopiero na początku 2027 r.).

Reakcje rynku

W wyniku wzrostu ryzyka politycznego we Francji doszło do przejściowego wzrostu rentowności 10-letnich obligacji do 3,58 proc., nieco tylko poniżej tegorocznego szczytu z marca na poziomie 3,59 proc., podczas gdy rentowność 30-letnich obligacji wzrosła do 4,49 proc., najwyższego poziomu od maja 2009 r. Z kolei spread między francuskimi (OAT) a niemieckimi 10Y wzrósł w szczycie do poziomu 80 pb., kształtując się powyżej tegorocznej średniej na poziomie 72 pb. (wykres poniżej).

Na wartości traciły też francuskie akcje (od momentu ogłoszenia informacji o głosowaniu nad wotum zaufania dla tamtejszego rządu indeks CAC40 spadł przejściowo o ponad 4 proc.), w tym głównie w sektorze bankowym, a 5-letni kontrakt CDS, obrazujący ryzyko kredytowe Francji wzrósł do 39 pb., tj. najwyższego poziomu od maja 2025 r.

Analitycy banku Nomura przeprowadzili ankietę, w której zapytano do jakiego poziomu musiałby się rozszerzyć spread między Bundami a OAT, aby zagraniczni inwestorzy stracili zaufanie do francuskiego długu. Jako odpowiedź wskazano poziom przekraczający 100 pb. – takiej wielkości nie widziano we Francji od 2012 r. Zdaniem analityków, katalizatorem takiego scenariusza mogłoby być rozpisanie wcześniejszych wyborów przez prezydenta Macrona, ponieważ taki scenariusz nie jest jeszcze w pełni wyceniany przez rynki finansowe. Analitycy banków inwestycyjnych Goldman Sachs oraz JPMorgan podkreślają również, że plany ograniczenia budżetu przez ustępującego premiera są zbyt radykalne. Ich zdaniem bardziej prawdopodobny jest deficyt w wysokości odpowiednio 5,2 proc. lub 5,3 proc. PKB w 2026 r., co w rezultacie może spowodować nasilenie się ryzyka obniżki ratingu kredytowego (12 września 2025 r. oceny ratingu ma dokonać agencja ratingowa Fitch – w marcu 2025 r. agencja Fitch potwierdziła długoterminowy rating Francji na poziomie AA- z negatywną perspektywą). Kolejne przeglądy ratingu Francji będą miały miejsce 24 października (agencja Moody’s; rating Aa3, perspektywa stabilna) i 28 listopada 2025 r. (agencja S&P; rating AA-, perspektywa negatywna).

Według analityków bankowych, następca premiera Bayrou – przy budowaniu nowego budżetu – będzie bardziej opierał się na podatkach, niż na ograniczeniu wydatków. Dla przykładu, socjaliści postulują podniesienie podatków dla ultrabogatych osób w wysokości co najmniej 2 pkt proc., które generowałoby oszczędności rzędu 22 mld euro. Jest to jednak ryzykowne rozwiązanie, ponieważ nieprzychylnie patrzą na to rynki finansowe – inwestorzy obawiają się, że nowe podatki mogą zahamować wzrost gospodarczy, co już teraz jest powodem zmartwień decydentów m.in. w Wielkiej Brytanii.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Decyzja prezydenta Francji o rozwiązaniu francuskiego Zgromadzenia Narodowego zaskoczyła rynki finansowe i podwyższyła ryzyko polityczne w Europie. Francuskie aktywa finansowe doświadczyły gwałtownej wyprzedaży i rentowność obligacji 10Y wzrosła do najwyższego poziomu od listopada 2023 r. Spread pomiędzy 10-letnimi francuskimi a niemieckimi obligacjami rządowymi znalazł się przejściowo na najwyższych poziomach od 2012 r., tj. od kryzysu zadłużeniowego w strefie euro.

Rosja przyjęła kolejny „wojenny” budżet na 2025 r. i lata 2026–2027. Wbrew wcześniejszym założeniom sytuacja się nie normalizuje, wydatki rosną w galopującym tempie, a deficyt narasta. Budżet nie jest w stanie wspierać innych sfer życia społeczno-gospodarczego decydujących o przyszłej pozycji Rosji, a jego stan pokazuje wymierne koszty wojny, te bieżące, jak również te, które będą obciążać rosyjską gospodarkę przez następnych wiele lat.

Czy ludzkość nauczy się kontrolować ogień gwiazd? Fuzja termojądrowa, choć wciąż odległa, może fundamentalnie zmienić globalny paradygmat energetyczny i geopolityczny. O tym, dlaczego fizyka jądrowa to coś więcej niż technologia, opowiada prof. Michał Kowal z Narodowego Centrum Badań Jądrowych.

Bruksela przekonuje, że unia oszczędności i inwestycji wzmocni rynek kapitałowy, co pobudzi wzrost gospodarczy, zwiększy konkurencyjność i korzystnie wpłynie na portfele.

Starotestamentowa historia o śnie faraona nie ma dobrego happy endu. Nawet jeśli po siedmiu latach obfitych nadejdzie siedem lat głodu i nędzy, w tej opowieści lata obfitości nie powracają jak bumerang. Nie ma zatem mowy, aby ten „cykl” zatoczył koło, tak jak chciałby tego Tomáš Sedláček, autor słynnej „Ekonomii dobra i zła”. Bo przecież, zgodnie z logiką narracyjną i starotestamentową symboliką liczb, owych siedem lat wcale tyle trwać nie musi…

W dobie skrótu informacji łatwo jest pomylić banki. A centralny jest tak różny od komercyjnego, jak koń od konika morskiego. Najlepiej te różnice widać, gdy mowa o zysku.

Lata restrykcyjnej polityki jednego dziecka w Chinach, a następnie pandemia i surowa strategia „zero COVID” odbiły się na liczbie urodzeń. Dzietność gwałtownie spadła, a społeczeństwo coraz szybciej się starzeje. W połączeniu z rosnącą długością życia to demograficzna bomba zegarowa.

Zimbabwe jest krajem o wyjątkowo turbulentnej historii monetarnej. Pokazuje ona między innymi, do czego może doprowadzić brak niezależności banku centralnego.

Na październikowym posiedzeniu Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt. proc. w tym referencyjną do 4,50 proc. Co dalej? „Członkowie Rady widzą przestrzeń do obniżek, ale kiedy to nastąpi jeszcze nie wiedzą” - poinformował prof. Adam Glapiński.

Unia Europejska coraz bardziej zacieśnia relacje polityczne, gospodarcze i handlowe z Republiką Mołdawii – jednym z najmłodszych państw Starego Kontynentu, które Rosja uznaje za swoją strefę wpływów.

Kraje Zachodu wyzbyły się kontroli nad gałęziami przemysłu o fundamentalnym znaczeniu dla transformacji cyfrowej, uzasadniając to chęcią ochrony środowiska. Skorzystały na tym zwłaszcza Chiny – zarówno gospodarczo, jak i politycznie.

Nie istnieje jedna ponadczasowa i prawdziwa historia o inflacji; ceny potrafią rosnąć z różnych powodów, a podnoszenie stóp procentowych to nie jedyne remedium – o czym starają się przekonywać Mark McGann Blyth i Nicolo Fraccaroli w „Inflation: A Guide for Users and Losers”.

Waluty cyfrowe powiązane z pieniądzem fiducjarnym, czyli stablecoins, mierzą się z nieuniknionym w ich sytuacji napięciem pomiędzy wiarygodnością a konkurencyjnością – czyli „paradoksem stablecoina". By go lepiej zrozumieć, w artykule analizujemy konkurencyjne strategie USA i Chin.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.