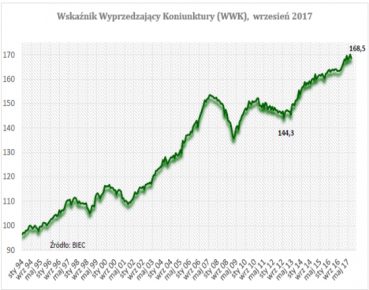

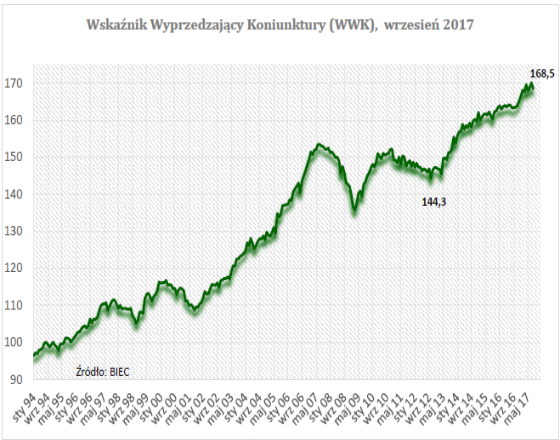

Wskaźnik Wyprzedzający Koniunktury (WWK) informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce we wrześniu 2017 roku spadł o 1,6 punktu w stosunku do poprzedniego miesiąca. Ostatnie półrocze charakteryzuje podwyższona zmienność, która ogranicza też plany rozwojowe firm.

Spośród ośmiu składowych wskaźnika we wrześniu tylko jedna poprawiła się, jedna utrzymała się na poziomie z ubiegłego miesiąca, sześć się pogorszyło.

Jedyny wzrost wśród składowych wskaźnika, jaki odnotowano w ostatnim miesiącu, dotyczył warszawskiej giełdy. Jej podstawowy wskaźnik w ujęciu realnym wzrósł o ok. 2 proc. w stosunku miesiąc do miesiąca i przekroczył o ponad 10 proc. wartości swego ostatniego lokalnego szczytu z maja 2015 roku.

Wśród składowych działających w kierunku obniżenia wartości wskaźnika największy wpływ miały gorsze oceny ogólnej sytuacji gospodarczej oraz stanu finansów w firmach. Te dwie składowe są bardzo silnie powiązane. Największe pogorszenie ocen dotyczących stanu finansów nastąpiło w firmach małych – zatrudniających poniżej 50 pracowników. Dla małych przedsiębiorstw obserwowane w ciągu ostatniego roku rosnące koszty pracownicze, koszty związane w utrzymywaniem trwałych środków produkcji oraz wyższe koszty magazynowania były bardziej dotkliwe niż w przypadku przedsiębiorstw dużych. Wśród tych ostatnich w dalszym ciągu obserwujemy niewielką (ponad 4 proc.) przewagę przedsiębiorstw odczuwających poprawę sytuacji finansowej nad tymi odczuwającymi jej pogorszenie.

Oceny ogólnej sytuacji w firmach wykazują nieco mniejszą zmienność niż oceny stanu finansów. Stąd mimo że oceny wyrażone w sierpniowych badaniach były nieco gorsze niż te w lipcu, w dłuższej perspektywie (od połowy 2014 roku) są względnie stabilne i nie wykazują tendencji ani do pogarszania, ani do poprawy.

Niepokojący jest ponowny spadek wydajności pracy w sektorze przedsiębiorstw produkcyjnych, obserwowany zresztą od końca ubiegłego roku. Główną przyczyną jest zapaść w inwestycjach, w szczególności w inwestycjach sektora prywatnego. Ponadto nie bez znaczenia jest również ponad 5-proc. w skali roku wzrost wynagrodzeń, w tym wzrost płacy minimalnej oraz zapowiedź dalszych jej podwyżek. Przedsiębiorcy skłonni są w takich warunkach zatrudniać pracowników o niższych kwalifikacjach na miejsce pracowników droższych i bardziej wykwalifikowanych.

W przedsiębiorstwach produkcyjnych wzrosły zapasy wyrobów gotowych. Sprawdziły się przypuszczenia z ubiegłego miesiąca, że ich znacząca redukcja przed miesiącem miała na celu jedynie zmniejszenie kosztów związanych z ich utrzymywaniem oraz odłożenie do magazynów części zwiększonej sierpniowej produkcji. Nie przybywa bowiem zamówień napływających do firm produkcyjnych. Przed miesiącem odnotowano ich znaczący spadek, a sierpniowe badania nie przyniosły poprawy. Niewielki ich wzrost odnotowano jedynie w grupie przedsiębiorstw największych eksportujących swoje produkty. W grupie firm małych i średnich zamówienia stopniowo się kurczą. Można więc przypuszczać, iż rosnące zamówienia trafiają głównie do firm zagranicznych działających w Polsce mających stałych zagranicznych odbiorców, a wzrost tych zamówień zawdzięczają głównie poprawie koniunktury w Europie.

Nieznacznie spadła podaż pieniądza M3 (w ujęciu realnym oraz po usunięciu wpływu czynników sezonowych). Od początku roku pieniądza przybywa znacznie wolniej niż w analogicznych okresach lat ubiegłych.

Ponownie zmniejszyło się zadłużenie gospodarstw domowych z tytułu zaciągniętych kredytów bankowych. Zdecydowany odwrót od kredytów konsumpcyjnych obserwujemy od ponad dwóch lat.